地震大国の1つである日本では、日頃からの地震への備えが非常に大切です。地震保険への加入は、地震への備えの1つです。

地震保険は万が一の備えとして役立ちますが、地震保険の概要や必要性が分からず加入を悩んでいる方も少なくありません。地震保険への加入が必要かどうか悩んでいる方は、まずは補償内容や保険料について理解を深めましょう。

今回は、地震保険の補償内容・保険料・必要性などについて詳しく解説します。地震保険に興味がある方は、ぜひ参考にしてください。

目次

1. そもそも地震保険とは?

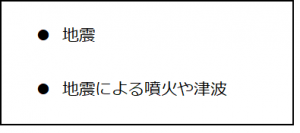

地震保険とは、地震に関連する被害に対して補償が受けられる保険です。保険の対象となる主な事例は、次の通りです。

地震や地震による火災・損壊・流出などが起こった場合、契約内容に沿って保険金が支払われます。

ただし、地震保険だけ単独で加入することはできません。地震保険は、火災保険の付帯契約の場合のみ加入可能です。火災保険に加入していても、地震が原因で生じた損害は補償対象となるため、地震への備えをしたい場合は、火災保険と地震保険をセットで加入することになります。

地震保険の補償内容と保険料は、各保険会社ですべて一律です。地震保険は、国と民間の保険会社が協力して運営されているため、保険会社が補償内容や保険料に差を付けることができません。

1-1. 地震保険の基本料率と割引率

地震保険の保険料は、保険料率によって決まります。保険料率は、建物の構造を2つに区分し、損壊や火災による焼失リスクに応じて定められていることが特徴です。

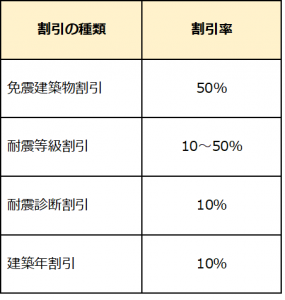

耐震性能が優れている建物には、保険料の割引が適用されます。耐震性能に応じた保険料割引の種類とそれぞれの割引率は、次の通りです。

耐震等級割引は、耐震等級によって割引率が異なります。

さらに、2~5年までの保険期間の場合、期間に応じて長期係数が適用されます。長期係数とは、保険料を一括払いする場合に用いられる割引係数です。

地震保険の長期係数は、下記の通りです。

地震保険の保険料は、1年ごとの契約より期間が長い方が安くなります。

(出典:地震保険「2021年度版_損害保険料率算出機構統計集」/https://www.giroj.or.jp/publication/statistics/statistics_2021_4.pdf#view=fitV)

2. 地震保険はどこまで補償してくれる?

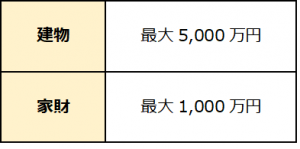

地震保険で支払われる補償額は、火災保険の保険金額の30~50%の範囲内です。ただし、建物と家財でそれぞれ上限金額が設けられています。

地震保険で補償される上限金額は、下記の通りです。

補償額に不安がある場合は、保険会社が独自で設けている火災保険の「上乗せ特約」を付けて、地震による損害の100%を全額補償にする方法もあります。

実際に支払われる補償額は、建物と家財の損害状況によって異なります。

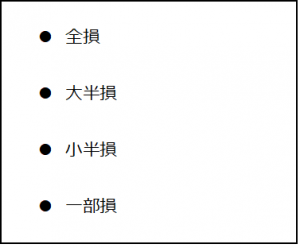

損害状況の認定基準は、下記の4つです。

保険金の支払額は損害区分によって決まるため、実際の損害額より少なくなる場合があります。

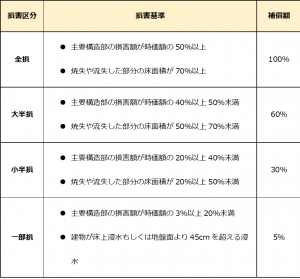

2-1. 【建物】損害区分の基準と補償額

地震保険における建物の損害基準と補償額は、下記の通りです。

「屋根が半分以上損害した」「基礎がヒビ割れした」などの場合は、一部損とみなし補償額は5%となります。

建物の損害基準には、時価が大きく影響します。築年数が経過して建物の時価が下がっている場合は、全損でも支払われる補償額が少なくなることを理解しておきましょう。

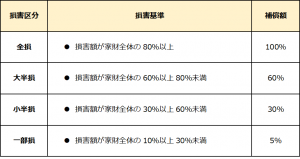

2-2. 【家財】損害区分の基準と補償額

地震保険における家財の損害基準と補償額は、下記の通りです。

家財の補償額は、保険対象となる家財全体の時価額に対して計算します。また、家財には種類ごとに構成割合が決められているため、品物ごとに損害を加算して判断しなければなりません。

例えば、衣類寝具類や家具類など加算比率が高い家財に損害があった場合、損害区分に応じて補償額が支払われます。一方、食器陶器類など加算比率が低い家財のみ損害が見られた場合は、補償対象外となる可能性があります。

地震による家財の損害があった場合は、家財の状態を写真に撮って記録しておくことが大切です。地震の後片付けをする前に、証拠を残しておきましょう。

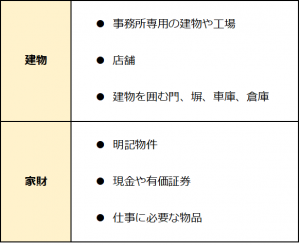

3. 地震保険の補償対象外となるもの

地震保険に加入していても、損害内容によっては補償対象外となる場合があります。地震保険の補償対象外となるケースは、次の通りです。

地震保険の補償対象となる建物は、住居として使用されている建物や住居と店舗が1つになった併用住宅のみです。住居のみまたは併用住宅として使用されている建物であっても、車庫や倉庫など住居として使用されていない建物に対しては地震保険が適用されません。

また、価額が30万円を超えるようなものや価値の評価が難しいものは、明記物件とみなされ補償対象外となります。本人にとっては価値があるものでも、価値の評価が難しい家財を補償することはできません。

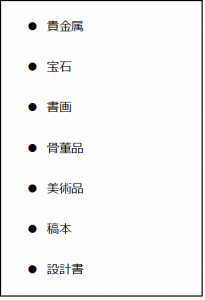

明記物件の具体例は、下記の通りです。

明記物件や現金などの財産を地震から守るためには、耐火金庫や自宅以外の保管場所で管理するなどの対策が必要です。

4. 地震保険の必要性

地震保険に加入していない方の中には、「地震保険の必要性が分からない」「補償内容が充実していない」と感じている方も多く見られます。

損害保険料率算出機構が公表しているデータによると、2021年における地震保険の世帯加入率は34.6%です。一方で、宮城県・大阪府・熊本県など過去に地震で大きな被害を受けた地域では平均より加入率が高い傾向にあります。

(出典:損害保険料率算出機構統計集「損害保険料率算出機構統計集 2021年度版 地震保険統計」/https://www.giroj.or.jp/publication/statistics/statistics_2021_4.pdf)

地震保険に加入する最大のメリットは、地震による損害に備えられることです。日本は地震が多くいつ被害に遭うか分かりません。火災保険だけでは地震による損害をカバーできないため、火災保険とセットで加入しておくことがおすすめです。

地震保険は、「建物と家財両方」「建物と家財のどちらか一方」でも加入できます。一戸建て・マンション・賃貸など、住宅のスタイルに合わせて加入を検討してみましょう。

地震に備える保険には、地震保険だけでなく地震共済もあります。地震共済は、地震保険と同様に地震による損害に対して補償が受けられます。

地震保険の方が補償内容は充実しているものの、保険料はやや高いことが特徴です。一方、地震共済は掛金が安く設定されています。支出を抑えつつ地震への備えをしたいと考えている方は、地震共済も選択肢に加えてみましょう。

まとめ

地震保険は、地震や地震による噴火・津波などによる損害が補償対象となる保険です。火災保険の付帯契約であるため、地震保険だけで加入することはできません。

実際に支払われる補償額は、損害状況の認定基準により異なります。地震保険の対象となる建物は、住居のみまたは併用住宅として使用されている建物に限ります。家財は、明記物件・現金・有価証券などは補償の対象がとなるため注意が必要です。

いつ起こるか分からない地震から財産を守るためにも、地震保険や地震共済への加入を検討してみましょう。

2023年1月、政府は2023年5月8日より新型コロナウイルス感染症(COVID-19)の法的な位置づけを「2類相当」から「5類」へ移行する方針を示しました。5類に分類される感染症には「季節性インフルエンザ」などがありますが、そもそも5類感染症とはどのような感染症のことを指すのでしょうか。

この記事では、5類感染症の概要や分類における考え方をふまえた上で、5類感染症の種類や流行状況の把握方法、5類感染症に罹患した際の主な措置・対応について解説します。新型コロナウイルス感染症の5類移行にともなう課題も併せて確認し、5月8日以降の暮らしに役立てましょう。

目次

1. 5類感染症とは?

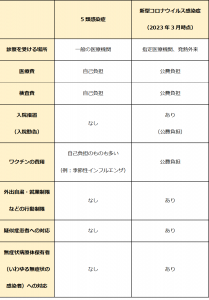

5類感染症とは、「感染症法」で定める感染症の5類型の1つであり、感染力や重症化率、重篤性などを総合的に考えた際に最も危険性が低いグループを指します。感染症の種類に応じて発生動向調査を行い、国民や医療従事者に対して必要な情報を提供することにより、発生やまん延を防ぐべき感染症が該当します。

新型コロナウイルス感染症は、2023年3月時点において「新型インフルエンザ等対策特別措置法(措置法)」に該当する「新型インフルエンザ等感染症」に分類されています。この特措法に基づいて「緊急事態宣言の発出」や「行動制限の発動」が行われ、新型コロナウイルス感染症は2類と同等の「2類相当」として扱われてきました。

しかし、現在ではウイルスの変異により致死率や重症化率が低下し、ワクチンや経口薬の開発により治療法や予防法も確立しつつあります。このことから、5類に分類される「季節性インフルエンザ」と同等の扱いが可能であると判断され、新型コロナウイルス感染症の5類への移行が決定しました。

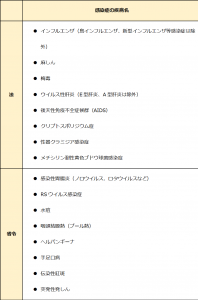

2. 5類感染症の種類

感染症法の対象となる感染症のうち、5類に分類される感染症は下記のとおりです。

■5類感染症の種類

5類感染症は1~4類に分類される感染症よりも危険性が低いとはいえ、普通の風邪と比べると症状が重いケースが多く見られます。早期に対処すれば重症化が防げるものも多いため、思い当たる症状が見られた場合は医療機関を受診することをおすすめします。

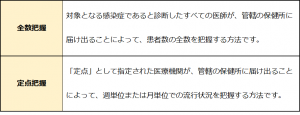

2-1. 5類感染症における2種類の対象把握

感染症法では、特定の種類の感染症について発生数や流行状況を把握するための「発生動向調査」を行うことが定められています。発生動向調査における対象把握の方法には「全数把握」と「定点把握」の2種類があります。

■全数把握と定点把握の違い

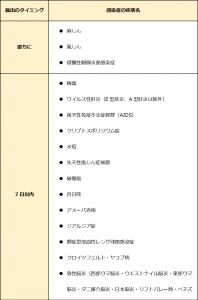

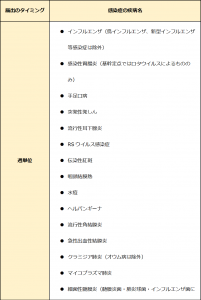

5類感染症における「全数把握対象感染症」と「定点把握対象感染症」には、下記のものがあります。

■全数把握対象感染症(5類)

■定点把握対象感染症(5類)

なお、新型コロナウイルス感染症は、2023年5月8日に5類感染症へと移行された後は、「定点把握」となることを押さえておきましょう。

3. 5類感染症の主な措置・対応

5類感染症に罹患した場合、感染症の種類にもよりますが主に下記のような措置・対応がとられます。2023年3月時点での新型コロナウイルス感染症における措置・対応と併せて確認しましょう。

■5類感染症に罹患した場合の措置・対応

新型コロナウイルス感染症が5類へ移行した場合、基本的には季節性インフルエンザと同様の運用方法となると考えられます。罹患した際の制限が大幅に緩和される一方で、医療費や検査費など診断や治療にかかる費用が自己負担になることに留意してください。

ただし、5類移行後も入院費や高額治療薬の費用、ワクチンの接種費用などは公費による支援が継続される予定です。5類移行後の運用方法は流行状況などによって変更になることも考えられるため、厚生労働省や自治体などが発信する情報を適宜確認するようにしましょう。

4. 新型コロナウイルス感染症の5類移行に伴う課題とは

新型コロナウイルス感染症が5類に移行されると、一般医療機関で対応しやすくなるため、指定医療機関など一部の医療従事者に集中していた負担を分散させられます。また、行動制限が大幅に緩和されるため、職場・学校での生活や地域の行事などをコロナ禍前の日常に戻すこともできるでしょう。

5類移行にはメリットもある一方で、治療費が自己負担になることで感染者が検査・治療を受けなくなる可能性や、重症化する患者を把握できなくなる可能性も懸念されています。今後、ワクチンの接種費用が自己負担になれば、接種率の低下も考えられるでしょう。

新型コロナウイルス感染症の致死率・重症化率は低下傾向にあるものの、完全に収束したというわけではありません。体調の悪い方や基礎疾患のある方、高齢の方、感染に不安を感じる方は、引き続き個人での感染対策が必要となるでしょう。

まとめ

新型コロナウイルス感染症は、2023年5月8日より季節性インフルエンザなどの感染症と同じ類型となる「5類」へと分類が変更されます。5類移行には「行動制限が大幅に緩和される」「医療従事者の負担が分散できる」などのメリットがあります。一方で、「治療費や検査費は自己負担」などのデメリットもあることにも注意しましょう。

新型コロナウイルス感染症は5類へと移行されますが、ウイルス自体が無毒化・消失したわけではありません。感染リスクが高い方や感染が不安な方は、5類移行後も基本的な感染対策を続ける必要があるでしょう。

がん治療は、日々進化を遂げています。近年では、第5の治療法と呼ばれる「光免疫療法」も注目されています。がんの治療方法は変わってきている部分もあるため、万が一に備えて情報をアップデートしておくことが大切です。

今回は、がんの罹患例数や生存率などがんに関する基本統計データ、代表的ながんの三大治療法について解説します。

三大治療法に続く第4の治療である「免疫療法」、第5の治療法と呼ばれる「光免疫療法」にも触れるため、ぜひ参考にしてください。

目次

3. 今後のがん治療は第5の治療法と呼ばれる「光免疫療法」も拡大か

1. がんに関する基本統計データ

日本人の2人に1人は、生涯何らかのがんに罹患すると言われています。がんは身近な病気で、すべての人にとって少なからずリスクがある病気です。

がんには良性腫瘍と悪性腫瘍があり、がんに罹患した人の約4~6人に1人は悪性腫瘍で亡くなっています。

(出典:がん情報サービス「がんという病気について」/https://ganjoho.jp/public/knowledge/basic/index.html)

ここでは、がんの罹患例数・死亡者数・累積死亡リスク・生存率について詳しく解説します。

1-1. 罹患例数

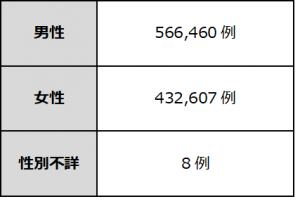

2019年の統計データによると、国内におけるがんの罹患例数は999,075例です。

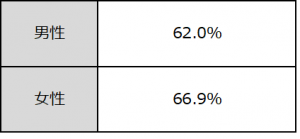

男女別のがんの罹患例数は、下記の通りです。

(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)「全国がん登録」/https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)

日本人の人口男女比は女性の方が多いのに対して、男女別のがんの罹患例数は男性の方が多いことが分かります。

なかでも、男性は「前立腺がん」の罹患率が高いことが特徴です。早期段階では、自覚症状はありません。

女性の場合は、「乳がん」の罹患率が高くなっています。初期症状としては、乳房のしこりや左右の形の非対称などが挙げられます。

男女総数で見ると、罹患率が最も高いのが大腸がんです。

1-2. 死亡者数

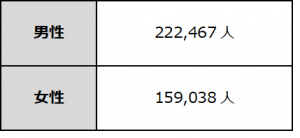

全国がん死亡データによると、2021年のがんによる死亡者数は男女合わせて381,505人となっています。

男女別のがんによる死亡者数は、下記の通りです。

(出典:国立がん研究センターがん情報サービス「がん統計」(厚生労働省人口動態統計)「人口動態統計(厚生労働省大臣官房統計情報部)」/https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)

男性のがんの罹患例数が多いこともあり、がんによる死亡者数は女性より男性の方が多い傾向にあります。

男性は「肺がん」「大腸がん」「胃がん」の順で死亡率が高く、女性は「大腸がん」「肺がん」「膵臓がん」の順で死亡率が高いことが特徴です。男女総数で見た場合、死亡率が最も高いのは「肺がん」です。

1-3. 累積死亡リスク

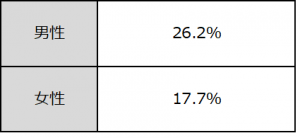

がんによる累積死亡リスクは、男女によって差があります。累積死亡リスクとは、がん以外の疾患で死亡しないと仮定した場合に、ある年齢区間におけるがんで死亡する確率を意味します。

2021年の統計データに基づくすべてのがんの累積死亡リスクは、下記の通りです。

(出典:がん情報サービス「最新がん統計」/https://ganjoho.jp/reg_stat/statistics/stat/summary.html)

がんによる死亡者数が女性に比べて男性の方が多かったように、男性の累計死亡リスクも男性の方が高いと言えます。

数字にすると累積死亡率は低く感じますが、身近な表現で言うと男性は約4人に1人、女性は6人に1人ががんで亡くなる可能性があります。決して他人事とは言えない確率です。

1-4. 生存率

2009年から2011年におけるがんの5年相対生存率は、下記の通りです。

(出典:全国がん罹患モニタリング集計 2009-2011年生存率報告(国立研究開発法人国立がん研究センターがん対策情報センター,2020)独立行政法人国立がん研究センターがん研究開発費「地域がん登録精度向上と活用に関する研究」平成22年度報告書/https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)

5年相対生存率とは、がんと診断された人を治療によってどれくらい救えるかを示す指標であり、がんの部位によって数値には差があります。

前立腺がんの5年相対生存率は99.1%、乳がんは92.3%であるのに対し、膵臓の場合は男女ともに8%台です。

ただし、上記のデータは10年以上前のデータであり、医療が発展した現在とでは状況が異なっている可能性が高いと言えます。

2. 進歩を続けるがん治療|代表的な三大治療法について

がんの治療方法は、医療の発展とともに年々進化を遂げています。

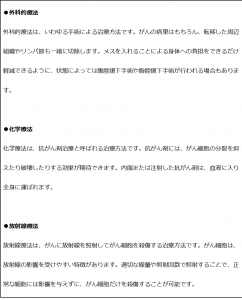

これまでがん治療として行われてきた治療方法は、「外科的療法」「化学療法」「放射線療法」の3つです。治療法のいずれかを選択することもあれば、組み合わせて治療を行うこともあります。

それぞれの治療方法と特徴は、下記の通りです。

2018年には、日本の教授が開発した免疫チェックポイント阻害剤がノーベル医学生理学賞を受賞しました。免疫チェックポイント阻害剤の開発により、近年では三大治療法に続く第4の治療として「免疫療法」も注目されています。

2-1. 第4の治療法「免疫療法」とは

免疫療法とは、人の身体に元々存在している免疫系の働きを生かす治療方法です。がん細胞の増殖や悪性化は、がん細胞を処理する免疫系を抑制してしまいます。免疫チェックポイント阻害剤を投与することで、免疫細胞を活性化させてがんを治療する効果が期待できます。

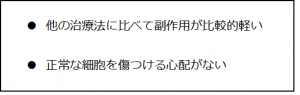

免疫療法のメリットは、下記の通りです。

ただし、日本で保険診療として認められている免疫療法はごくわずかです。三大治療法に比べると、発展途上の治療法と言えます。

3. 今後のがん治療は第5の治療法と呼ばれる「光免疫療法」も拡大か

免疫療法は、人々の記憶に新しい治療方法です。2020年9月には、世界で初めて第5の治療法と呼ばれる「光免疫療法」が日本で承認されました。今後は、がんの治療方法として光免疫療法が拡大されると考えられています。

光免疫療法は、光に反応する薬剤を体内に投与した後、近赤外線を照射することでがん細胞を殺傷する治療法です。薬剤が光に反応したがん細胞だけをピンポイントで殺傷できるため、免疫療法と同様に正常な細胞を傷つける心配はありません。

2021年1月には、光免疫治療が早くも保険適用となりました。ただし、現時点で保険適用されるのは、顔から首の範囲に発生する「頭頸部がん」のみです。今後の研究により、保険適用の範囲が拡大されることが望まれています。

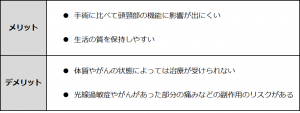

光免疫療法のメリットとデメリットは、下記の通りです。

光免疫療法による副作用が起こらないように、退院後4週間は直射日光や強い光を避けて生活する必要があります。がんがあった部分の痛みは短期的なものであり、手術に比べて身体の機能や生活の質を保持しやすいことが特徴です。

がんは身近で怖い病気であることに変わりはありませんが、医療の発展とともに「がん=治る病気」となることが期待されます。

まとめ

がんは、生涯何らかのがんに罹患する人が2人に1人と言われているほど身近な病気です。一方、がん治療は年々進化を遂げており、治療方法の選択肢は広まりつつあります。

代表的ながん治療法は、「外科的療法」「化学療法」「放射線療法」の3つです。さらに、近年は第4の治療法と呼ばれる「免疫療法」や、第5の治療法と呼ばれる「光免疫療法」が注目されています。

光免疫療法のメリットは、がん細胞だけをピンポイントで殺傷できるため、正常な細胞を傷つけずに治療できることです。今後も医療の発展により、光免疫療法が拡大されることが期待されています。

「小さな子どもは風邪をひきやすい」という言葉を見聞きしたことがあるママ・パパも多いでしょう。感染症は大人でも症状が強く出るものもあるため、小さな子ども、特に0歳代の赤ちゃんが発病することに不安を感じている方も多いのではないでしょうか。

当記事では、小さな子どもがかかりやすい病気として、代表的な感染症を8つ紹介します。子どもが病気にかかりやすい理由や、子どもが病気になったときのサポートも併せて確認し、小さな子どもの病気に備えましょう。

目次

1. 子どもが病気にかかりやすい理由

小さな子どもが大人よりも感染症にかかりやすい理由の1つとして、赤ちゃんや小さな子どもは、病原体に対する抵抗力(免疫)が未発達であることが挙げられます。体の成長に伴って免疫力は強くなるものの、2歳くらいまでは免疫成分である好中球やリンパ球の働きが発達途上であることを押さえておきましょう。

また、保育園や幼稚園などでの集団生活が始まると、人との接触機会が増えるため、あらゆる感染症の感染リスクが高まります。自分の子どもが感染し、症状の出ないうちにお友達にうつしてしまうというケースも考えられるでしょう。集団生活では「感染症はかかるもの」と考え、「お互い様」の気持ちを持つことが大切です。

2. 子どもが特にかかりやすい病気8つ

子どもがかかりやすい病気・感染症には、「症状は鼻水・咳だけ」といった軽い風邪から、感染力が強く重い症状が出やすい感染症までさまざまな病気が存在します。高熱や激しい嘔吐、発疹といった症状が出る感染症もあるため、子どもの体調に変化が見られたときには注意深く観察し、適切なタイミングで医療機関を受診するようにしましょう。

ここでは、子どもがかかりやすい病気の中でも特に注意したい感染症を8つ紹介します。それぞれの病気の概要や主な症状、かかりやすい年齢なども併せて確認し、子どもの病気に備えて知識を身につけておきましょう。

2-1. 麻しん(はしか)

麻しん(はしか)は、感染力が非常に強い上に重い症状が出やすい感染症です。初期症状で高熱や咳、鼻水といった強い風邪症状が出るほか、充血や目やになどの目の症状が表れたり、口内に白い斑点(コブリック斑)が見られたりします。

高熱は3~4日後に一度下がりますが、再度発熱して全身に赤い発疹が表れます。発症後10日程度で症状が治まるものの、体力の回復には時間がかかることを押さえておきましょう。

麻しんの潜伏期間は9~12日ほどであり、発症後10日目までは他の人に感染させる恐れがあります。2歳以下の子どもは特に感染しやすいため、脳炎や肺炎、中耳炎の併発に注意しながら対応する必要があるでしょう。

2-2. 風疹

風疹は、「三日はしか」とも呼ばれる感染症です。初期症状として軽い発熱や鼻水といった風邪症状とともに全身の発疹が見られ、首や後頭部、耳の後ろのリンパ節の腫れも確認できます。

1~9歳の子どもにかかりやすいものの、発熱・発疹は発症後4日ほど・リンパ節の腫れは発症後7日ほどで治まるなど、多くの場合は麻しんほど強い症状は見られません。ただし、潜伏期間は14~21日と比較的長いことに注意しましょう。また、妊婦が風疹にかかると胎児に影響が出る可能性もあります。妊娠中のママがいる場合は特に注意してください。

2-3. 水痘(水ぼうそう)

水痘(みずぼうそう)は感染力が非常に強く、咳やくしゃみによる「飛沫感染」と、水疱に含まれる水痘帯状疱疹ウイルスに触ることによる「接触感染」で感染します。

感染初期には発熱や赤みのある丘疹(紅斑)が全身に見られますが、紅斑は3~4日程度で強いかゆみを伴う水疱へと進行します。かきむしってしまうと「とびひ」になってしまう恐れがあるため、細菌などが傷口に入らないよう爪を短く切っておきましょう。

水痘の潜伏期間は2週間前後であり、水疱がすべてかさぶたになれば他の人に感染させる可能性は非常に低くなります。1~5歳の子どもにかかりやすいと言われていますが、1歳以下の子どもが水痘に感染すると重症化する場合もあるため、早めに医療機関を受診しましょう。

2-4. 突発性発疹

突発性発疹は、急に38℃を超えるような高熱が出て3~4日ほど熱が続いた後、解熱前後に赤い発疹が出る病気です。下痢や嘔吐を伴う場合もあるため、なるべく早めに医療機関を受診しましょう。

突発性発疹は生後6か月ごろから1歳までの赤ちゃんが感染しやすく、突発性発疹が生まれて初めての発熱であるケースも少なくありません。機嫌が悪くなる子も多く見られますが、熱のわりには元気が良く、食欲もある子も多いと言われています。潜伏期間は10日ほどであり、感染力は低いものの発熱中は感染力が高まることに注意してください。

2-5. RSウイルス感染症

RSウイルス感染症は年齢を問わず発症する可能性がある呼吸器感染症ですが、特に3歳以下の子どもでは重症化する恐れがあるため注意が必要です。中でも1歳未満の乳児は重篤な呼吸器疾患を引き起こす可能性があるため、早めに受診するようにしましょう。

RSウイルス感染症に初めて感染した子どもの場合、4~5日の潜伏期間を経て、発熱や咳、鼻水といった初期症状が見られます。重症化した場合、咳がひどくなり喘鳴(ゼーゼー・ヒューヒューといった呼吸音)や高熱が5日ほど続くケースも少なくありません。全身状態や呼吸状態が悪い場合は入院して治療を受けることもあります。

2-6. 感染症胃腸炎(ロタウイルス)

感染性胃腸炎を引き起こすウイルス・細菌にはさまざまな種類がありますが、特にロタウイルスによる感染性胃腸炎は2歳以下の子どもにかかりやすいため注意が必要です。

ロタウイルスによる感染性胃腸炎では、嘔吐や白っぽい下痢、発熱といった症状が見られます。2~4日間の潜伏期間を経て発症し、症状が治まっても発症後10日まではウイルスが便中に排出されることに注意しましょう。脱水症状を起こしやすいため、吐き気が治まったタイミングで少しずつ水分補給を行い、安静にすることが大切です。

2-7. ヘルパンギーナ

ヘルパンギーナは主に夏季に流行する感染症であり、14~21日ほどの潜伏期間を経た後、喉の痛みを伴う高熱を発症します。高熱は1~3日ほど続き、喉の奥や口内に水疱ができるため、食べたり飲んだりすることが難しく、脱水症状や食欲不振を起こしやすいことに留意しましょう。

ヘルパンギーナは4歳以下、特に1~2歳の幼児が感染しやすいと言われています。解熱後2~3日程度で回復しますが、数週間は便中にウイルスが含まれていることに注意してください。

2-8. 手足口病

手足口病もヘルパンギーナと同様に、主に夏季に流行する夏風邪の一種です。3~5日の潜伏期間を経て発熱し、口の中や手のひら、足の裏といった部分に水疱性の発疹が現れます。膝や肘、お尻など手足口以外の部位に発疹が出る場合もあり、軽度の発熱が見られるケースも少なくありません。

手足口病は4歳以下、特に2歳以下の子どもに多い感染症であり、通常は数日中に回復します。ただし、口の中の水疱が破れた場合は痛みで食欲が低下するため、刺激の少ない飲食物を用意してケアにあたりましょう。まれに脳炎や髄膜炎を起こす場合もあるため、嘔吐やけいれんなどの症状が見られた場合には、早めに医療機関を受診するようにしてください。

3. 万一に備える「保険」に加入しておこう!

子どもの感染症を防ぐためには、手洗いやうがい、定期的な換気などの基本的な感染対策を行うことが大切です。また、予防接種で防げる病気もあるため、かかりつけ医と相談の上で接種を検討してみてもよいでしょう。

ただし、どれほど対策をしていても、感染症を確実に防ぐことは難しいでしょう。また、感染症以外の病気・ケガなどで、入院や手術が突然必要になる可能性もゼロではありません。万一の事態に備えて、子供向けの保険・共済に加入しておくとよいでしょう。

保険や共済には、0歳から加入できるものもあります。「生活クラブ」では子ども向けの保険・共済を詳しく紹介しているため、ぜひ参考にしてください。

まとめ

小さな子どもや赤ちゃんは免疫が未発達である上に、保育園や幼稚園など感染症の感染リスクが比較的高い環境で過ごすことも多いため、病気にかかりやすいと言われています。風邪や季節性のインフルエンザだけでなく、麻しんや水痘、RSウイルス感染症、感染性胃腸炎など重い症状が出る感染症も多いことに注意しましょう。

感染症は、手洗いやうがい・換気といった基本的な感染対策や予防接種で予防することができますが、必ずしも感染しないとは限りません。感染症以外の病気やケガもあるため、万一の事態に備えて保険や共済への加入を検討しましょう。子ども向けの保険や共済について知りたい方は、生活クラブの共済・保険をぜひご参考ください。

「これから結婚・出産を考えている」「将来のためになるべく貯金したい」など、節約をして家計を改善したいと考えている方も多いでしょう。節約に取り組む際には、食費や日用品費といった変動費を減らすことも大切ですが、通信費や住居費、水道光熱費といった固定費を見直すこともまた重要です。

当記事では、節約する上で固定費の高さに悩んでいる方向けに、固定費を効果的に節約する方法を費目別(カテゴリ別)に解説します。固定費を見直す際のポイントも併せて確認し、効率よく効果的な節約の実践を目指しましょう。

目次

1. 【カテゴリ別】固定費の節約方法

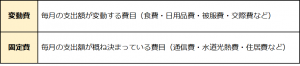

家計の支出項目は大きく分けて「変動費」と「固定費」の2種類があります。

【変動費と固定費】

節約を考える際には、変動費の支出を減らすことも重要ですが、まずは固定費を見直すことをおすすめします。固定費を削減するためにはプラン変更などの手続きが必要になるものの、見直し後は自動的に節約できるようになるため、より効率よく家計の改善を図ることができるでしょう。

ここでは、固定費の節約方法を7つの支出項目(カテゴリ)ごとに解説します。この機会に固定費をしっかりと見直し、ストレスの少ない節約を目指しましょう。

1-1. 通信費

現代社会ではスマホや携帯電話、インターネットといった通信ツールは必要不可欠なものであるため、これらにかかる通信費をすべてゼロにすることは難しいでしょう。しかし、料金プランや使い方によっては、通信費を大幅に節約することも可能です。

大手キャリアのスマホを利用している場合、まずは今より格安なプランに変更することが考えられます。キャリアや通信速度にこだわらないのであれば、格安スマホ・格安SIMに乗り換えることも1つの方法です。

また、自宅でインターネットを使用している場合は、自宅のインターネット回線とスマホをまとめることで受けられる割引プランの利用も検討してみましょう。違約金や解約金の発生を防ぐためにも、契約更新のタイミングでの見直しをおすすめします。

1-2. 住居費

住居費とは家賃や住宅ローンの支払いなど、住まいで暮らすために必要なお金のことです。住居費は手取り収入の3分の1までが目安と言われているため、これよりも住居費が高い方や、さらに住居費を削減したい方は住居費の節約を検討してみましょう。

賃貸に住んでいる方は、今よりも家賃が安い物件への引越しがおすすめです。引越し代や仲介手数料などがかかりますが、長い目で見ると節約効果が高いケースも少なくありません。

また、持ち家のある方は、今よりも金利の低い住宅ローンへの借り換えや、住宅ローンの繰り上げ返済といった方法が考えられます。いずれの場合でも、ファイナンシャルプランナーなどの専門家と相談しながら進めるとよいでしょう。

1-3. 水道光熱費

水道光熱費とは、水道や電気・ガスなどの利用料金のことを指します。水道代は自治体によって料金体系が決まっているため、「節水タイプのシャワーヘッドに換える」「お風呂の残り湯を活用する」など、使用量を節約することを心がけましょう。

電気代やガス代を見直す際には、現在の契約プランが適切かどうかをまず確認しましょう。ライフスタイルや使用量によっては、契約プランを変更することで大幅に節約できる可能性があります。

また、電気やガスは契約する会社を自由に選べるため、現在契約している会社で適切なプランがない場合は、会社を変更することもおすすめです。会社によっては電気とガスをまとめることで割引を受けられるプランもあるため、電気とガスの両方を利用している方は検討してみるとよいでしょう。

1-4. 車両費

自動車を所有している方は、自動車の維持費を見直すことも大切です。「自動車保険で不要な補償・特約が付いていないか」「近くにより安い駐車場がないか」など、自動車保険料や駐車場代の節約を検討してみてください。

また、これから自動車を購入する方は、自動車本体の価格だけでなく、自動車税や自動車重量税、車検費用などの維持費を考慮した上で車種を選びましょう。一般的に、普通車よりも軽自動車のほうが維持費は安くなります。自動車を頻繁に使用しない場合は、カーシェアリングやレンタカーを利用することも1つの方法です。

1-5. 教育費

「子どもの教育にはなるべくお金をかけてあげたい」と考える家庭も少なくありませんが、教育費が家計の負担になっては元も子もありません。塾や習い事の内容・時間数は子ども本人と相談しながら取捨選択することも大切です。

なお、IT化が進んだ現代では、オンライン教室やアプリ、サブスクリプションサービスなどで質の高い教育を受けることもできます。塾や習い事に通うよりも安く済む場合が多いため、子どもの意見や向き・不向きを考慮しながら、ITツールをうまく取り入れて教育費の節約につなげましょう。

1-6. サブスクリプション代

サブスクリプションサービスとは、毎月一定の料金を支払うことで利用できるサービスのことです。音楽や動画、雑誌などの配信サービスや月額課金制のスマホアプリはもちろん、新聞やスポーツジムなども広義のサブスクリプションサービスと言えるでしょう。

これらのサービスは加入していることを忘れているケースも少なくありません。まずは、スマホやクレジットカードの利用履歴を参考に、加入しているサービス・金額をリストアップしましょう。利用していないサービスは解約したり、自分に合ったサービス・プランに変更したりするなど、整理しながら手続きを進めてください。

1-7. 保険料

万が一に備えて、医療保険や生命保険、がん保険、火災保険、自動車保険などの各種保険に加入している方も多いでしょう。トラブルに備えることは大切ですが、今の自分・家族に必要な保険内容かどうかを定期的に見直し、加入する保険を整理することも重要です。

特に、就職や結婚・出産、住宅の購入、子どもの独立など、ライフステージが変化するタイミングは、保険の見直しを行う絶好の機会と言えます。「家族が増えたら医療保険や生命保険を手厚くする」「子どもの独立後は個人年金や介護保険で老後に備える」など、ライフステージに合わせて保険の種類を切り替えましょう。

また、複数の保険で補償内容が重複しているケースも珍しくありません。民間の保険だけでなく、健康保険や労災保険などの社会保険でカバーできる内容もあるため、各保険の内容を考慮しながら加入する保険を検討するようにしましょう。

2. 固定費を見直す際のポイントは?

固定費は生活する上で必要な費用が多いため、やみくもに削減すると生活の質が大幅に低下してしまい、節約生活にストレスを感じやすくなってしまいます。以下のようなポイントに注意しながら、計画的に固定費の見直しを行いましょう。

【固定費を見直す際の3つのポイント】

まとめ

固定費の見直しは面倒な手続きを伴う場合も多いため敬遠しがちですが、一度見直せば自動的に節約生活を続けられるというメリットがあります。ストレスの少ない節約生活を送るためにも、通信費や住居費、水道光熱費などの支出項目ごとに自分に合った節約方法を実践しましょう。保険の見直しを定期的に行うこともおすすめです。

また、固定費を見直す際には、節約の目標を明確に定めることが重要です。ポイ活や家計簿もうまく取り入れ、固定費とともに変動費の見直しも少しずつ進めていきましょう。

家庭内における子どもの事故は毎年発生しており、「食べ物ではないものを飲み込んでしまった」という誤飲事故も数多く報告されています。「手にしたものを何でも口に運んでしまう」といった月齢・年齢のお子さんがいる家庭では、「子どもが誤飲したらどうしよう」と不安に感じている方も多いのではないでしょうか。当記事では、小さな子ども(赤ちゃん)のいる家庭に向けて、子どもの誤飲事故に関する報告事例や誤飲した場合の対処法について解説します。子どもの誤飲を予防するための対策や、誤飲に関する緊急相談先も併せて確認し、子どもの誤飲に関する理解を深めましょう。

目次

1. 赤ちゃん・子どもの誤飲事故に関する報告事例

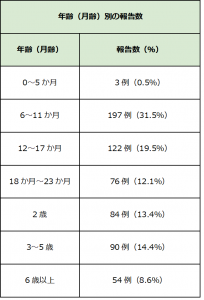

小さな子どもや赤ちゃんは、手にしたものを何でも口に運んでしまう上に、喉がせまく飲み込む力や吐き出す力が弱いため、誤飲事故を起こしやすいと言われています。実際に、2018年度における厚生労働省の調査では、全国のモニター病院(8施設)で年間626例の誤飲事故に関する報告がありました。そのうち273例が有症状であったと認められています。

【赤ちゃん・子どもの誤飲事故に関する報告(2018年度)】

(出典:厚生労働省「2018年度 家庭用品等に係る健康被害病院モニター報告」/https://www.mhlw.go.jp/content/11124000/000581263.pdf)

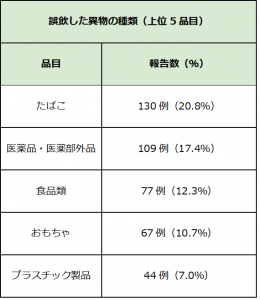

小さな子どもがいる家庭では喫煙は控えたほうがよいものの、たばこを家庭に置いている方も少なくないでしょう。また、医薬品や食品類、おもちゃは子育て家庭では当然のように置いてあるものです。赤ちゃんや子どもの誤飲は、家庭内において非常に身近なリスクであると言えるでしょう。

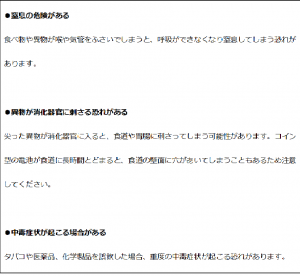

1-1. 赤ちゃん・子どもの誤飲はなぜ危ない?

「誤飲は危険」という認識はあるものの、危険であることの具体的な理由は知らないという方も多いのではないでしょうか。誤飲が危ないと言われる主な3つの理由について確認しましょう。

【赤ちゃん・子どもの誤飲が危険な理由】

無症状で便とともに体外に排出されるケースもありますが、入院や手術を必要とするケースも珍しくありません。異物の内容や量によっては死に至る可能性もあることに注意しましょう。

2. 赤ちゃんや子どもが誤飲したときの対処法

赤ちゃんや子どもが誤飲しないよう気を付けていても、子どもは大人が思ってもいなかった行動をとることがあります。赤ちゃんや子どもが誤飲してしまったときには、どのように対処すればよいのでしょうか。

ここでは、赤ちゃんや小さな子どもが異物を誤飲したときの対処法について解説します。

2-1. 少量であればしばらく様子を見る

紙や石鹸、クレヨンなどのような異物を少量飲み込んでしまった場合は、口の中に残っているものを可能な限り取り除いた上で、しばらく様子を見てみましょう。特に症状が見られない場合は、しばらく経過を観察するという対応で問題ありません。

ただし、経過観察中に以下のような症状が出て容態が大きく変わった場合は、小児科のある医療機関を早急に受診してください。

【医療機関を受診すべき症状(例)】

2-2. 誤飲したものを吐かせる

飴やナッツ類などの窒息の恐れがある食べ物や、タバコ・医薬品・防虫剤の薬品を誤飲した場合は、早急に異物を吐かせた上で医療機関を受診しましょう。

特に「子ども自身が喉を押さえたり口に指を入れたりしている」「顔色が青い」といった症状が見られる場合は窒息の可能性が高いため、早急な応急処置が必要です。

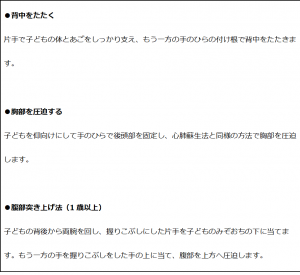

【誤飲したものを吐かせる方法】

なお、アルコール類や成人向けの医薬品、洗剤などを誤飲した場合は、消化器官の粘膜を保護するために水や牛乳を飲ませてから吐かせましょう。防虫剤は油に溶ける成分が含まれているため、牛乳ではなく水を飲ませた上で吐かせてください。

2-3. すぐに救急車を呼んで医療機関を受診する

何を飲み込んだか分からない場合や、石油製品・漂白剤・トイレ用洗剤などの強い化学薬品、尖ったものを飲み込んだ場合は、吐かせずにすぐに救急車を呼びましょう。また、異物を誤飲してから意識がない場合も早急に救急に連絡してください。吐かせてもよい異物の場合でも、無理に吐かせないよう注意が必要です。

救急車を呼んで医療機関を受診する際には、以下のようなポイントを救急隊員や医師に伝えましょう。誤飲したものと同じものや、製品のパッケージも持参すると適切な処置を進めやすくなります。

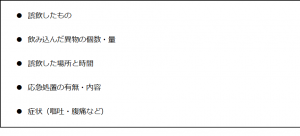

【誤飲で受診した際に医療従事者へ伝えるポイント】

3. 赤ちゃんや子どもの誤飲を防ぐためには?

赤ちゃんや子どもの誤飲を防ぐためには、まず子どもの口に入る大きさのものを子どもの周りに置かないことが大切です。子どもの口の大きさは3歳児で直径4cmほどであるため、これよりも小さなものは子どもの口に入ると窒息する危険性があります。直径4cm未満のものは子どもの手の届かない場所に片付けておきましょう。

「子どもの手の届かない場所」は子どもの月齢・年齢によって異なります。寝返りやはいはいの頃の赤ちゃんの場合は、床やローテーブルの上に誤飲しやすいものを放置しておかないようにしましょう。ナッツ類の食べこぼしや硬貨の片付け忘れ、タバコの吸い殻などに注意してください。

つかまり立ちができる月齢以降は、手の届く範囲がどんどん広がります。子どもの目線ほどの高さの場所や、台を使えば届くような場所には、子どもの興味を引くような危険なものを置かないようにしましょう。机などの引き出しやシンク下収納の扉なども開けられるようになるため、危険なものを片付けた上でストッパーやカギを利用することをおすすめします。

4. 誤飲に関する緊急相談先

子どもが誤飲した場合の対応や応急処置、適切な対策が分かっていても、実際に子どもが誤飲した場合に的確に行動に移せるとは限りません。適切な対応が分からない場合は、まずは子どものかかりつけ医に連絡し、指示を仰ぎましょう。

かかりつけ医の診療時間外や救急車を呼ぶべきか迷った場合には、「小児救急電話相談」を利用してください。「#8000」をダイヤルすると、小児科の医師や看護師から適切な対処法や受診すべき医療機関に関するアドバイスをもらえます。受付時間帯は自治体によって異なるため、住んでいる都道府県の窓口を事前に確認しておきましょう。

また、タバコを誤飲してしまった場合は、日本中毒情報センター「中毒110番」の「タバコ誤飲事故専用電話(072-726-9922)」の情報を聞くこともおすすめです。タバコの誤飲事故に関する情報を365日24時間提供しているので、正しい情報を確認してください。

まとめ

赤ちゃんや小さな子どもは好奇心が強く、手につかんだものを何でも口に運んでしまいがちです。喉がせまい上に飲み込む力や吐き出す力も弱く、窒息や中毒症状などのリスクが高いため、誤飲した際には吐き出させるなどの処置をした上で医療機関を受診しましょう。緊急性が高い場合は迷わず救急車を呼んでください。

子どもの誤飲を防ぐためには、子どもの成長に合わせた対策を講じることが大切です。「子どもの口に入るサイズのものを周囲に置かない」「子どもの行動範囲に危険なものを置かない」といった点に注意しましょう。万が一誤飲した場合は、かかりつけ医や小児救急医療電話相談などの専門機関に相談することをおすすめします。