自身や家族が高齢になり、病気やケガなど健康面での心配をすることが多くなった方もいるのではないでしょうか。自身や家族の健康が気になり始めたら、自分や家族が住んでいる地域で「かかりつけ医」を見つけておくと安心です。それでは、かかりつけ医とは一体どのような医師のことを指すのでしょうか。

当記事では、かかりつけ医の役割やかかりつけ医をもっておくメリットについて解説します。かかりつけ医の見つけ方(探し方)や探す際のポイントも併せて確認し、自分や家族に合ったかかりつけ医を見つけましょう。

目次

1. かかりつけ医とは

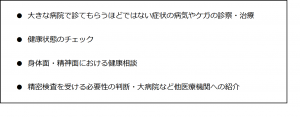

かかりつけ医とは、自分や家族が住む地域において、病気やケガをした際に最初にかかる医療機関や、持病の経過を長期間にわたって診てもらう医療機関のことを指します。一般的には、近隣にあるクリニック・診療所などを「かかりつけ医」としている方が多く、かかりつけ医は主に次のような役割を担っています。

【かかりつけ医の役割】

このように、かかりつけ医は患者の日常的な健康を支えながら、心身の異変をいち早く発見し、適切な医療・福祉につなげる働きがあると言えるでしょう。

2. かかりつけ医をもつ3つのメリット

「かかりつけ医をもたず、不調の際にはその都度受診する医療機関を選ぶ」ということも1つの選択肢です。しかし、健康状態の良し悪しにかかわらず、かかりつけ医をもっておくことには多くのメリットがあることを押さえておきましょう。

ここでは、かかりつけ医をもつことの主なメリットを3つ紹介します。かかりつけ医をもつメリットをふまえた上で、自分や家族に適したかかりつけ医を探しましょう。

2-1. 健康問題に関する相談を気軽にできる

クリニックや診療所など、地域に根ざした医療を行っている医療機関では、病気やケガに関する知識や治療するためのスキルを広く身につける努力をしています。診療科目を中心に幅広い医療知識をもっている場合が多いため、さまざまな健康問題も気軽に相談できるでしょう。

また、急速に進む少子高齢化を受け、医療だけでなく介護・福祉分野に関する知識を身につけようと努める医師も増えてきました。高齢者やその家族が不安に感じている将来のことなどを相談できる、心強い相談相手にもなるでしょう。

2-2. 病気の早期発見や予防につながる

かかりつけ医では、患者の心身の状態や持病・既往症などの病歴、生活習慣、家庭環境などをふまえた診療を長期間にわたって行います。患者に少しでも異変があればすぐ気付くことができるため、病気の早期発見や病状進行の予防につなげることができるでしょう。

また、かかりつけ医の診察を定期的に受けていれば、離れて生活する家族・親族が見逃しやすい認知症の発症・進行も、早い段階で気付いてもらえる可能性があります。適切な介護福祉サービスとも早い段階でつながることができるでしょう。

2-3. あらゆる医療機関との連携がスムーズに行える

精密な検査や専門的な治療が必要な場合など、かかりつけ医の施設・設備では対応が困難であると判断された場合は、かかりつけ医が適切な医療機関を患者に紹介します。かかりつけ医となる地域のクリニック・医療機関は、近隣の大きな病院と連携しているケースが多いため、効率よくスムーズに高度な医療へとつながることができるでしょう。

また、紹介された病院において専門医の診察を受けた場合、かかりつけ医は診断結果や治療の内容に関する報告を受けます。患者が地域社会に戻り、かかりつけ医で経過観察することになった場合でも、安心して診療を受けられるでしょう。

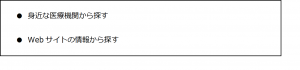

3. 信頼できるかかりつけ医の見つけ方・探し方

かかりつけ医をもつことには多くのメリットがあるため、かかりつけ医を決めていない方はなるべく早めに見つけておくとよいでしょう。以下の2つのポイントを押さえて、信頼できるかかりつけ医を見つけましょう。

【信頼できるかかりつけ医の見つけ方・探し方】

ここでは、上記の2つの見つけ方・探し方について簡単に紹介します。

3-1. 身近な医療機関から探す

いままで健康に問題がなく、医療機関との接点が少なかった方は、まずは身近な医療機関からかかりつけ医を探すことをおすすめします。職場や自治体の健康診断、予防接種などの機会に医師に相談してみてください。

また、自分や家族が医療機関にかかる際に、かかりつけ医のない高齢の本人・家族のことを相談することも1つの方法です。

3-2. Webサイトの情報から探す

身近な医療機関にかかる機会がほとんどない場合は、信用できるWebサイトから情報を探すことも1つの方法です。たとえば、「医療機能情報提供制度(医療情報ネット)」では、近隣の医療機関の診療科目や診療日・診療時間など、各医療機関の詳しい情報がわかります。かかりつけ医を探す際に大いに役立つでしょう。

また、住んでいる地域の自治体や地域の医師会のWebサイト、保健センターからの情報や広報誌などからも、地域の医療機関に関する情報を手に入れることができます。これらの情報源を活用し、地域に密着したかかりつけ医を見つけましょう。

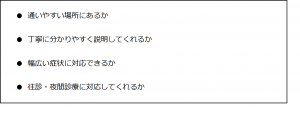

4. かかりつけ医を探すときのポイント4つ

かかりつけ医を探す際には見つけ方・探し方も重要ですが、次のようなポイントを押さえた上で検討することも大切です。

【かかりつけ医を探す際の4つのポイント】

ここでは、上記の4点について詳しく解説します。

4-1. 通いやすい場所にあるか

かかりつけ医は、病気やケガなど健康面で何かトラブルがあった場合にすぐ相談できる存在です。自宅から遠い場所にある医療機関にはなかなか相談に行けない場合も多いため、基本的には自宅に近い医療機関を選ぶとよいでしょう。

特に診療を受ける方が高齢者である場合は、徒歩や公共交通機関で通いやすい場所がおすすめです。住んでいる自治体の介護福祉サービスとスムーズに連携できる、地域密着型の医師・医療機関であることも選ぶ際のポイントになります。

4-2. 丁寧に分かりやすく説明してくれるか

診察の結果や今後の治療方針を患者やその家族に話す際に、丁寧で分かりやすく説明してくれるかどうかも、信頼できる医師であるか否かを判断する基準となります。また、患者側が診療内容や治療内容について質問したときに、納得できるまで説明してくれる医師かどうかも確認しましょう。

丁寧で分かりやすい説明を十分にしてくれることに加えて、自分や家族の意思・意見をじっくり聞いてくれる医師であることも重要なポイントです。本人や家族と相性がよく、コミュニケーションを取りやすい医師を選びましょう。

4-3. 幅広い症状に対応できるか

かかりつけ医は、患者が病気やケガをしたときに最初にかかる医療機関であり、健康面での異変を相談する場所でもあります。いつ、どのような病変・症状で診察を受けるか分からないため、幅広い症状に対応できる総合的な診療能力をもつ医師を探しましょう。

また、高齢の方の場合、かかりつけ医が認知症や終末期医療などに関する知識・ノウハウをもっていることは非常に重要です。将来にわたって長く相談できる医師を選びましょう。

4-4. 往診・夜間診療に対応してくれるか

高齢者の場合、症状や病状によっては医師に自宅まで来てもらったほうがよいケースもあります。また、年を重ねるにつれてクリニックや診療所に通院することが難しくなることも珍しくないでしょう。このような場合に備えて、往診に対応してくれる医師・医療機関かどうかを確認しておくことが重要です。

また、高齢者の場合は夜間に病状が急変することも少なくありません。夜間診療にも対応しているなど、昼夜を問わず相談でき、診療を受けられる医療機関を選びましょう。

まとめ

かかりつけ医とは、病気やケガの際に最初に診てもらう地域の医療機関のことです。かかりつけ医では診察・治療のほか、持病の経過観察や健康問題に関する相談、適切な医療機関への紹介など幅広い医療サービスを受けられるなどのメリットがあります。

特に高齢の方でかかりつけ医を決めていない方は、身近な医療機関やWebサイトの情報などから早めにかかりつけ医を見つけておくことが大切です。「通院のしやすさ」「本人・家族との相性」「診療の幅広さ」「往診や夜間診療への対応」などのポイントを押さえて、本人や家族が信頼できるかかりつけ医を見つけましょう。

後期高齢者医療制度の見直しが行われ、2022年10月1日より医療費の自己負担割合が一部変わりました。すでに後期高齢者である、もしくは近いうちに後期高齢者になる方は、自己負担割合がどのように変わったか気になるのではないでしょうか。

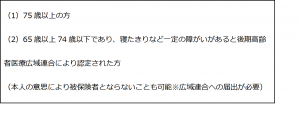

75歳以上の方は、自動的に後期高齢者医療制度に加入します。所得状況によっては自己負担割合が増えるため、現在の制度内容を把握することが大切です。

当記事では、後期高齢者の医療費の自己負担割合や、負担軽減のための措置についてを中心に解説します。

目次

3. 【後期高齢者医療制度】自己負担割合の見直しが行われた背景

1. そもそも「後期高齢者医療制度」とは?

後期高齢者医療制度とは、後期高齢者と一部の前期高齢者を被保険者とする公的医療保険制度のことです。具体的な被保険者は下記の通りとなっています。

公的医療保険は他に2種類があり、会社員や公務員などの方は「被用者保険」、自営業者などの方は「国民健康保険」に加入しているケースが一般的です。

どちらの保険に加入している場合であっても、75歳になった時点で加入中の保険から脱退し、自動的に後期高齢者医療制度へと加入します。後期高齢者医療制度の加入時には、「後期高齢者医療被保険者証」が交付されます。

2. 後期高齢者の医療費の自己負担割合

後期高齢者の医療費の自己負担割合は、「一般所得者」「一定以上の所得がある者」「現役並み所得者」の3パターンでそれぞれ異なります。

後期高齢者医療制度の被保険者となる方は、自分の所得では自己負担割合がいくらになるかを把握しましょう。

ここでは、それぞれの自己負担割合の違いや、対象者の条件を解説します。

2-1. 一般所得者:1割

一般所得者の自己負担割合は、「医療費の1割」です。一般所得者は、下記のいずれかの条件に当てはまる方が該当します。

令和3年度における平均年金月額は、厚生年金が「145,665円」、国民年金が「56,479円」でした。被保険者が1人のみで収入が年金のみ、もしくは被保険者が夫婦でそれぞれ厚生年金と国民年金を受給している場合は、一般所得者に該当する可能性が高くなります。

(出典:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」/https://www.mhlw.go.jp/content/001027360.pdf)

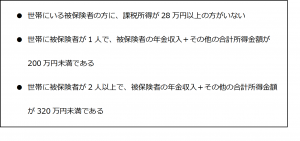

2-2. 一定以上の所得がある者:2割

一定以上の所得がある者の自己負担割合は、「医療費の2割」です。

一定以上の所得がある者の対象は、まず「世帯にいる被保険者の方のうち、課税所得が28万円以上・145万円未満の方がいる」ことが前提です。

さらに、下記のいずれかの条件に当てはまる方が、一定以上の所得がある者に該当します。

被保険者に年金以外の多額の収入がある、もしくは被保険者が夫婦でいずれも厚生年金を受給している場合は、一定以上の所得がある者に該当する可能性が高くなります。

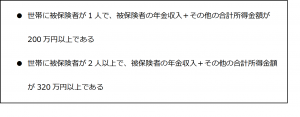

2-3. 現役並み所得者:3割

現役並み所得者の自己負担割合は、「医療費の3割」です。現役並み所得者は、下記の条件を満たす方が該当します。

ただし、課税所得が145万円以上であっても、下記のような要件を満たす場合は自己負担割合が1割もしくは2割になるケースがあります。

3. 【後期高齢者医療制度】自己負担割合の見直しが行われた背景

後期高齢者医療制度の自己負担割合の見直しが行われた背景には、後期高齢者の人口増加があります。

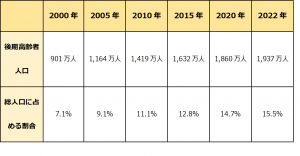

後期高齢者の医療費は、公費や窓口負担を除いた残りの約4割が、64歳以下の現役世代の負担によって支えられている構造です。後期高齢者の人口が増えると医療費が増大し、現役世代の負担も大きくなります。近年の日本は、後期高齢者人口が増加傾向にある点が特徴です。

2022年9月時点での日本の総人口1億2,471万人のうち、後期高齢者である75歳以上の人口は1,937万人であり、総人口に占める割合は約15.5%となっていました。

対して、生産年齢人口である15~64歳の人口は7,392万人であり、総人口に占める割合は約59.3%です。

後期高齢者の人口と総人口に占める割合は下記の通りに推移しており、後期高齢者の人口は今後も増加する傾向にあると推測できます。

このような状況の中で、現役世代の負担を少しでも減らし、国民皆保険制度を将来的にも維持するために、後期高齢者医療制度の自己負担割合の見直しが行われました。

(出典:総務省統計局「1.高齢者の人口」/https://www.stat.go.jp/data/topics/topi1321.html)

4. 後期高齢者の窓口負担を軽減するための措置2つ

後期高齢者医療制度の見直しにより、窓口負担が大きくなることに不安を覚える方は多いでしょう。

従来の1割負担から2割負担へと変わる方や、医療費が高額になる方向けに、窓口負担の軽減措置が用意されています。最後に、後期高齢者の窓口負担を軽減するための措置を2つ紹介します。

4-1. 自己負担割合が2割となる方への配慮措置

自己負担割合が2割となる方には、負担増加額が1か月あたり最大3,000円までに抑えられる配慮措置があります。配慮措置の期間は2022年10月から2025年9月30日までです。

配慮措置の期間中に1か月の負担増加額が3,000円を超えた場合、同月中に同じ医療機関で受診すると、それ以降の診療では1割負担分のみを支払うことになります。通常の外来医療の窓口負担の上限額である月18,000円に達した場合は、それ以上の額を窓口で支払う必要はありません。ただし、入院の医療費は対象外である点に注意してください。また、複数の医療機関を受診した場合、1か月の負担増加額を3,000円に抑えるための差額が後日に高額療養費として払い戻されます。

4-2. 高額療養費制度

高額療養費制度とは、医療機関などで同月中にかかった医療費の窓口負担額が上限額を超えた場合に、超えた金額分が払い戻される制度です。

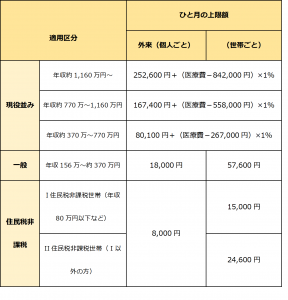

入院など、高額な医療費がかかると事前に分かっているケースでは、「限度額適用認定証」を事前申請しましょう。医療機関に限度額適用認定証を提出すると、窓口負担額が最初から高額療養費制度の上限額までとなります。窓口負担額の上限額は年齢・所得によって決まっています。70歳以上での1か月あたりの自己負担の上限額は、下記の通りです。

後期高齢者医療制度の自己負担割合が2割となる「一定以上の所得がある者」では、外来のみは月18,000円、外来と入院では合わせて月57,600円が上限額です。

まとめ

後期高齢者医療制度は、主に後期高齢者の方を被保険者とする公的医療保険制度です。75歳以上の後期高齢者になると自動的に加入することになります。後期高齢者の医療費の自己負担割合は、世帯ごとの被保険者の人数や所帯によって異なります。「一般所得者」は1割、「一定以上の所得がある者」は2割、「現役並み所得者」は3割です。自己負担割合が2割となる「一定以上の所得がある者」に該当する方は、2022年10月から2025年9月30日までの期間に配慮措置を受けられます。1か月あたりの医療費が高額になる方は、高額療養費制度を活用しましょう。

「ゆらぎ世代」とも呼ばれる40代後半~50代ごろの女性は、心身のさまざまなマイナートラブルを感じることが少なくありません。ゆらぎ世代特有のホルモンバランスの変化に仕事や家庭などのストレスが加わると、更年期障害のリスクが上がります。

更年期を少しでも快適に乗り切るためには、自分の心身の状態をきちんと知って早めに対処することが大切です。この記事では更年期障害が起こるメカニズムや更年期障害になりやすい人の特徴、そして更年期障害の主な治療法などについて解説します。

目次

1. 更年期障害とは?

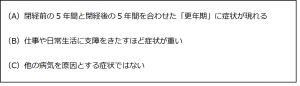

更年期障害とは、次のA~Cをすべて満たす症状の総称です。

更年期特有のホルモンバランスの乱れによって起こる更年期症状は、女性なら誰でも経験しうるものです。しかし症状の内容や程度は個人差が大きく、症状が悪化して仕事や日常生活に支障が出た状態や病院での治療を要する状態を更年期障害と呼びます。

1-1. 更年期障害が起こる原因・しくみ

卵巣の活動性が低下して1年以上月経が停止した状態を、閉経と呼びます。日本人女性の平均閉経年齢は50.5歳ですが、実際に閉経を迎える年齢は40代前半から50代後半ごろまでさまざまです。卵巣機能が低下して女性ホルモンの分泌量が減ると女性ホルモンの分泌をつかさどる脳の視床下部が混乱し、同じく視床下部で制御されている自律神経などにも影響が出ます。そのため、更年期症状か自律神経失調症か区別しにくいこともしばしばです。

加えて、更年期の女性は子どもの進学・就職や夫の定年退職、親の介護などでライフステージが変わったり職場や家庭で重要な役割を任されたりすることが少なくありません。ホルモンバランスが乱れた状態で環境変化によるストレスや加齢による疲労などを感じると、更年期障害が悪化しやすくなります。

2. 更年期障害の主な症状

更年期障害の症状は千差万別であり、日によって症状が変わったり複数の症状が同時に現れたりすることも珍しくありません。また、以前からあった症状が更年期になって悪化することもしばしばです。

ここでは、更年期障害として起こりやすい諸症状およびそれらの原因について解説します。

2-1. 血管運動神経系の症状

- ほてり・のぼせ・発汗(ホットフラッシュ)

暑さや緊張を感じていないにも関わらず頭や顔などに熱を感じたり汗を大量にかいたりする症状です。これらの症状はホットフラッシュとも呼ばれ、自律神経の乱れによって血管の拡張や収縮をうまくコントロールできなくなることで起こります。

- 冷え・むくみ

血行が悪くなることで上半身は熱いのに下半身が冷たい「冷えのぼせ」やむくみを感じたり、冷え性が悪化したりすることも少なくありません。

- 動悸・息切れ

加齢や運動不足などで運動能力が低下すると、動悸や息切れを感じやすくなります。しかし、自律神経が乱れると運動していないのに動悸や息切れを感じることもしばしばです。

2-2. 身体的な症状

- めまい

めまいの感じ方は「ぐるぐる回る」「ふらふらする」「気が遠くなる」などさまざまであり、吐き気などを併発することもあります。更年期におけるめまいの原因は、自律神経の乱れや加齢による感覚器官の機能低下などさまざまです。

- 頭痛

更年期症状としての頭痛は、頭の片側や両側がズキズキ痛む片頭痛と頭全体が締め付けられるように痛む緊張型頭痛の2種類です。女性ホルモンの一種「エストロゲン」の減少や、血流不足などが頭痛の引き金になると考えられています。

- 肩こり・腰痛・背中の痛み

主な原因は、筋肉のこわばりや骨への負担による血行の悪化などです。更年期になると、加齢による筋力低下やストレスなどで症状が悪化しやすくなります。

- 手指などの関節の痛み・しびれ・変形

関節の骨に結節(こぶ)ができ、腫れや痛みなどが起こります。原因ははっきりしていないものの、更年期や産後の女性に多いことから女性ホルモンの減少との関連性が指摘されています。

2-3. 精神的な症状

- イライラ・情緒不安定・気分の落ち込み・無気力(抑うつ)

エストロゲンの減少によって神経伝達物質の一種「セロトニン」が不足すると、感情のコントロールがうまくいかなくなります。更年期の精神症状として有名なイライラや気分の落ち込みなどの多くは、セロトニン不足によるものです。また、更年期障害としての抑うつにライフイベントの変化などによるストレスが加わるとうつ病を発症する恐れもあります。

- 不眠

就寝後寝付きにくい入眠障害、起床時間より早く目が覚める早朝覚醒、夜中に目が覚める中途覚醒、そして睡眠時間は十分でもぐっすり眠れない熟眠障害の4種類に分かれます。更年期の不眠の最たる原因は自律神経の乱れですが、ホットフラッシュによる寝汗の不快感やストレスなどで睡眠が妨げられて不眠につながることも少なくありません。

2-4. その他の症状

- 消化器系の症状

自律神経の乱れによって胃腸の働きが妨げられると、胃もたれや下痢、便秘などが起こりやすくなります。また、加齢による腹筋の筋力低下や食欲不振などが便秘の原因となることも少なくありません。

- 婦人科系の症状

正常な月経周期は25~38日、1回当たりの月経の日数は3~7日ですが、閉経前は月経の頻度や日数が不安定になります。また、女性ホルモンの減少や膣の機能低下などにより性交痛が起こることもしばしばです。

- 泌尿器系の症状

膀胱や尿道などを支える骨盤底筋群が緩むと、尿失禁の原因となります。出産や加齢などによる筋力低下だけでなく、女性ホルモンの減少も尿失禁の一因です。

- 分泌系の症状

女性ホルモンの減少による粘膜の乾燥や、自律神経の乱れによって唾液の量を調整しにくくなることなどが原因で、口内やのどが乾きやすくなります。また、ホットフラッシュによる多汗ものどの渇きの一因です。

3. 更年期障害になりやすい人の特徴

更年期障害は、すべての女性に訪れるものではありません。とは言え、更年期障害になりやすい人となりにくい人がいることも事実です。基本的に、次の項目に当てはまる人ほど更年期障害のリスクが高いと考えられます。

このような人は年齢や性別に関わらずストレスを抱えやすく、ホルモンバランスが崩れやすい更年期に多くのストレスを感じることで更年期障害が起こりやすくなります。また男性と比べて女性のライフスタイルは環境の変化に左右されやすく、そのストレスが更年期障害の引き金となることもしばしばです。

更年期障害を防ぐためには、なるべくストレスを抱えないライフスタイルづくりが欠かせません。何でも完璧にこなそうとせず周囲の人へ早めに助けを求めることはもちろん、ストレス解消の手段を1つでも多く持っておくこともおすすめです。

4. 更年期障害の主な治療法

更年期障害の主な治療法は、次の通りです。

- ホルモン補充療法(HRT)

減少した女性ホルモンを飲み薬や塗り薬、貼り薬などで補い、ホルモンバランスを整えます。子宮がある人にエストロゲンのみを投与すると子宮体がんのリスクが上がるため、がんのリスクを抑える黄体ホルモン製剤の併用が不可欠です。一方、手術などで子宮を摘出した人にはエストロゲンのみを投与します。

- 漢方薬での治療

心疾患などの影響でHRTを使用できない場合や症状が多岐にわたる場合は、漢方薬を用いることもあります。症状そのものに直接作用する西洋薬に対し、漢方薬は生薬の力で免疫力を高めて体全体のバランスを整えることで症状をやわらげるものです。

- 抗うつ剤などでの治療

精神的な症状が重い場合やHRTの効果が薄い場合は、抗うつ薬や抗不安薬などを用います。環境要因などによるストレスが強い人には、投薬と並行してカウンセリングを行うこともしばしばです。

更年期によく現れる症状を放置すると深刻な更年期障害になったり、重大な病気を見落としたりする恐れがあります。「更年期障害かもしれない」と感じたときは、すぐに婦人科へ相談しましょう。

まとめ

女性の更年期症状は、女性ホルモンの分泌量減少や自律神経の乱れなどによって起こります。更年期障害は、更年期症状が仕事や日常生活に支障が出るほど重症であり、かつ他の病気による症状ではない状態を指します。

更年期障害を乗り切るためには、症状に正しく対処することやストレスをためすぎないことが大切です。また、「もう年だから仕方ない」などと諦めて治療せずにいると重大な病気を見落としかねません。更年期障害が疑われる場合は、早めに医師へ相談することをおすすめします。

民法改正が行われた2022年4月1日から、成人年齢は18歳に引き下げられました。成人年齢引き下げには、取得できる免許や資格の幅が広がるなどのメリットがある一方で、未成年者取消権が適用されなくなるといったデメリットもあります。

新たに成人となった人や18歳の子どもを持つ親世代は、成人年齢引き下げによって増加した消費者トラブルを把握して、対策を講じておくことが大切です。

今回は、成人年齢引き下げで増加した消費者トラブルの内容について解説します。トラブルに遭わないための予防法にも触れるため、ぜひ参考にしてください。

目次

2. 成人年齢の引き下げによって増加したよくある消費者トラブル6選

2-1. (1)エステ・美容医療サービスの「契約」に関するトラブル

2-2. (2)健康食品・化粧品の「定期購入」に関するトラブル

2-3. (3)情報商材・仮想通貨の「儲け話」に関するトラブル

2-4. (4)クレジットカード・借り入れの「支払い」に関するトラブル

2-5. (5)スマホ・ネット回線の「通信契約」に関するトラブル

2-6. (6)SNS・出会い系サイトの「詐欺や勧誘」に関するトラブル

1. 成人年齢引き下げで消費者トラブルが起こる原因は?

成人年齢引き下げにより、18歳からは親の同意なしでさまざまな契約が可能です。未成年者取消権を適用できなくなるため、消費者トラブルも起こりやすくなっています。

未成年者取消権とは、保護者の同意なしに行った契約を取り消すことができる法律です。成人年齢引き下げにより、未成年者取消権の適用は「19歳まで」から「17歳まで」に変わりました。

18歳からは契約者本人に責任が生じるため、契約が詐欺や悪質な内容であったとしても保護者が契約を取り消すことはできません。

18歳は、高校3年生や専門学校生、大学生や社会人1年生などあらゆる境遇の人がいます。法律上は成人でも、「世間を十分にわかっていない」「判断力が身についていない」という人も多く、消費者トラブルに巻き込まれる可能性が高いことが特徴です。

2. 成人年齢の引き下げによって増加したよくある消費者トラブル6選

成人年齢引き下げにより、新成人をターゲットとしたあらゆる消費者トラブルの発生が懸念されています。全国の消費者センターには、18歳~20代前半の人からさまざまな消費者トラブルに関する相談が寄せられています。

(出典:独立行政法人 国民生活センター「18歳から“大人” 18歳・19歳に気を付けてほしい消費者トラブル 最新10選」/https://www.kokusen.go.jp/news/data/n-20220228_1.html)

消費者トラブルに巻き込まれないためにも、実際にどのような消費者トラブルがあるのか知っておくことが大切です。

ここからは、成人年齢引き下げによって増加した消費者トラブルを詳しく解説します。

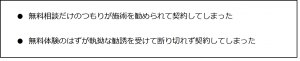

2-1. (1)エステ・美容医療サービスの「契約」に関するトラブル

エステや美容医療サービスのトラブルでは、施術の契約をさせたり商品を購入させたりするケースが多く見られます。

エステ・美容医療サービスに関するトラブル事例は、下記の通りです。

多くのサロンやお店では、契約につなげるきっかけの1つとして「無料相談」「無料体験」の場を設けています。知識がない人ほど、勧誘話を聞いているうちに誘いに乗って契約してしまうことがあるため注意が必要です。

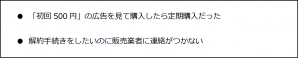

2-2. (2)健康食品・化粧品の「定期購入」に関するトラブル

定期購入に関するトラブルは、健康食品や化粧品などに多く見られます。健康食品や化粧品の「定期購入」に関するトラブル事例は、下記の通りです。

初回料金が安く設定されている場合、「2回継続」「定期購入」が条件となっていることがあります。2回目以降は、価格が高くなることがほとんどです。安くてお得な印象を与える広告は、条件や注意事項にも目を通す必要があります。

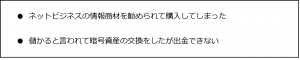

2-3. (3)情報商材・仮想通貨の「儲け話」に関するトラブル

情報商材や仮想通貨など、儲けにつながる話に乗ってトラブルに遭う人も少なくありません。情報商材・仮想通貨の儲け話に関するトラブル事例は、下記の通りです。

情報商材は、副業や投資で成功するためのノウハウをまとめたものです。多くの情報商材は、購入しなければ詳しい内容がわからないようになっています。

SNSの広告や知人からの誘いなど、儲け話に関するトラブルのきっかけは身近にあります。誘ってきた知人も騙されていることもあるため、知識がない話には安易に乗らないことが大切です。

2-4. (4)クレジットカード・借り入れの「支払い」に関するトラブル

成人年齢引き下げにより、クレジットカードや借り入れなどの支払いに関するトラブルも増加しています。クレジットカードや借り入れなどの支払いに関するトラブル事例は、下記の通りです。

お金がないことを理由にエステや儲け話の勧誘を断ろうとすると、ローンや分割払いを勧めてくるケースも増えています。クレジットカードやスマホ決済は、特に悪用されやすい支払方法です。

賃金業者からの借金は、返済義務の取り消しが難しいだけでなく、返済が滞れば信用情報機関に登録されるなどのリスクもあります。

2-5. (5)スマホ・ネット回線の「通信契約」に関するトラブル

成人年齢の引き下げにより、18歳からは保護者の同意なしで通信契約を結べるようになりました。知識や経験がない新成人の中には、契約内容を正しく理解していない状態で契約してしまう人もいます。

通信契約に関するトラブル事例は、下記の通りです。

通信契約の内容は複雑で、正しく理解するには何度も内容を読み返す必要があります。中には、大手通信会社を名乗って勧誘する詐欺も存在します。トラブルに遭わないためにも、スマホやネット回線の契約は慎重に行いましょう。

2-6. (6)SNS・出会い系サイトの「詐欺や勧誘」に関するトラブル

SNSやインターネットへの警戒心が少ない人は、詐欺や強引な勧誘に遭いやすい傾向にあります。SNS・出会い系サイトの詐欺や勧誘に関するトラブル事例は、下記の通りです。

SNSや出会い系サイトに関するトラブルでは、知り合って親しくなったタイミングで他の有料サイトへ誘導したり、送金を依頼してきたりするケースが多く見られます。

また、実際に会って商品購入や投資を勧める場合もあります。SNSや出会い系サイトで知り合った人とのやり取りでは、儲け話やお金に関する話題に要注意です。

3. トラブルに遭わないための予防法

知識や経験がない新成人は、悪徳業者や詐欺集団に狙われやすくなります。断りにくい状況を作って契約や借金をさせることも多いため、トラブルに遭わないためのポイントを押さえておく必要があります。

新成人が消費者トラブルに遭わないための予防法は、以下の通りです。

- 契約前によく検討する

契約によっては、解約や返金ができないケースもあります。契約を考えている場合は、まず内容を確認してよく検討することが大切です。自分だけで判断せずに、親や周りの信頼できる大人に相談するのもおすすめです。

- うまい話はきっぱりと断る

詐欺や儲け話には、「簡単」「誰でも儲かる」「今だけ○%オフ」など魅力的なフレーズが目立ちます。うまい話には裏があると考えて、話を鵜呑みにせずにきっぱりと断りましょう。

- 消費者契約法やクーリングオフ制度の知識を身につける

消費者契約法やクーリングオフ制度の知識を身につけておくと、万が一トラブルに遭っても慌てずに対応できます。

消費者契約法に反する契約は、後から取り消すことが可能です。また、訪問販売や電話勧誘販売、エステや美容医療サービスの契約は、クーリングオフ制度により契約の撤回や解除できる場合があります。

不安や疑問を一人で抱え込むと、問題が解決しないだけでなく事態が悪化する可能性もあります。契約に関して困ったことがあれば、すぐに消費者センターに相談しましょう。

まとめ

成人年齢引き下げにより、新成人が消費者トラブルに巻き込まれる可能性が高まっています。契約に関するトラブルや儲け話に関するトラブルなど、新成人が遭いやすいトラブルはさまざまあります。

新成人が消費者トラブルに遭わないようにするには、契約内容をよく検討して消費者契約法やクーリングオフ制度について理解を深めることが重要です。困ったことがあれば、周囲の大人に相談したり消費者相談センターにアドバイスを求めたりしましょう。

老後の安心した生活のために、体力や気力があるうちにさまざまな手続きや準備を進めておく人が増えています。メディアや情報誌でも「終活」という言葉が使われるようになり、興味関心も高まっています。

しかし、中には終活という言葉を見聞きしたことがあっても、具体的に何をすればよいのか分からずにいる人も少なくありません。終活に興味がある人は、終活の意味や目的を正しく理解したうえで、老後に向けた準備を始めてみましょう。

今回は、終活を始めるタイミングとメリット、終活に必要な準備について解説します。

目次

1. 終活とは?終活を始めるベストなタイミングも

終活とは、「人生の終わりに向けて行う活動」「人生の最期を迎える事前準備」です。自分自身が残りの人生を後悔せずに過ごすための時間であり、家族や親族に負担をかけないための準備でもあります。

終活を始めるベストなタイミングは、人によってさまざまです。終活を始める時期に決まりはなく、20~30代で終活を始める人もいれば、50~60代で始める人もいます。ただし、若い年代で終活を行う場合、年齢を重ねるごとに考え方や感じ方も変わるため、必要に応じて内容の見直しが必要です。

終活の準備はさまざまあり、短期間で完了させるのは難しいと言えます。多くの時間がかかることを考えて、体力や気力が十分にあるタイミングで始めておきましょう。がんなどで余命宣告を受けた場合は、すぐにでも終活に取りかかることがおすすめです。自身の健康面と相談しながら、自分にとってのベストなタイミングを考えてみましょう。

終活のタイミングややり方に悩む場合は、相談窓口に相談したりセミナーに参加したりしながら準備を進めることもできます。信頼できる人に相談できるように、まずは情報を集めておきましょう。

2. 終活をするメリット

終活をすることは、自分だけでなく遺される家族や親族にとってもメリットがあります。終活を始めるにあたり、どのようなメリットがあるのかチェックしておきましょう。

終活をする主なメリットは、以下の通りです。

- 老後の生活に対して前向きになる

年齢を重ねたり病気になったりすると、老後の生活が不安になる人が多く見られます。しかし、少しずつ身の回りの整理を始めておくと、残された時間を有意義に活用できるようになり、老後の生活を前向きに考えられるようになります。

終活をすることで、「死に対する漠然とした不安が軽くなった」「死後の不安が解消された」など、ポジティブな気持ちになる人がほとんどです。

- 親族間のトラブル防止・負担軽減につながる

死後に考えられるトラブルの1つに、遺産相続などの親族間トラブルが挙げられます。自分の意志で財産の相続方法を明確にして、親族間トラブルのリスクを減らせることも終活の大きなメリットです。

また、葬儀を行うにあたり、遺された家族や親族は悲しみの中で葬儀の規模・金額の決定や葬儀の案内状の手配などさまざまな準備を行うことになります。

終活を親族間のトラブル防止と負担軽減につなげるには、遺産に関する考えや手続きへの要望をしっかりとまとめて、家族や親族に伝わるように形に残しておくことが大切です。

3. 終活に必要な準備7選

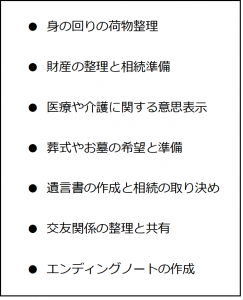

終活と一口に言っても、必要な準備は数多くあります。終活で行う基本的な準備は、次の7つです。

ここでは、項目ごとにやるべきことと注意すべきポイントを解説します。

3-1. (1)身の回りの荷物整理

終活では、身の回りの荷物の整理を行います。

使うものと使わないものに分け、不要なものは少しずつ処分していきましょう。遺品整理は体力面だけでなく精神的な負担も大きいため、身の回りの荷物をすっきりさせておくことで、遺された家族や親族の負担を軽減できます。

ネットバンクやクレジットカード取引情報などのデジタルデータも整理が必要です。パソコンやスマホ、ネット取引などにパスワードを設定している場合は、メモを作成しておくなどの対策もしておきましょう。

3-2. (2)財産の整理・相続準備

故人の財産が整理されていない状態だと、家族や親族は遺産相続のために財産の把握から始めることとなり手続きに時間がかかってしまいます。遺産相続をスムーズに行えるよう、終活で財産の整理と相続の準備も進めておきましょう。

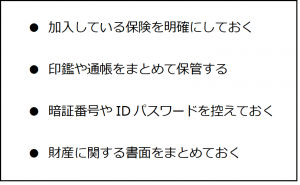

財産の整理と相続準備の具体例は、下記の通りです。

財産の種類は、自宅・収益物件などの不動産・預貯金・株式・生命保険などさまざまです。所有する財産の情報は、家族や親族が一目で分かるようにまとめておきましょう。

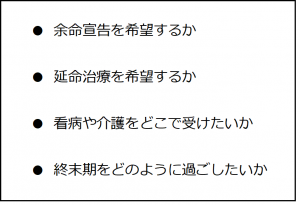

3-3. (3)医療や介護に関する意思表示

意思疎通が上手くできなくなることも考えて、病気が見つかったり介護が必要となったりした場合に、どのようにしてほしいか意思表示を形に残しておくことも大切です。本人の希望や意志が明確であれば、万が一の場合に家族や親族が判断しやすくなります。

医療や介護に関する意思表示のポイントは、下記の通りです。

医療や介護に関して希望がある場合は、体力と気力があるうちに家族と話し合っておきましょう。

3-4. (4)葬式やお墓の希望・準備

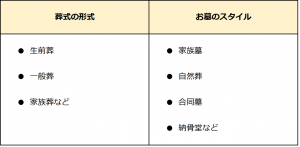

葬式の形式やお墓のスタイルは、時代とともに変化しつつあります。葬式に呼んでほしい人や遺影に使ってほしい写真などの希望がある場合は、家族や親族に伝わるように準備しておきましょう。

葬式の形式やお墓のスタイル例は、下記の通りです。

終活の1つとして葬式の生前契約を行う人も多く見られます。生前契約を行う場合は、契約後のトラブルを防ぐために、違約金の有無や解約の可否などを確認しておくことが重要です。

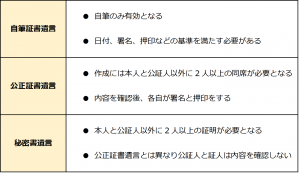

3-5. (5)遺言書の作成・相続の取り決め

終活では、遺言書の作成や相続の取り決めもまとめておきましょう。

法的に有効な3つの遺言書形式とそれぞれの注意点は、下記の通りです。

自筆証書遺言は、他者による内容の書き換えを防ぐために厳重に管理する必要があります。遺言書に関するトラブルを防ぐには、プロが作成する公正証書遺言がおすすめです。

3-6. (6)交友関係の整理・共有

自身の交友関係は、一度整理して必要な情報は家族に共有しておきましょう。故人の交友関係が分からない状態だと、遺された家族や親族は亡くなったことを誰に伝えるべきか悩むこととなります。

万が一の場合に連絡してほしい親戚・友人・知人の名前と連絡先、自分との関係性をまとめて分かりやすい場所に保管しておきましょう。友人に遺したいものがある場合は、連絡先と一緒に内容を記載しておくと安心です。

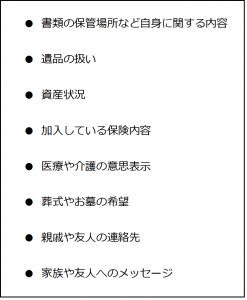

3-7. (7)エンディングノートの作成

エンディングノートを活用すると、終活の内容や必要な情報を1つにまとめることができます。エンディングノートに記載できる主な項目は、下記の通りです。

ただし、エンディングノートは法的効力を持ちません。自身の考えをまとめたり遺される家族や親族に考えや思いを伝えたりするために活用しましょう。

まとめ

終活は、残りの人生を後悔せずに過ごすための準備です。終活には、「老後の生活に前向きになれる」「親族間でのトラブル防止や負担軽減につながる」などのメリットがあります。

終活に必要な準備は、身の回りの荷物整理・財産の整理・医療や介護への意思表示など、さまざまあります。老後に備えて終活をしようと考えている人は、体力と気力があるうちに始めることが大切です。

エンディングノートを活用したり外部のサポートを利用したりしながら、残された時間を楽しみつつ老後に備えましょう。

日常生活や仕事の中で他人に損害を負わせた場合、賠償請求されるケースがあります。発生した賠償請求をカバーするために役立つ保険が「賠償責任保険」です。

賠償責任保険は個人だけではなく、企業・事業者も加入しておくべきと言えます。しかし、賠償責任保険という保険名を聞いたことはあっても、具体的にどのような保険かを知らない方は多いのではないでしょうか。

当記事では賠償責任保険とは何かを、加入する重要性も含めて解説した上で、賠償責任保険の主な種類と加入時に注意するポイントを説明します。

目次

1. 賠償責任保険とは?

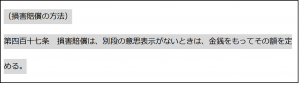

賠償賠償責任保険とは、日常生活や業務中に発生した事故で法律上の賠償責任を負った場合に、金支払いなどに充てられる保険金が支払われる保険です。

そもそも法律上の賠償責任とは、被害者に対して与えた損害を加害者が賠償し、損害がなかった場合と同じ状態にする責任のことを指します。損害賠償は金銭で行うことが原則であり、賠償責任保険に加入している場合、被保険者は支払われる保険金によって損害賠償の負担を軽減可能です。

(引用:e-Gov法令検索「民法」/URL:https://elaws.e-gov.go.jp/document?lawid=129AC0000000089)

なお、賠償責任保険は損害賠償に関する訴訟費用や弁護士費用もカバーできます。

1-1. 賠償責任保険の重要性

日常生活や業務上の事故はいつ発生するかが分かりません。さらに、人の身体・生命を損害する事故によって賠償責任を負った場合、賠償額は高額になる可能性があります。突発的に発生した事故によって賠償責任が発生した場合にも金銭的な備えができる点が、賠償責任保険が重要である理由です。

企業・事業者にとっても、賠償責任保険は重要性が高い保険です。自社の製品・サービスを原因として事故が発生した場合、顧客の身体・生命に危険が及ぶだけではなく、流通状況によっては被害の規模が大きくなるケースもあるでしょう。

賠償責任の規模・額によっては企業経営に影響を及ぼす可能性があるため、特に企業・事業者は賠償責任保険に加入したほうがよいと言えます。

2. 【個人/企業・事業者向け】賠償責任保険の主な種類

賠償責任保険は大きく分けて、個人向け賠償責任保険と、企業・事業者向け賠償責任保険の2種類があります。

また、企業・事業者向け賠償責任保険にはさまざまな種類があり、業務上で発生し得るあらゆる賠償責任に対応できるようになっています。賠償責任保険の主な種類について特徴を把握し、自身・自社に適した種類の賠償責任保険を選ぶことが重要です。

ここからは、個人向け賠償責任保険と、企業・事業者向け賠償責任保険の種類を解説します。

2-1. 個人向け賠償責任保険

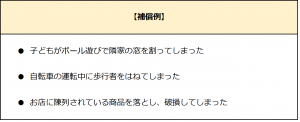

個人向け賠償責任保険とは、被保険者が日常生活で賠償責任を負った際に補償が適用される、個人用の賠償責任保険です。被保険者は契約者本人だけではなく、生計を一とする同居の親族を含み、配偶者や未婚の子どもの賠償責任もカバーできます。

個人向け賠償責任保険の主な補償範囲は「他人にケガをさせた」「他人の所有物を壊した」などです。補償例をいくつか紹介します。

なお、被保険者が起こした事故であっても、個人向け賠償責任保険の補償範囲外となるケースもあります。例えば被保険者同士の事故や、借り物・預かり物の破損、被保険者の業務中に発生した事故は、基本的に個人向け賠償責任保険の補償範囲外です。

2-2. 企業・事業者向け賠償責任保険

企業・事業者向け賠償責任保険とは、企業の事業内容や過失が起こり得る業務の性質に合わせて組み立てられた、法人用の賠償責任保険です。

企業・事業者向け賠償責任保険は主に下記の6種類があります。

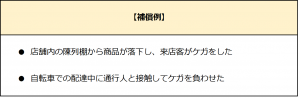

- 施設所有(管理)者賠償責任保険

所有(管理)する施設、もしくは業務遂行で発生した事故によって第三者に損害を与えた場合に、被保険者が負う法律上の賠償責任を補償する保険です。

施設所有(管理)者賠償責任保険は多くの業種に対応しているものの、保険会社によっては補償範囲外の業種・業務も存在します。補償範囲を広げられる特約や専門商品の利用も検討しましょう。

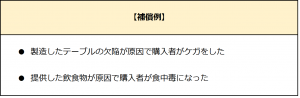

- 生産物賠償責任保険(PL保険)

製造・販売・提供する生産物によって第三者に損害を与えた場合に、被保険者が負う法律上の賠償責任を補償する保険です。

なお、生産物の製造中に発生した事故は施設所有(管理)者賠償責任保険の補償対象であり、生産物賠償責任保険(PL保険)では補償範囲外です。

- 請負業者賠償責任保険

建設工事などの請負業務や、工事・作業中に使用する施設の欠陥などによって第三者に損害を与えた場合に、被保険者が負う法律上の賠償責任を補償する保険です。

請負業者賠償責任保険は、あくまでも請負業務中の事故に対応した保険である点に注意してください。終了した工事や作業の結果が原因となって発生した事故は、生産物賠償責任保険(PL保険)の補償対象となります。

- 受託者賠償責任保険

他人からの預かり物を保管中、不注意による破損や火災・盗難などの理由で元通りに返せなくなった場合に、被保険者が負う法律上の賠償責任を補償する保険です。

受託物の種類によっては、受託者賠償責任保険の補償範囲外となるケースもあります。補償範囲外になる受託物の例としては、宝石・貴金属・骨董品などの価値が高い物品です。

- 専門職業人賠償責任保険

医師・弁護士などの専門職業資格を持つ方や、LPガス販売などの専門的事業を行う方を対象に、業務上で被保険者が負う法律上の賠償責任を補償する保険です。

専門職業人賠償責任保険はあくまでも総称であり、実際には「医師賠償責任保険」のように補償対象となる業種ごとに種類が細分化されています。保険の種類ごとに補償内容や免責事項が異なるため、自社事業に適合する保険商品の詳細を必ず確認しましょう。

- 会社役員賠償責任保険(D&O保険)

会社役員として行った業務によって損害賠償請求がされた場合に、被保険者が負う法律上の賠償責任や弁護士費用を補償する保険です。

会社役員賠償責任保険(D&O保険)は保険金の支払いや免責にさまざまな条項が存在します。例えば損害賠償請求をされた役員自身が法令違反を認識しながら行っていた行為については、保険の補償範囲外です。

3. 賠償責任保険の加入時に注意しておくべきポイント

最後に、賠償責任保険の加入時に注意しておくべき2つのポイントを紹介します。

POINT(1)保険会社や契約プランによって補償対象範囲が異なる

賠償責任保険はさまざまな保険商品が存在し、保険会社や契約プランによって補償対象範囲が異なります。契約前に、自身や自社は補償対象となるか、免責事項にはどのような条項があるかを確認しましょう。

POINT(2)重複加入していないかの確認が必要となる

契約する保険商品によっては、すでに契約中の保険と補償内容が重複しているケースもあります。賠償責任保険は発生した損害額を補償するための保険であり、重複加入しても両方の保険金を受け取れるとは限りません。契約前に、すでに契約している保険と補償内容が重複していないかを確認しましょう。

まとめ

賠償責任保険とは、法律上の賠償責任を負った場合に補償が適用される保険です。事故はいつ発生するか分からないものであり、個人はもちろん、事故の規模・賠償額が大きくなりやすい企業・事業者も加入するべき保険と言えます。

賠償責任保険には個人向けと企業・事業者向けの2種類があり、さらに企業・事業者向け賠償責任保険は細分化されています。加入前に保険の約款をよく確認して、自身・家族や自社の賠償責任をカバーできる保険商品を選びましょう。

交通事故に遭う可能性は、誰もがあります。万が一交通事故の加害者・被害者になったときに、心強い味方となってくれるものが「交通事故で使える保険」です。

交通事故で使える保険にはさまざまな種類があります。具体的にどのような保険があるか、交通事故で保険を使う際の注意点はあるかが気になる方は多いでしょう。

当記事では交通事故で使える各種保険を紹介するとともに、加害者側が無保険だった場合の対処法や、保険を利用する際の注意点も解説します。

目次

3-2. 故意の事故や被保険者側に重大な過失がある場合は保険を使用できない

1. 交通事故で使える保険一覧

交通事故が発生したとき、使える保険は加害者側の保険のみと考える方は多いでしょう。

しかし、交通事故の被害者側であっても自分の保険は使えます。交通事故の加害者になるケースだけではなく、被害者になるケースも想定して保険を選ぶことが重要です。

そこでまずは、交通事故で使える「加害者側の保険2つ」と「被害者側の保険3つ」を紹介します。

1-1. 加害者側の任意保険

加害者側の任意保険とは、加害者側が任意で加入している自動車保険のことです。交通事故が起きた際の賠償は一般的に加害者側の任意保険から支払われます。

交通事故には動産・不動産に損害を与える物損事故と、人の身体・生命に損害を与える人損事故があります。物損事故・人損事故のどちらにも対応ができ、賠償額の限度額が高く設定されている点が加害者側の任意保険の特徴です。

後述する加害者側の自賠責保険では賠償額が支払いきれないときに、加害者側の任意保険が役立ちます。

1-2. 加害者側の自賠責保険

加害者側の自賠責保険とは、自動車やバイクの購入時に加入が義務づけられている保険のことです。自賠責保険は被害者の救済を目的としており、被害者1人あたりの限度額は傷害が120万円、後遺障害が75万~4,000万円、死亡が3,000万円となっています。

注意点としては、自賠責保険では物損事故が補償対象となりません。例えば被害者側の車両修理費を負担する場合は、加害者側は自賠責保険が使えず、任意保険か自腹での支払いとなります。

また、自賠責保険は限度額が低く、人損事故の賠償額を支払い切れないケースが少なくありません。賠償額が高くなりやすい人損事故を想定する場合は、任意保険の加入が重要と言えます。

1-3. 被害者側の任意保険

被害者側の任意保険とは、被害者側が任意で加入している損害保険・自動車保険のことです。交通事故によって保険加入者本人や家族が死傷した場合や、契約車両に損害が生じた場合に、被害者側の任意保険を利用します。

特に加害者側の賠償支払いが滞っているときや、事故における被害者側の過失割合が大きいときは、被害者側の任意保険を使うことで被害の素早い回復を目指せるでしょう。

1-4. 被害者側の健康保険

被害者側の健康保険は交通事故によるケガの治療にも使えます。健康保険組合の窓口に「第三者行為による傷病届」を提出することで、健康保険が利用可能です。

被害者側の健康保険は、被害者側にも過失割合があって被害回復が素早く行えない場合や、加害者側が任意保険に加入していない場合に特に役立ちます。被害者側が一時的に立て替える治療費額を抑えられる点がメリットです。

ただし、後述する労災保険を利用できる場合は、健康保険が利用できないため注意してください。

1-5. 被害者側の労災保険

被害者の仕事中や通勤・退勤中に発生した交通事故については、被害者側の労災保険が使えます。所轄の労働基準監督署に「第三者行為災害届」を提出することで、労災保険が利用可能です。

労災保険は仕事中に負ったケガの治療や、ケガに伴う休業・障害などが補償される保険です。労災保険には前払一時金の制度や独自の特別支給金が存在し、利用することで早急な被害回復が期待できます。

2. 交通事故の加害者側が無保険の場合はどうなる?

交通事故の加害者側が無保険の場合は、加害者側の任意保険が利用できないため、加害者側の自賠責保険に被害者請求を行います。自賠責保険は自動車やバイクの購入時に加入が義務づけられているため、自賠責保険の請求もできないケースはほとんどありません。

請求する損害賠償額が自賠責保険の上限額を超える場合、もしくは加害者側が自賠責保険未加入の場合は、超過分の金額を加害者側に直接請求します。自賠責保険では補償されない物的損害についても、加害者側が無保険の場合は直接請求することになるでしょう。

ただし、加害者側が無保険の場合は、加害者本人に支払い能力がないケースが少なくありません。

また、無保険の場合は示談交渉を加害者本人と行うため、間に保険会社が入る場合と比べて早急な解決を期待しにくい傾向があります。

加害者側が無保険である場合は、被害者側の各種保険を使うことがおすすめです。確実な補償を得られる被害者側の各種保険であれば、被害の早急な回復を期待できます。

3. 交通事故によって保険を利用する際の注意点

交通事故では加害者側が保険を使うことはもちろん、被害者側も保険の利用を検討するシーンがあります。

しかし、紹介してきた保険はどのような交通事故の状況であっても使えるとは限りません。いざ使いたいときに困らないよう、交通事故では保険をどのように使えばよいか、どのような注意点があるかを把握しましょう。

最後に、交通事故によって保険を利用する際の注意点を3つ説明します。

3-1. 過失割合によって保険金が変動する

交通事故によって保険を利用する際は、事故の過失割合によって保険金が変動します。

過失割合とは、発生した交通事故の責任が加害者側・被害者側のそれぞれでどの程度あるかを割合で示したものです。例えば赤信号の交差点で停まっている車に、後ろから車が衝突した事故の場合、過失割合は「停まっている車:0」「衝突した車:10」となります。

しかし、現実の交通事故では被害者側にも過失割合がつくケースは少なくありません。被害者側に過失割合がついた場合、ついた過失割合分だけ加害者側の損害賠償額が差し引かれる「過失相殺」が行われます。

加害者側が任意保険に加入している場合は、任意保険会社が被害者側の過失割合を高く見積もって過失相殺を狙うケースがあります。加害者側の任意保険が使える場合は、過失割合の考え方をしっかりと押さえて交渉することが重要です。

3-2. 故意の事故や被保険者側に重大な過失がある場合は保険を使用できない

故意の事故とは、目的を持って行われた事故のことです。例えば保険金目当てで起こした事故は保険が使用できず、保険金も支払われません。

また、被保険者側に重大な過失がある場合とは、一般的に下記のようなケースを指します。

自動車保険などの保険商品は、被保険者が安全な運転を行っていることを契約の前提としています。そのため、被保険者側に重大な過失がある場合は保険を使用できません。

交通事故で使える保険は、あくまでも偶発的な事故であり、被保険者側が保険の契約に違反していない場合にのみ利用できる点を押さえておきましょう。

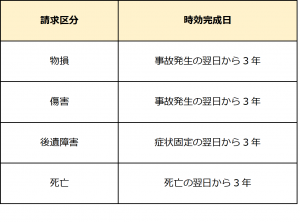

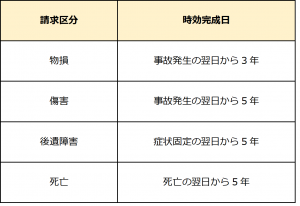

3-3. 保険金・損害賠償金請求に時効がある

交通事故が起きたときに行う保険金・損害賠償金請求には時効があります。それぞれの基本的な時効は下記の通りです。

【自賠責保険や被害者側の任意保険への請求(保険請求権)】

【加害者側への損害賠償金請求(損害賠償請求権)】

時効完成日までに請求を行わなかった場合、請求権が消滅してしまうため、保険会社から保険金を受け取れなくなります。時効を迎える前に保険金・損害賠償金請求を行うことが重要です。

まとめ

交通事故で使える保険には、加害者側の任意保険・自賠責保険と、被害者側の任意保険・健康保険・労災保険があります。交通事故の関係者となった場合は、自分が被害者側か加害者側かに応じて、適切な保険を使えるようにしましょう。

交通事故で被害者側となっても、加害者側の保険加入状況によっては満足な被害回復が期待できるとは限りません。万が一の事態を想定して、被害者側でも利用できる任意保険に加入することがおすすめです。

生活クラブでは交通事故で使える保険・共済もご案内しております。交通事故への備えとして、生活クラブの保険・共済への加入もご検討ください。

月額・定額制で商品やサービスが使い放題となるサブスクは、特に若い世代での利用者が増加し続けているシステムです。さまざまな企業が商機を狙う一方、消費者側も選べるサービスの幅が広がり便利になりました。

当記事では、サブスクの概要と注目されている理由、サブスクを利用するメリット・デメリットを解説します。サブスクをお得に利用する方法も紹介するため、あまりお金をかけずにより多くのモノに触れたい・楽しみたいと考える人は、ぜひ参考にしてください。

目次

2-1. メリット(1)購入するには高額な商品・サービスを安価に利用できる

2-5. デメリット(2)必要のないサービスの費用も月額料金に含まれる

1. サブスクとは?

サブスクとは、「サブスクリプション」の略語であり、料金を支払うことで一定期間サービスや商品を利用できるというビジネスモデルです。従来では、「予約購読」や「定期購読」などの意味を持ち、新聞・雑誌の定期購読を指す言葉として使われてきました。近年のサブスクとしては、動画・音楽・ゲームの配信や漫画の読み放題などが代表的です。

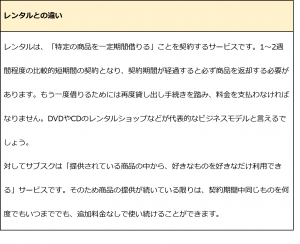

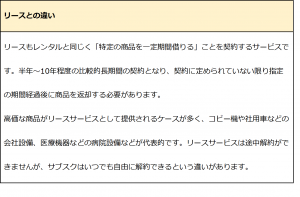

サブスクと似たサービスの形態として、レンタルやリースが挙げられます。レンタル・リースとサブスクとの主な違いは、下記の通りです。

1-1. サブスクが注目されている理由

サブスクの注目度が上がっている理由として、消費者の価値観が変化したことが挙げられます。インターネットが普及した近年では、物の豊かさよりも体験価値の豊かさを重視する若者が増加しました。つまり「物を所有する」よりも「サービスを利用する」ニーズに答えることが、今後のビジネスにおいても重要視される課題だと言えるでしょう。

サブスクは消費のデジタル化において、最も適切な商品だと言っても過言ではありません。実際にサブスクの市場規模は年々拡大しており、代表的なデジタルコンテンツ業界以外にも多くの業界が参入しています。例えば家電製品・衣料品・時計・美容室など、多くの生活関連サービス業もサブスク型サービスを提供するようになりました。

(引用:株式会社矢野経済研究所「サブスクリプションサービス市場に関する調査を実施(2022年)」/https://www.yano.co.jp/press-release/show/press_id/2997)

2. サブスクを利用するメリット3選&デメリット3選

サブスクの利用には多くのメリットがある一方で、デメリットも存在します。メリットばかりに目を向けてしまうと、サービスの満足度が下がったり結果的に損をしてしまったりするため、注意しなければなりません。

ここでは、サブスクの魅力と利用に当たり気を付けるべき点を紹介します。

2-1. メリット(1)購入するには高額な商品・サービスを安価に利用できる

サブスクでは一度料金を支払ってしまえば、契約上にある商品やサービスを最新の状態で何度でも利用し放題です。例えば動画や音楽の配信サービスであれば、契約期間中に何本・何度見ても聴いても追加料金は必要ありません。

サービスによって差はあるものの、数回~10回程度利用すれば元を取れるケースがほとんどです。個別に購入するよりも安く済み、コストパフォーマンスに優れたサービスと言えるでしょう。定価だと購入するのを躊躇する商品を気軽に試せる点も、サブスクのメリットです。

2-2. メリット(2)モノを所有する必要がない

サブスクは「モノを所有する権利」ではなく、「モノを利用する権利」を購入するサービスです。そのため、モノの所有・保管の必要や管理も不要となり、コストの削減につながります。

例えば衣料品のサブスクであれば、流行に合わなくなった・興味がなくなった服をクローゼットにしまっておく必要がありません。サブスクは、多くのモノを利用・活用したいけれど「家に置く場所がない」「管理が面倒くさい」という人に向いたサービスです。

2-3. メリット(3)登録・解約が簡単に行える

サブスクの多くは、身分証や取り寄せが必要な書類を用意せずともインターネット上で登録・解約ができ、実店舗に赴く必要がありません。以前は解約手続きが非常に面倒なサービスもありましたが、最近は解約時の手順を簡略化するサービスが増えました。

解約時にも解約金が要らなかったり、無料トライアル期間が設けられていたりするサービスも多くあります。手軽に使い心地を確かめられて、自分に合わないと思えばすぐに解約できる点がサブスクの魅力です。

2-4. デメリット(1)毎月の固定費がかさむ可能性がある

サブスクの利用料金は利用できる商品・サービスを購入する場合と比べれば、安価と言えるでしょう。しかしサブスクは月額制であり、利用しない・利用量が少ない月でも同じ料金を支払わなければなりません。一つひとつの金額は手頃でも、積もり積もれば大きな出費となります。

安さにつられて必要以上に多くのサービスと契約してしまい、結果として大きな固定費が発生するケースは珍しくありません。サブスクを利用する際は、定期的な契約の見直しが必要です。

2-5. デメリット(2)必要のないサービスの費用も月額料金に含まれる

提供されるサービスの豊富さがサブスクの魅力ではあります。しかしサービスの中には、自分が必要としないモノが含まれている場合も多々あります。むしろ、サービスのすべてを利用する人のほうが珍しいと言えるでしょう。

月額料金には、一切利用しないサービスの利用料も含まれています。数あるサービスのうち特定のもののみを継続利用している、という場合は返って無駄な出費となってしまう可能性を考慮しなければなりません。サブスクを契約する際は、利用するサービスの量と支払う料金が見合っているかを計算してみましょう。

2-6. デメリット(3)解約するとモノは手元に残らない

サブスクで支払う料金は、モノを「自分で所有」するための対価ではなく「借りて利用」するための対価です。そのため、サービスを解約すると手元には何も残りません。物品であれば返却する義務が生じ、データであれば正常に動作しなくなります。

例えば漫画のサブスクを契約していた場合、解約した瞬間からダウンロードしていたファイルも読み込めなくなるケースがほとんどです。そのため、「手元に残しておきたいモノは自分で購入」「なくなっても構わないモノはサブスクで利用する」といった使い分けが大切となります。

3. サブスクをなるべくお得に利用するためには?

サブスクをお得に利用するためには、いくつかのコツがあります。

正式な契約をする前にまずチェックしたいのが、サービスの「無料トライアル期間」です。

使用しているデバイスや他に加入している・経由するサービスによって、無料トライアル期間延長の対象となる場合があります。

基本条件が同じでも、契約が数日ズレるだけで無料期間やサービスポイントが1か月分も増えるケースは珍しくありません。サービスの中には過去のキャンペーン期間を掲載していたり、今後のキャンペーン時期を予告したりすることもあるため、確認することをおすすめします。

また、「利用頻度が高く、長く利用する」と想定できる場合は、月間契約ではなく年間契約にすると、なおお得です。サービスによっても割引率は異なりますが、月額契約に比べて1~2か月分程度割安となる傾向にあります。

まとめ

サブスクは、定額を支払うことで商品やサービスを好きな回数・頻度で利用できるシステムです。近年はサブスクで提供されるデジタルコンテンツが豊富になった上、生活関連のサービス業も数多く参入しています。

必要以上に契約してしまうリスクやモノを残しておけないデメリットはあるものの、上手にサービスを選べば、個別に商品を購入するより安価に利用できます。トライアル期間を利用すれば無料で使い心地を確認できるため、気になるサービスがあったら試してみてはいかがでしょうか。

毎年発生する手続きの1つに、年末調整や確定申告があります。年末調整・確定申告は、手続きの内容が複雑であるため、申請方法や準備する書類について、不安を抱いている人もいるのではないでしょうか。

当記事では、年末調整・確定申告で必要な書類の1つである「控除証明書」について、手続きの方法や発行方法などの基本的な取り扱いを、詳しく解説します。今年の申請分からすぐに活かせる内容となっているため、年末調整・確定申告に不安を抱えている人は、ぜひ参考にしてください。

目次

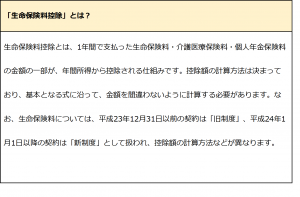

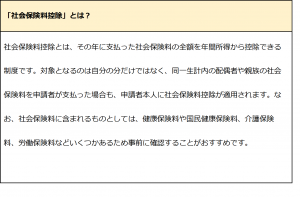

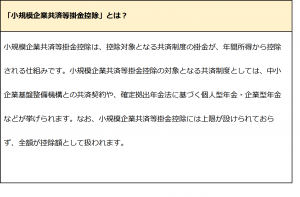

1. 控除証明書とは?

控除証明書とは、その年における保険料の支払い内容を証明する書類のことです。会社員の年末調整や、事業主の確定申告にあたって、各種保険料控除を受ける際に必要となります。

控除証明書には、生命保険料控除・社会保険料控除・小規模企業共済等掛金控除の3種類があります。各控除証明書の詳細は、下記のとおりです。

(出典:国税庁「No.1140 生命保険料控除」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm)

(出典:国税庁「No.1130 社会保険料控除」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130.htm)

(出典:国税庁「No.1135 小規模企業共済等掛金控除」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm)

各種保険料の控除証明書は、どのような保険料を支払ったかで呼び名が少し異なります。例えば、生命保険なら「生命保険料控除証明書」、社会保険なら「社会保険料控除証明書」、共済の場合は「共済掛金払込証明書」です。年末調整や確定申告の際には、各控除証明書に記載された内容に基づいて手続きをするため、間違わないよう注意しましょう。

2. 【年末調整・確定申告別】保険料控除の手続き方法

保険料控除を受けるための手続きは、年末調整と確定申告で少し異なります。会社員や公務員をはじめとした給与所得者の場合は、毎年11月~12月ごろに職場で行われる年末調整で、保険料控除の手続きを行います。確定申告は、個人事業主をはじめとした給与所得者ではない者が保険料控除の手続きを行う制度です。

また、給与所得者であっても、本業以外の収入が20万円を超える場合などは確定申告が必要となります。忘れると脱税になる可能性もあるため、自分が確定申告が必要かどうかをしっかり確認しましょう。

ここからは、年末調整と確定申告の2つのパターンについて、具体的な手続き方法や流れを解説します。

2-1. 年末調整の場合

年末調整における手続き方法を、控除証明書の種類ごとに紹介します。

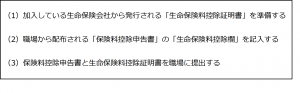

【生命保険料控除】

保険料控除申告書の生命保険料控除欄では、保険会社名や保険種類などの基本情報を記載するほか、新・旧どちらの制度か丸を付ける必要もあります。保険料控除額も新・旧に分けて記載するため、用紙の下部にある計算式を確認しながら、正確な金額を計算しましょう。

【社会保険料控除】

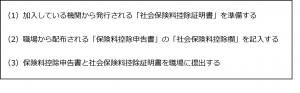

社会保険料控除欄には、社会保険の種類や支払先名称、本来負担することになっている人などを書きます。保険料の金額は、社会保険料控除証明書から転記するだけとなっているため、間違わずに記載しましょう。

【小規模企業共済等掛金控除】

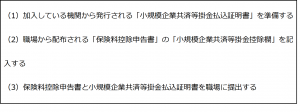

保険料控除申告書の小規模企業共済等掛金控除欄には、対象となる共済の種類がすでに印刷されているため、金額だけを転記すれば問題ありません。

2-2. 確定申告の場合

確定申告の場合は、各種控除証明書を準備したうえで確定申告書に金額などを記載し、定められた箇所に添付して期限内に提出します。

なお、国税庁が運営する「e-Tax(国税電子申告・納税システム)」を利用して確定申告をする場合は、Web上で申請が完了するため控除証明書の郵送は必要ありません。

ただし、控除証明書を提出する必要がない場合でも、原則として5年間は保管しておく必要があります。入力内容確認のために、税務署などから控除証明書の提出を求められることがあり、その際に提出できなければ申告内容が無効になるため注意してください。

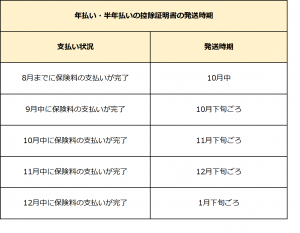

3. 控除証明書の発行方法

控除証明書は、基本的に毎月10月から翌年1月にかけて自宅へ発送されます。月払いでの契約の場合、8月中に8月分までの保険料を支払い済みであれば、多くの機関では10月中には控除証明書が郵送で発送されます。9月以降に加入した場合は、翌月末頃に控除証明書が郵送される場合が多い傾向です。

また、年払い・半年払いの場合は、下記のようなスケジュールで発送されます。

上記のとおり、10月~12月に保険料の支払いが完了する年払い・半年払いの場合は、職場での年末調整に控除証明書が間に合わない可能性もあります。控除証明書の予定額を通知してくれる保険会社もあるため、保険料控除申告書には通知書の金額を記載し、控除証明書が届き次第、職場に提出してください。

保険によっては、公式ホームページの契約者ページから、自分で電子データをダウンロード・印刷することも可能です。自分の加入している保険が対応しているかどうか、一度確認してみてください。

まとめ

控除証明書はその年に支払った保険料の内容を証明する書類で、年末調整・確定申告において、各種保険料控除を受ける際に必要です。生命保険料控除・社会保険料控除・小規模企業共済等掛金控除の3種類に分けられ、年末調整・確定申告での取り扱いの流れが決まっているため、正しい手順で申請しましょう。

また、控除証明書の発送時期は基本的に10月中で、加入時期や支払い状況によっては、11月以降になります。ぜひ、当記事の内容を参考に発送時期を確認し、年末調整・確定申告に向けた準備を進めてください。

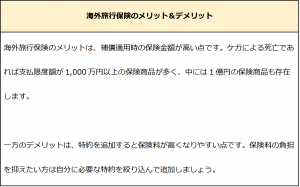

国内や海外への旅行を計画する際は、旅行保険に加入すべきかどうかで悩む方が多いでしょう。旅行への期待が膨らんでいると「数日の旅行であれば保険がなくても大丈夫だろう」と考えがちです。

しかし、旅行時は想定できなかったトラブルが意外と起こりやすく、旅先では個人で対処できないケースもあります。万一の事態に備えるためには、旅行保険への加入が大切です。

当記事では、まず旅行保険とは何かを解説した上で、詳しい補償内容と加入するメリット&デメリットを説明します。

目次

3. 国内旅行保険・海外旅行保険に加入するメリット&デメリット

1. 旅行保険とは?国内旅行保険・海外旅行保険の違いも

旅行保険とは、旅行中のケガや持ち物の紛失、他人への賠償賠償などが生じた場合に補償を受けられる保険です。

旅行保険は国内旅行保険と海外旅行保険の2種類があります。どちらの保険も、旅行目的で家を出発してから帰宅するまでの旅行期間が保険期間となり、旅行中のトラブルに対応できる点が特徴です。

国内旅行保険と海外旅行保険の概要と加入方法を簡単に紹介します。

【国内旅行保険】

国内旅行保険は、国内旅行をする方が加入する保険です。国内旅行保険の主な加入方法は下記の2つが挙げられます。

国内旅行であっても、普段の生活と比べれば事故やケガのリスクは高くなります。国内旅行を安心して楽しむためには、国内旅行保険への加入がおすすめです。

【海外旅行保険】

海外旅行保険は、海外旅行をする方が加入する保険です。海外旅行保険は主に下記の方法で加入できます。

海外旅行でトラブルが発生した場合は言語の壁があり、個人での解決が困難となります。海外では国内向けの保険が利用できないため、海外旅行をする際は海外旅行保険に加入すると安心です。

国内旅行保険と海外旅行保険は加入者や加入方法以外に、補償内容にも違いがあります。補償内容の違いについては次項で詳しく解説します。

2. 国内旅行保険・海外旅行保険の主な補償内容

国内旅行保険と海外旅行保険は基本的な補償内容が共通しているものの、海外旅行保険でのみ補償されるものも存在します。国内旅行もしくは海外旅行をする予定がある方は、自分が利用できる旅行保険の補償内容をチェックしておきましょう。

国内旅行保険・海外旅行保険の主な補償内容を5つ紹介します。

2-1. 【国内・海外】ケガに対する補償

ケガに対する補償は、旅行中にケガをした場合に受けられる補償です。

例えば旅先で交通事故に遭った場合は、手術・入院を含む医療費について補償を受けることが可能です。ケガによって死亡した場合や後遺障害が残った場合も、保険金が支払われます。

ケガに対する補償には、救援者費用への補償も含まれています。救援者費用とは、ケガによって入院したときに、看護のために現地へ駆けつけた家族が負担した交通費や宿泊費のことです。

また、登山中の遭難や搭乗していた航空機・船舶が行方不明となった場合の捜索費用についても、救援者費用として補償が受けられます。

2-2. 【国内・海外】損害賠償に対する補償

損害賠償に対する補償は、旅行中の事故によって損害賠償が発生した場合に受けられる補償です。

例えば旅先で他人にケガを負わせてしまったときや、ホテルの設備を誤って壊したときなど、法律上の損害賠償責任を負った場合に補償を受けられます。ただし、故意の事故によって発生した損害賠償については補償を受けられません。

損害賠償の金額は、特に対人であれば数千万円以上に及ぶケースもあります。損害賠償に対する補償の金額を大きく設定している保険商品は多く、加入しておくと万が一の事故が発生したときも安心です。

2-3. 【国内・海外】携行品の紛失に対する補償

携行品の紛失に対する補償は、旅行中の事故や盗難によって携行品が破損・紛失した場合に受けられる補償です。

例えば空港で預けた荷物が紛失する「ロストバゲージ」が起きたときは、携行品の紛失として補償が受けられます。ただし、置き忘れたことで紛失したなど、本人の不注意による紛失については補償を受けられないため注意してください。

なお、旅行保険における携行品とは、現金・カメラ・衣類・カバンなど、被保険者が携行する身の回り品を指します。

一方でキャッシュカード・パスポート・定期券など、実際に携行していても補償対象とならない物品もあります。補償対象となる携行品の定義は保険会社ごとに異なるため、加入前にチェックしましょう。

2-4. 【国内・海外】交通機関トラブルに対する補償

交通機関トラブルに対する補償は、交通機関の遅延や欠航が発生したことによって予定外の出費が発生した場合に受けられる補償です。

例えば航空機が悪天候によって欠航したときは、現地で予定外の宿泊費や食事代が発生します。移動先で予約していた旅行サービスを取り消すためにキャンセル料がかかるケースもあるでしょう。

交通機関トラブルに対する補償を加入しておけば、交通機関の遅延や欠航が発生した場合でも費用負担を最小限に抑えられます。

2-5. 【海外のみ】旅先で起きた病気に対する補償

海外旅行保険では、旅先で起きた病気に対する補償も用意されています。旅先で起きた病気に対する補償は、海外旅行中に病気にかかって医師の治療を受けた場合に受けられる補償です。

例えばアメリカ旅行中に盲腸で入院して手術を受けたときは、旅先で起きた病気として補償が受けられます。海外は医療費用が高額な国が多く、国内向けの健康保険を利用できないため、海外旅行保険に加入することがおすすめです。

なお、病気の種類によっては補償が受けられないケースもあります。加入する前に、どのような病気であれば補償が受けられるかをチェックしましょう。

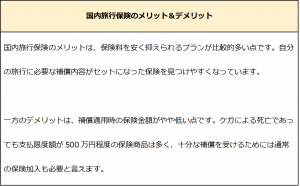

3. 国内旅行保険・海外旅行保険に加入するメリット&デメリット

国内旅行保険・海外旅行保険に加入すべきか悩んでいる方は、加入するメリットとデメリットを理解した上で検討することがおすすめです。

まずは旅行保険全体のメリット・デメリットを紹介します。

メリット(1)旅行中のトラブルに広く備えられる

旅行は安全に計画通りできることが一番であるものの、トラブルが発生する可能性はゼロではありません。旅行保険に加入しておくと旅行中のトラブルに広く備えられるため、安心して旅行を楽しめます。

メリット(2)高額になりやすい医療費や損害賠償金額のケアができる

旅行中にトラブルが発生すると、医療費や損害賠償金額などの金銭的負担が発生する可能性があります。旅行保険に加入していれば、事故が発生して高額な金銭的負担が発生しても補償である程度カバーできるため安心です。

デメリット(1)旅行のたびに加入が必要となる

旅行保険は「家を出発してから帰宅するまでの旅行期間」中のみが保険期間となる保険です。旅行が終わった後は保険期間が切れるため、再び旅行へ行く場合の旅行保険は新しく加入しなければなりません。

次に、国内旅行保険・海外旅行保険のそれぞれで特有のメリット・デメリットを紹介します。

まとめ

旅行保険とは、旅行中のトラブルでケガや賠償責任が生じた場合に補償が受けられる保険商品です。国内旅行は国内旅行保険に、海外旅行は海外旅行保険に加入します。

「ケガ」「損害賠償」「携行品の紛失」「交通機関トラブル」に対する補償は、国内旅行保険と海外旅行保険のどちらにも共通する補償内容です。一方で、「旅先で起きた病気」に対する補償は海外旅行保険のみとなっています。

旅行保険への加入にはメリットとデメリットがあるものの、万が一の事態に備えるためには旅行保険への加入が必要です。旅行先に合った旅行保険に加入して、安心して旅行を楽しめる準備をしましょう。

20歳以上の女性は自治体などの婦人科検診案内を通して、婦人科検診を意識する機会があります。乳がんや子宮がんへの不安を抱えながらも、「年齢が若くても婦人科検診は受診してよいか」と悩む方は多いでしょう。

婦人科検診が20歳以上を対象としている理由は、若い女性であってもリスクの高いがんが存在するためです。婦人科検診の受診はがんの早期発見・早期治療に役立ちます。

当記事では婦人科検診の概要や主な検査項目を解説した上で、婦人科検診は何歳から受診すべきか、若い女性が注意すべきがんについても説明します。

目次

1. そもそも婦人科検診(レディースドック)とは?

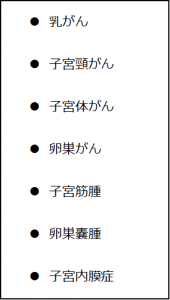

婦人科検診(レディースドック)とは、婦人科領域の複数の検査がセットになった検診です。下記に挙げる女性特有の病気の早期発見を目的として行います。

女性特有の病気は自覚症状が現れにくいことが多く、治療を開始するまでに病気が非常に進行してしまうケースもあります。症状が軽いうちに治療するためには、婦人科検診を受けて病気の早期発見に努めることが大切です。

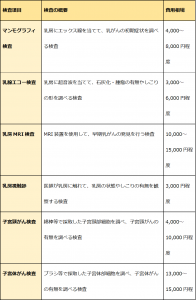

1-1. 婦人科検診の主な検査項目

下記は、婦人科検診の主な検査項目と費用相場です。

婦人科検診は基本的に保険が使えないため、検診費用は全額自己負担です。ただし、女性特有の病気にかかっている疑いがある場合の検査は保険が適用されます。

2. 婦人科検診の受診は何歳からすべき?

婦人科検診の受診は何歳から始めても問題はありません。一般的には、女性特有の病気を早期発見するためにも「30代から」婦人科検診の受診を始めて、「年に一度」の受診が推奨されています。

ただし、子宮頸がん検査については、「性交渉の経験がある20歳以上の女性」の受診が推奨されています。子宮頸がんは20代あたりから罹患率が増加するためです。「若い年齢だから大丈夫だろう」と考えていると、子宮頸がんの発見が遅れて治療が難しくなる可能性もあります。

また、子宮頸がん検査を受診する間隔は「2年に一度」で問題ありません。

一般的に子宮頸がんは進行が非常にゆっくりであり、組織の病変が認められる前がん状態から、がん細胞が広がる浸潤がんになるまで2~3年程度かかると言われています。2年に一度の検査を受診すれば、子宮頸がんに万が一罹患していても、浸潤がんになる前に発見して治療に移ることが可能です。

3. 若い女性の発症も増加している「子宮頸がん」とは?

子宮頸がんとは、子宮の入口にあたる「子宮頸部」付近に発生するがんのことです。子宮頸がんは、正常な状態の子宮がいきなりがんになるのではなく、異形成と呼ばれる前がん状態を数年経た後にがんになります。

- 子宮頸がんの主な症状

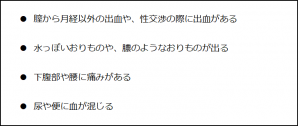

子宮頸がんは、前がん状態では症状がなく、出血・痛み・おりものの異変などもありません。

子宮頸がんが進行すると、下記の症状が見られるようになります。

- 子宮頸がんの原因

子宮頸がんの原因は、性交渉で感染する「HPV」というウイルスです。HPVは約200種類の型があり、その中でも高リスク型と呼ばれる型のウイルスに感染すると子宮頸がんに進行する可能性が高まります。

- 子宮頸がんの特徴

HPVの感染経路は性交渉であるため、子宮頸がんは性交渉が増える20代以降から罹患しやすくなります。

がん統計によると、人口10万人あたりの罹患者数は20-24歳が約0.7人、25-29歳が約5.2人、30-34歳が約18.1人と年齢とともに高くなっていました。

死亡率も20代以降から増え始め、人口10万人あたりの死亡者数は20-24歳が約0人、25-29歳が約0.3人、30-34歳が約1.2人です。

(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録) 子宮頸部/https://ganjoho.jp/reg_stat/statistics/stat/cancer/17_cervix_uteri.html)

子宮頸がんは子宮の入口に病変や腫瘍ができるため、検査で発見しやすい点が特徴です。早期発見できれば治療がしやすく、予後も良好とされています。

ただし、がんが進行すると治療が難しくなり、死亡率も高くなるため注意してください。

3-1. 子宮頸がんの主な治療方法

子宮頸がんの主な治療方法は、手術療法・放射線療法・化学療法の3種類です。治療方法は単独での実施ばかりではなく、2つ以上の方法を組み合わせるケースも多い傾向にあります。

子宮頸がんでは進行度を「ステージ(病期)」として分類し、ステージごとに治療方法の選択肢が異なる点も特徴です。例えば手術療法の子宮全摘出術は、進行度が低いステージI期や中程度のステージII期では選択肢となるものの、進行度が高いIII期・IV期では採用されません。

またステージの初期であり、かつ妊娠を希望する場合は、子宮を温存する治療方法も考慮されます。

4. 【Q&A】婦人科検診に関する「よくある質問」

婦人科検診で「再検査」という結果が出ても、再検査を行うと「異常なし」と判定されるケースは多々あります。再検査の結果が出ただけで、気に病む必要はありません。

ただし、毎年同じ検査項目で再検査の指摘を受けている場合は注意が必要です。再検査の指摘を毎年受ける項目については、受診頻度を半年に一度に増やしたほうがよいでしょう。

検査によって判明した病気の進行度に応じて、適切な治療を受けることになります。病気が非常に進行している場合は、即入院となるケースもあるでしょう。

女性特有のがんは初期段階での自覚症状がない場合も多く、発見してすぐに入院・治療を受けなければならないケースも決して珍しくありません。

がんの治療は一般的に高額な治療費がかかるため、万が一に備えて治療費をカバーできる共済・保険に加入しておきましょう。共済や保険には女性特有の病気に備えられる商品があるため、一度チェックしてみてはいかがでしょうか。

まとめ

婦人科検診は女性特有の病気を早期発見することを目的とした検診です。さまざまな検査項目があり、乳がん・子宮頸がん・子宮体がんなどの検査ができます。

婦人科検診は20代の女性が受診しても問題ありません。特に子宮頸がんは若い女性の罹患リスクが高いため、早い段階で定期的な受診を始めることがおすすめです。

「生活クラブ」では、女性専用プランが用意された共済や、女性専用特約を付帯できる保険商品を用意しております。女性特有の病気で入院・治療となった際の治療費負担が不安な方は、ぜひ「生活クラブ」にご相談ください。

白内障と緑内障は、どちらも名前が広く知られている代表的な目の病気です。しかし、2つの病気について詳しい症状や治療方法、違いを知らない方は多いのではないでしょうか。

白内障と緑内障は誰もがなり得る病気です。放置すると目の疲れや視力低下、最悪の場合は失明の危険性もあるため、予防方法の把握や万が一の備えもしておきましょう。

当記事では白内障と緑内障のそれぞれについて原因・症状・治療方法・予防方法を紹介し、白内障や緑内障に備えるためのポイントも解説します。

目次

3-2. ポイント(2)万が一入院治療となったときに備えて保険に加入しておく

1. 白内障とは?主な原因・症状・治療法について

白内障とは、黒目の中にある水晶体が白く濁る病気です。

水晶体は本来は透明で、眼球外部から光を集めてピントを合わせる機能がある組織です。白内障になると水晶体が白く濁って光が通りにくくなり、さまざまな症状を引き起こします。

白内障になる主な原因は、加齢です。ただし、若い人であってもアトピー性皮膚炎や糖尿病の合併症として白内障になるケースがあります。

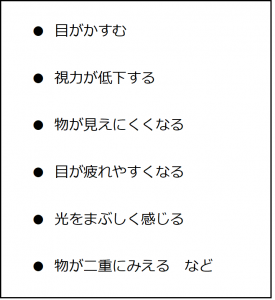

1-1. 白内障の症状

白内障になると、下記の症状が現れるようになります。

白内障は早期に治療すれば視力回復や完治が期待でき、失明に至る危険性は低い傾向にあります。

1-2. 白内障の治療方法

白内障は病気の進行度合いによって、選択する治療方法が異なります。

目のかすみや軽度の視力低下といった日常生活での支障が少ない初期段階では、医師が処方する点眼薬を使用します。ただし、点眼薬の使用はあくまでも症状進行を抑制するための措置であり、点眼薬で白内障が完治するわけではありません。

白内障が進行して、症状によって日常生活に支障が生じた場合は外科手術を行います。白く濁った水晶体は元に戻せないため、白内障を完治させるためには手術が必要です。

白内障の手術では、角膜と前嚢を切開した上で濁った水晶体を取り除き、代わりに人工の眼内レンズを挿入します。手術と言っても大がかりなものではなく、基本的に20分程度で終わる日帰り手術です。

1-3. 白内障の予防方法

加齢以外の外的な原因による白内障は、下記の方法で予防できます。

- 目の紫外線対策をする

目に強い紫外線を受けると、水晶体に含まれるタンパク質が酸化して白い濁りを生み出します。サングラスや帽子を着用して目の紫外線対策をしましょう。

- 抗酸化作用のある食品を摂取する

タンパク質の酸化を防ぐために、抗酸化作用のある食品を摂取する方法もおすすめです。ビタミンC・ベータカロチン・ルテイン・ゼアキサンチンは、白内障予防に効果がある抗酸化物質と言われています。

- 喫煙の習慣をなくす

喫煙は白内障になるリスクを高めると言われています。喫煙には抗酸化物質であるビタミンCを破壊する作用もあるため、白内障予防のためには喫煙の習慣をなくすことがおすすめです。

- 糖尿病対策をする

糖尿病は白内障になる原因の1つです。生活習慣の見直しや適度な運動を行う糖尿病対策は、白内障の予防にもつながります。

2. 緑内障とは?主な原因・症状・治療法について

緑内障とは、視野が欠けたり狭くなったりする病気です。

緑内障が起こる主な原因は、眼圧の上昇による視神経の障害であると言われています。眼圧とは、眼の中の房水によってかかる圧力のことです。眼圧が上昇して視神経が圧迫されることで視覚情報が脳へと正常に伝達されなくなり、視野に異常が発生します。

ただし、眼圧が正常であっても緑内障を発症する「正常眼圧緑内障」というケースもあり、眼圧が正常であれば緑内障にならないわけではありません。

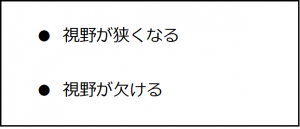

2-1. 緑内障の症状

緑内障はいくつかの種類に分かれるものの、共通する症状としては下記のられます。

ただし、一般的に緑内障と呼ばれる「原発緑内障」の中でも、多くの人がかかる「開放隅角緑内障(慢性緑内障)」は自覚症状がほとんどない点が特徴です。視野が狭い・欠けていると自覚できたときは、症状が進行していることが多い傾向にあります。

また、日本人における中途失明原因の第1位が緑内障であると言われています。緑内障は放置すると失明に至る危険性が高いため、気になる点があれば早めに受診しましょう。

2-2. 緑内障の治療方法

まず、緑内障は完治ができず、治療では症状を進行させないための方法が取られています。一度障害が起きた視神経は元に戻せないためです。

緑内障の治療方法としては、「点眼薬による治療」と「外科手術による治療」の2種類があります。

点眼薬による治療は、眼圧を下げる効果がある点眼薬を使用する治療方法です。点眼薬のみでは効果が得られない場合は、内服薬を使用するケースもあります。

一方の外科手術による治療は、点眼薬による治療では不十分な場合に行う治療方法です。メスでの切開やレーザーによる手術を行って、眼圧を低く調整します。緑内障は完治ができないため、手術後も生涯にわたり眼圧の調整が必要です。

2-3. 緑内障の予防方法

緑内障は眼圧の上昇だけではなく、目を酷使する方や目の血流が滞っている方もなりやすいと言われています。緑内障を予防するためには下記の方法がおすすめです。

- 軽い運動をする

ウォーキングなどの軽い運動は全身の血流をよくし、目の血流も改善できます。

- 睡眠をしっかり取る

睡眠を取ると目を休められて、眼精疲労を回復できます。ホットアイマスクを使用して目の周囲の血流をよくしながら眠ることもおすすめです。

- 定期的に目を休める

パソコンやスマホを長時間見つめていると目に疲労がたまります。目を酷使しないためにも、定期的に目を休めることを意識してください。

3. 表で解説!白内障と緑内障の違いまとめ

白内障と緑内障の違いをまとめると、下記表の通りとなります。

白内障と緑内障はいずれも加齢とともに起こり得る疾患であり、ならないためには日々の予防が欠かせません。

また、いくつかのポイントを意識しておくと、白内障・緑内障になってしまったときも安心です。日々の予防の他に意識しておきたい2つのポイントを解説します。

3-1. ポイント(1)定期検診を受けて早期発見に努める

白内障・緑内障は症状に早く気付いて治療を受けたほうが、日常生活への影響を少なく抑えられます。眼科の定期検診を受けて、白内障・緑内障の早期発見に努めましょう。

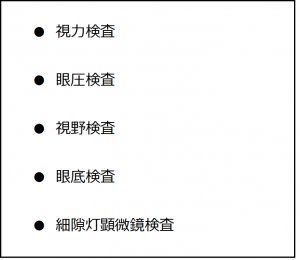

眼科の定期検診では、下記のような検査が行われます。

眼科の定期検診を受けることで、自分の視力や視野に異常がないかを眼科医に詳しく検査してもらえます。異常が見つかった場合も、スムーズに治療へと移れるため安心です。

3-2. ポイント(2)万が一入院治療となったときに備えて保険に加入しておく

白内障・緑内障の治療として手術を選択した場合、近年は入院を伴わない日帰り手術が一般的です。日帰り手術では手術代のみがかかるため費用は安い傾向があります。しかし、他の病気についても治療の必要がある場合は、白内障・緑内障の手術で入院しなければならないケースもあります。例えば重度の糖尿病に罹患していて、合併症で白内障になった場合が入院治療の必要なケースです。

入院となった場合は手術代に加えて入院基本料や食事代、4床以下の病室を希望した場合は差額ベッド代もかかります。入院治療はかかる費用が大きくなるため、保険に加入しておくことがおすすめです。

まとめ

白内障は水晶体が白く濁る病気で、目のかすみや視力低下などの症状を引き起こします。対して緑内障は眼圧の上昇によって視神経に障害が発生し、視野狭窄や視野欠損を引き起こす病気です。

白内障・緑内障はどちらも治療方法はあるものの、症状が進行すると手術による治療が必要となります。入院治療になった場合は入院にかかる費用も発生するため、万が一に備えて保険に加入しましょう。

「生活クラブ」では、病気やけがで入院した際の費用をカバーできる共済・保険を用意しております。白内障・緑内障への備えが不安な方は、ぜひ生活クラブにご相談ください。

今回の大雨により被害を受けられた皆様に、心からお見舞い申し上げます。

CO・OP共済・生活クラブ共済ハグくみにご加入の組合員の皆様へのご案内

CO・OP共済、生活クラブ共済ハグくみ では、災害によりおケガをされ、入院、通院をされた場合に共済金のお支払いがございます。

また、CO・OP共済では、住宅や家財に被害があった場合、被害の程度により共済金等があります。(※)

(※)ご加入のCO・OP共済の保障内容によっては、保障がない場合もあります。

共済金のご請求は、以下のフリーダイヤルへご連絡ください。

【CO・OP共済にご加入の方】

■コープ共済センター

0120-08-9431

・受付時間:9時~18時(月~土)※年末年始休み

■CO・OP火災共済、自然災害共済にご加入の方

0120-6031-43

・共済事故(住宅損害)の受付に関するご連絡 ⇒ ご用件番号【0】をご選択ください。

CO・OP火災共済事故受付センター 24時間365日受付可能

・現在のご契約に関するお問い合わせ ⇒ ご用件番号【1】をご選択ください。

CO・OP火災共済コールセンター 9時~18時(月~土)※年末年始休み

※コープ共済連HP⇒こちら

飲食店の経営では食中毒の発生に気を付けなければなりません。調理場や店内の衛生を保ったり、スタッフへの衛生教育を行ったりすることで、食中毒の発生は防ぎやすくなります。

しかし、対策を行っていても確実に食中毒を防げるとは限りません。飲食店経営者の方は、食中毒が発生したときの備えもしておくことが重要です。

当記事では飲食店経営者の方に向けて、食中毒の発生状況や飲食店経営へのリスク、そして食中毒に備えられる保険を紹介します。

目次

3. 【飲食店経営者向け】食中毒に備えるための保険には何がある?

1. 食中毒とは?国内の発生件数・発生場所

食中毒とは、ウイルス・細菌・寄生虫などが付着した食べ物を食べることによって起こる病気の総称です。食中毒の主な症状としては下痢・腹痛・発熱・吐き気が挙げられます。

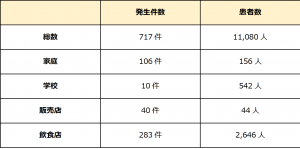

食中毒は身近な病気であり、2021年度では国内で合計717件の食中毒が発生しました。うち患者数は11,080人であり、死者数は2人となっています。死者が出ている点からも分かるように、食中毒はときに命を脅かすケースもある病気です。

調理場の衛生や食材の管理を徹底していれば食中毒は防げる、と考える方も多いでしょう。しかし下記の表で示すように、衛生面では高い水準にあるはずの飲食店でも食中毒は発生します。

(出典:厚生労働省「4.食中毒統計資料(令和3年(2021年)食中毒発生状況)/https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/shokuhin/syokuchu/04.html)

飲食店の発生件数は全体の3割強を占め、食中毒が発生しやすい傾向にあります。飲食店は食中毒発生時の患者数も大きくなりやすいため、食中毒への備えが必要です。

2. 食中毒による飲食店経営者へのリスク・影響

飲食店における食中毒の発生件数・患者数の多さを見ると、飲食店経営者の方にとって食中毒は決して他人事ではありません。注意していても食中毒は発生する可能性があると考え、発生した場合に起こり得るリスクにも目を向ける必要があります。

ここからは、食中毒による飲食店経営者の方へのリスクや、飲食店経営に与える影響を解説します。

2-1. 被害者への損害賠償金

飲食店が提供した料理で食中毒が発生すると、食中毒による健康被害を受けたお客様から損害賠償を請求されます。飲食店は謝罪の気持ちをこめて、被害者への損害賠償金を支払わなければなりません。

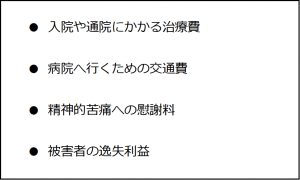

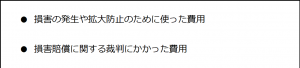

飲食店が被害者への損害賠償金として支払うべきお金の内容は、主に下記の4つです。

2-2. 店舗の営業停止処分

飲食店で食中毒が発生すると保健所の調査が入り、調理関係者の細菌検査や調理場の調査が行われます。調査の結果、飲食店が食中毒の原因であると認められると保健所による指導や処分が行われ、重い場合は営業停止処分が下されるケースもあるでしょう。

店舗の営業停止処分とは、店舗の営業ができなくなる行政処分のことです。店舗の営業停止処分は一般的に数日~1か月程度の期間があり、期間中はお客様に料理を提供することができず、売上が1円も入りません。

営業停止処分の期間中も、店舗の家賃や購入済みの食材費、人件費などがかかります。食中毒の原因箇所についても、営業停止処分の期間中に改善の取り組みをしなければなりません。

店舗の営業停止処分は、売上が発生しないにもかかわらずさまざまなコストがかかることから、経営上の大きな損失となります。

2-3. 販売商品のリコール

持ち帰りの食品や保存性のある食品などを販売している場合は、飲食店が責任をもって販売商品のリコールをしなければなりません。販売商品にも食中毒の危険性はあるため、リコールは健康被害を拡大させないために必要な措置です。

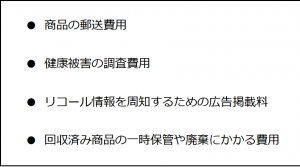

販売商品のリコールでは、店舗を利用したお客様へリコール情報の周知を徹底するとともに、さまざまな費用をかけて商品回収を実施します。販売商品のリコールでかかる主な費用は下記の4つです。

リコール対象の商品は可能な限り回収しなければならず、経営に大きな負担がかかります。

2-4. 店舗の信頼喪失

食中毒の発生によって店舗の信頼喪失をしてしまう点は、飲食店経営において最も大きなリスクと言えます。

飲食店が長年積み上げてきた料理への信頼やブランドイメージ、顧客との良好な関係も、食中毒が発生すると一気に崩れ去ってしまいます。お客様からは衛生面や安全面で疑いの目で見られるようになり、「再び食中毒が発生するかもしれない」と利用を避けられるケースも少なくありません。

信頼が低下している期間は店舗の売上も少なくなります。一度失った信頼を取り戻すには長い時間がかかるため、経営への打撃も大きくなるでしょう。

3. 【飲食店経営者向け】食中毒に備えるための保険には何がある?

飲食店経営者が食中毒のリスク・影響に備えるためには、保険への加入がおすすめです。食中毒に備えられる保険はいくつかの種類があり、保険商品ごとに補償内容にも違いがあります。

最後に、食中毒に備えるための保険の中でもおすすめの保険・特約を3つ紹介します。

3-1. 生産物賠償責任保険(PL保険)

生産物賠償責任保険(PL保険)は、「製造・販売した商品」や「仕事の結果」が他人に損害を与えて損害賠償を請求された場合に、保険金が支払われる保険です。

飲食店の提供する料理は「製造・販売した商品」に該当します。そのため、飲食店で提供した料理で食中毒が発生し、お客様から損害賠償を請求された場合は、生産物賠償責任保険(PL保険)の補償が適用されます。

生産物賠償責任保険(PL保険)は、補償範囲の広さが特徴です。損害賠償金の他にも下記のような費用について保険金の支払いがあります。

生産物賠償責任保険(PL保険)は飲食店で食中毒が発生した場合のさまざまなリスクに対応しており、飲食店経営者にとって心強い保険です。

3-2. 食中毒見舞金の特約をつけられる保険

飲食店などの食品営業者を対象とする保険商品の中には、食中毒見舞金の特約をつけられる保険も存在します。

食中毒見舞金の特約とは、食中毒の発生によって店舗が営業停止処分を受けた場合に、見舞金として保険金が支払われる特約です。営業停止処分の期間中は店舗の売上がなくなってしまうものの、食中毒見舞金の特約が利用できると損失をいくらか補填できます。

万が一営業停止処分を受けた際の損失に備えるためにも、食中毒見舞金の特約をつけられる保険の加入を検討しましょう。

3-3. 食品営業賠償共済

食品営業賠償共済とは、公益社団法人日本食品衛生協会が提供する、食品営業者を対象とした共済です。食中毒や異物混入といった飲食店で起こり得る事故が発生した際に、被害者への損害賠償金や賠償問題の訴訟費用などをカバーできる共済金が支払われます。

食品営業賠償共済は、プランの自由度が比較的高い点が特徴です。加入コースは基本掛金が安いレギュラー(R)と、やや高いワイド(W)の2種類があり、ワイドのほうが保険金の支払限度額は高く設定されています。基本掛金とは別に高額補償のプランもあり、食中毒発生時のリスクを広くカバーできる点が魅力です。

まとめ

衛生面に気を付けている飲食店であっても食中毒は発生する可能性があります。食中毒が発生すると、損害賠償金の支払いや店舗の営業停止処分などのリスクがあるため、飲食店経営者の方は食中毒への備えをしておきましょう。

食中毒に備えるための保険としては、生産物賠償責任保険(PL保険)や食中毒見舞金の特約をつけられる保険があります。プランの自由度が高い食品営業賠償共済もおすすめです。

万が一の食中毒発生に備えられる保険や共済に加入して、飲食店経営の安定化を図りましょう。

日頃より生活クラブ共済ハグくみをご利用いただきありがとうございます。

2022年9月から開始となります生活クラブ共済ハグくみ制度改定のお知らせハガキにつきまして、2022年7月中旬より契約者の方へお送りしております。

このたび圧着ハガキの一部で、はがれにくい、はがれないなどのお申し出をいただいております。圧着ハガキの不良によりご迷惑をおかけしました事、深くお詫び申し上げます。

ご指摘いただきました契約者の方には再送させていただいておりますが、今回の制度改定の内容について以下よりお確かめいただきますようお願い申し上げます。

今後ともよろしくお願い申し上げます。

法改正により、不妊治療の保険適用範囲が拡大されました。不妊治療は経済的な負担が大きいため、保険適用は不妊に悩む人にとって大きなメリットと言えます。保険適用で不妊治療を行う場合は、法改正について正しく理解しておくことが大切です。

今回は、「新たに保険適用の対象となった不妊治療法」と「保険適用条件」について解説します。不妊治療の保険適用によって得られるメリットにも触れるため、不妊治療を検討している人や治療の継続を考えている人は、ぜひ参考にしてください。

目次

1. 2022年4月から不妊治療が公的医療保険の適用対象に

2022年4月から、不妊治療が公的医療保険の適用対象となりました。ただし、以前から保険が適用されていた検査や治療もあるため、今回の法改正は厳密には適用範囲の大幅な拡大と言えます。

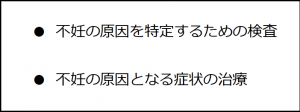

法改正前から保険適用となっている不妊治療の内容は、下記の通りです。

不妊の原因を特定するための検査には、診察・精子の所見・画像検査・血液検査などがあります。女性不妊または男性不妊の原因となる症状に対して行われる手術や薬物療法も、保険適用の対象となっています。

1-1. 不妊治療が保険適用となった背景

不妊治療が保険適用となった背景には、社会問題と経済的な負担が影響しています。不妊治療の保険適用範囲を拡大した主な目的は、以下の通りです。

〇少子高齢化

2021年の出生数は、811,604人で過去最少を更新しました。出生数の減少傾向は今後も続くと予想されています。

(出典:厚生労働省「令和3年(2021)人口動態統計月報年計(概数)の概況」/https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai21/dl/gaikyouR3.pdf)

妊娠を望む夫婦の中には、さまざまな原因で妊娠できずにいる人もいます。妊娠する可能性や出生率の向上を目指すことが、不妊治療の保険適用範囲を拡大した理由の1つです。

〇不妊治療費用の負担

不妊治療にかかる主な費用は、治療費・薬剤費・通院費用などです。また、サプリメントの購入やメンタル面を保つための出費など、治療費用以外の二次的出費も発生します。

不妊治療は、選択する治療法や治療期間によって費用総額が大きくなる場合があります。不妊治療費用が総額で100万円を超えるケースも珍しくありません。体外受精や顕微授精などの高度不妊治療であれば、200万円以上かかることもあります。

不妊治療の保険適用範囲拡大は、子どもを持ちたい人が経済的な負担を感じることなく不妊治療に向き合える社会づくりの一環と言えます。

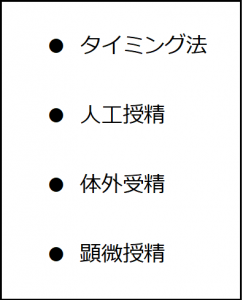

2. 新たに保険適用の対象となった不妊治療法

新たに保険適用の対象となった不妊治療法は、下記の4つです。

(出典:厚生労働省「不妊治療に関する支援について」/https://www.mhlw.go.jp/content/000944702.pdf)

これまで経済的な負担がネックとなっていた人も、安心して保険適用で治療が受けられます。保険適用の不妊治療法をチェックして、不妊治療を検討してみましょう。

ここでは、それぞれの不妊治療法について詳しく解説します。

2-1. タイミング法(一般不妊治療)

タイミング法は、一般不妊治療の1つです。排卵のタイミングで性交渉できるように、基礎体温の記録・超音波検査・血中のホルモン量チェックなどを行います。妊娠しやすいタイミングのアドバイスが主な内容で、身体への負担が少ない治療法です。

不妊の原因がない夫婦の場合、月1回のタイミング法を繰り返すことで妊娠するケースが多く見られます。タイミング法で妊娠に至らない場合に、他の治療法へのステップアップを検討するケースが一般的です。

2-2. 人工授精(一般不妊治療)

人工授精は、タイミング法と同様に一般不妊治療に分類されます。タイミング法で妊娠に至らなかった場合や、性交渉の障害がある場合に選ばれることが多い治療法です。

人工授精では、排卵期のタイミングで精液を子宮内に注入します。精子の状態を確認して、前進率や運動率が高い精子を選別できるため、妊娠率を高めることが可能です。性交渉は伴わないものの、自然な受精に近い状態で妊娠することができます。

人工授精の場合、4~6回の治療で妊娠するケースが多く見られます。

2-3. 体外受精(生殖補助医療)

体外受精は、生殖補助医療の1つです。タイミング法や人工授精で妊娠に至らなかった場合や、卵管性不妊に悩む人が選択することが多い治療法です。

事前に卵子と精子を体外に取り出しておき、体外で受精させて順調に細胞分裂する胚を子宮に移植して着床を目指します。着床に適した時期まで胚凍結保存をすることも可能です。

妊娠の有無は、胚移植から10日程度経過してから血液検査で確認します。

2-4. 顕微授精(生殖補助医療)

顕微授精は、事前に採取した卵子に精子を直接注入する方法です。体外受精は卵子に精子をかけて受精させるのに対して、顕微授精は前進率や運動率が高い精子を選んで一匹だけ注入します。射精が困難な場合は、手術用顕微鏡で精巣内から精子を採取することもできます。

「精子の所見が悪い」「精子を作る機能が低下している」などの場合は、男性不妊手術(顕微鏡下精索静脈瘤手術)を受けることも選択肢の1つです。手術を受けることで、精子所見の改善が期待できます。

3. 不妊治療の保険が適用される条件は?

不妊治療の保険適用が受けられる条件は、下記の通りです。

(出典:厚生労働省「不妊治療に関する支援について」/https://www.mhlw.go.jp/content/000944702.pdf)

保険適用の対象者は、妊娠を希望する夫婦または事実婚の男女に限られます。第三者からの精子・卵子・胚の提供、代理懐胎は保険適用の対象外です。

事実婚の男女が不妊治療の保険適用を受けるには、関係確認のために誓約書の記入や戸籍謄本などの書類提出が必要となる場合があります。

体外受精の保険適用回数は、採卵の回数ではなく胚移植の回数をカウントします。発育停止などの理由で胚移植に至らなかった場合は、保険適用回数に含まれません。

保険適用の不妊治療であれば、窓口負担は3割となります。ただし、保険適用外の治療を受けた場合や回数・年齢制限を超えた場合は、全額自己負担となるため注意しましょう。

4. 不妊治療が保険適用となったことの主なメリット

不妊治療の保険適用範囲の拡大は、妊娠を目指す夫婦や男女にとってさまざまなメリットがあります。以下では、不妊治療が保険適用になったメリットを2つ解説します。

〇不妊治療の経済的負担が軽減する

「不妊治療=お金がかかりそう」というイメージを持つ人が少なくありません。治療法や期間によっては、不妊治療費用が高額となる場合がありますが、不妊治療が保険適用となったことで経済的な負担は大幅に軽減されます。

保険適用回数の上限を超えて不妊治療の費用が高額になった場合は、高額療養費制度の利用もおすすめです。経済的な負担を軽減しつつ妊娠を目指したい人は、保険適用の不妊治療や高額療養費制度の利用も検討してみましょう。

〇不妊治療・出産を前向きに検討できるようになる

保険適用により自己負担額が大幅に減ったことで、不妊治療に取り組むハードルは低くなりました。自由診療から保険診療に変わったことで、社会的理解が深まることもメリットの1つです。

不妊治療への周囲の理解が得やすくなれば、不妊治療や出産を前向きに検討しやすくなります。第1子だけでなく、第2子以降の妊娠・出産を希望する夫婦や男女にとっても、大きなメリットと言えます。

まとめ

少子化対策や不妊治療費の負担軽減を目的に、2022年4月から不妊治療の保険適用範囲が拡大されました。新たに保険適用の対象となった治療法は、タイミング法・人工授精・体外受精・顕微授精の4つです。

不妊治療の保険適用には、年齢制限や保険適用回数の上限が定められています。保険適用の対象者は、自己負担割合3割で不妊治療を受けることが可能です。

保険適用の不妊治療を行うことで、経済的負担を軽減できます。

介護保険制度は、自身が要介護者や要支援者となった場合に支援が受けられる制度です。本人や家族の負担軽減に役立つ介護保険制度ですが、概要や利用できるサービスなどを深く理解できていない人も少なくありません。

介護が必要となった場合に適切に支援やサービスを受けるためには、介護保険制度の仕組みや必要性を理解しておくことが大切です。

今回は、介護保険制度の概要と成り立ち、受けられるサービスついて解説します。介護保険の支給限度額・自己負担割合にも触れるため、介護保険制度とは何か詳しく知りたい方は、ぜひ参考にしてください。

目次

1. 介護保険制度とは?被保険者の分類も

介護保険制度とは、全国の自治体が主体となって運営する保険制度です。要介護認定や要支援認定を受けた人は、介護保険制度によりさまざまなサポートが受けられます。

高齢化が進む日本では、介護や支援を必要とする人が今後も増大すると予想されています。介護保険制度は、福祉施設や老人医療制度では対応しきれない部分を、社会全体で支えていくことを目的として導入されました。

介護保険制度の被保険者は、第1号被保険者・第2号被保険者の2つに分けられます。ここからは、各被保険者の受給要件や保険料の支払いなどについて解説します。

(出典:厚生労働省「介護保険制度の概要」/https://www.mhlw.go.jp/content/000801559.pdf)

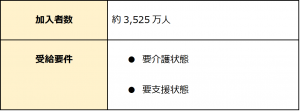

1-1. (1)第1号被保険者

第1号被保険者は、65歳以上の人が対象です。第1号被保険者の加入者数と受給要件は、下記の通りです。

第1号被保険者の介護保険料は、65歳になった月から支払いが始まります。各市町村が年金から保険料を徴収する仕組みです。保険料の金額は、要介護者の人数や介護設備状況などが影響するため、各市町村によって異なります。第1号被保険者が支払う介護保険料平均は、年々増加傾向にあることが特徴です。

1-2. (2)第2号被保険者

第2号被保険者は、医療保険加入している40~64歳の人が対象となります。第2号被保険者の加入者数や受給要件は、下記の通りです。

第2号被保険者の介護保険料は、加入している医療保険と併せて一括徴収されます。保険料の金額は、各健康保険組合によって異なります。協会けんぽや共済組合の医療保険に加入している場合は、事業主が保険料の半分を負担する仕組みです。

第2号被保険者が受給対象となる加齢が起因する疾病は、初老期の認知症・末期がん・関節リウマチなど16種類あります。ただし、介護保険が適用されるのは、各自治体に申請して要介護認定または要支援認定を受けた人に限ります。

1-3. 要介護・要支援認定について

要介護認定や要支援認定を受けるには、まず各自治体の担当窓口への相談が必要です。要介護認定または要支援認定を受けるまでの流れは、次の通りです。

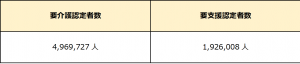

要介護認定と要支援認定は、それぞれにレベルが定められています。要介護認定は「要介護1~5」、要支援認定は「要支援1~2」の7段階に分かれています。

2022年3月時点の要介護認定者数と要支援認定者数は、下記の通りです。

(出典:厚生労働省「介護保険事業状況報告(暫定)」/https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/m22/2203.html)

高齢化により要介護者や要支援者の増加が続く日本において、介護保険制度はなくてはならないものとなっています。

2. 要介護・要支援認定で受けられる介護保険サービス

要介護認定または要支援認定を受けた人は、さまざまなサービスを保険適用で利用できます。介護サービスを利用するには、ケアプランの作成が必要です。ケアプランを作成する場合は、地域包括支援センターや居宅介護支援事業者へ依頼しましょう。

ここでは、要介護認定または要支援認定を受けた人が利用できる介護保険サービスを5つ紹介します。

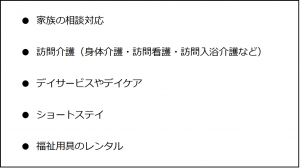

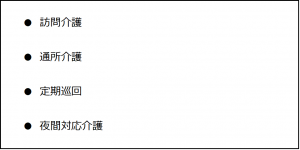

2-1. 居宅介護サービス

居宅介護サービスは、自宅で生活する要介護者を対象としたサービスです。主に訪問型・通所型・短期滞在型の3種類があります。

具体的なサービス内容は、下記の通りです。

要介護者へのサービス提供は、訪問介護士や看護師が行います。福祉用具のレンタルでは、車いすやベッドなどのレンタルが可能です。

2-2. 施設サービス

施設サービスは、施設に入所する要介護者を対象としています。具体的なサービス内容は、下記の通りです。

入居できる施設には、特別養護老人ホーム・介護老人保健施設・介護療養型医療施設などがあります。特別養護老人ホームは、利用料が低く設定されているため、全国的に入所を希望する人が多いことが特徴です。

2-3. 地域密着型介護サービス

地域密着型介護サービスは、要介護認定された人が利用できます。住み慣れた地域で支援や介護を受けられるため、利用者にとってメリットが大きいサービスです。

具体的なサービス内容は、下記の通りです。

地域密着型介護サービスは、各市町村が指定した介護事業所がサービス提供を行います。サービス内容や利用料金は、各市町村により異なります。

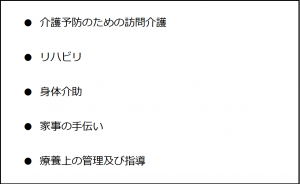

2-4. 介護予防サービス

介護予防サービスは、要支援認定された人を対象としたサービスです。状態悪化を防ぐために、生活機能の改善をサポートします。

具体的なサービス内容は、下記の通りです。

要支援者の機能訓練だけでなく、家族のリフレッシュ時間の確保など目的に合わせて利用できるサービスが豊富です。

2-5. 地域密着型介護予防サービス

地域密着型介護予防サービスは、地域で暮らす要支援者に対してサービス提供を行います。地域密着型介護予防サービスには、自宅で受けられるサービスと施設への通所により受けられるサービスの2つがあります。

具体的なサービス内容は、介護予防サービスと同様です。ただし、地域住民と関わる機会が多いため、地域全体で要支援者を支える仕組みが整っています。

3. 介護保険の気になる「費用」に関する情報

保険適用で介護サービスを受ける場合、支給限度額の範囲内でケアプランを作成します。支給限度額の範囲内であれば、定められた自己負担額のみでサービス利用が可能です。ただし、支給限度額を超える場合は、全額自己負担となります。

ここでは、介護保険の支給限度額と自己負担割合について解説します。

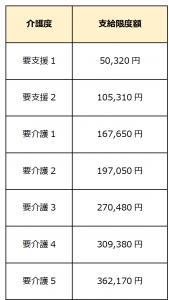

3-1. 介護保険の支給限度額(介護度別)

介護度別の介護保険の支給限度額は、下記の通りです。

(出典:厚生労働省「指定居宅サービスに要する費用の額の算定に関する基準等の一部を改正する告示」/https://www.mhlw.go.jp/content/12300000/000537337.pdf)

介護保険の支給限度額は、要介護・要支援のランクごとに定められています。月額の介護保険サービス料金が一定額を超えた場合は、高額介護サービス費制度により自己負担額の上限を超えた分が払い戻されることが特徴です。

3-2. 介護保険利用時の自己負担割合

介護保険サービスを利用した場合の自己負担割合は、所得に応じて1~3割と定められています。

自己負担割合ごとの介護保険負担額は、下記の通りです。

(出典:厚生労働省「指定居宅サービスに要する費用の額の算定に関する基準等の一部を改正する告示」/https://www.mhlw.go.jp/content/12300000/000537337.pdf)

自己負担割合は、各市町村が発行する介護保険負担割合証に記載されています。

(さらに…)

がんは、体内で異常な細胞が無秩序に増殖する病気です。がんの進行度はステージ0~IVの5段階で表され、ステージが進むほど治療は難しくなり、死亡率が高まります。

がんは怖い病気という知識はあっても、死亡率が高いがんの種類や罹患した場合の生存率を詳しく知っている人は少ないのではないでしょうか。

当記事ではがんの死亡率・生存率についてデータを基に解説し、がんの早期発見が重要である理由や、がん治療への備えの重要性も紹介します。

目次

1. がんに関する基礎知識|男女別データと併せて解説

日本では2人に1人が生涯で何らかのがんに罹患すると言われており、さらに死亡者のうち約3.6人に1人が悪性腫瘍(がん)が原因で亡くなっています。

(出典:厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」/https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai20/dl/gaikyouR2.pdf)

(出典:がん情報サービス「がんという病気について」/https://ganjoho.jp/public/knowledge/basic/index.html)

日本人の死因で大部分を占める3大疾病(がん・心臓病・脳血管疾患)の中でも、がんの死亡率は飛び抜けています。日本が「がん大国」と呼ばれていることは、有名な話です。

がんはいくつかの種類に分けられ、がんの種類によって死亡率の高さは異なります。がんの種類で治癒率にどのような違いがあるかを知っている人も少ないでしょう。

以下では死亡率の高いがんの種類と、がんの治癒率の指標となる5年相対生存率について解説します。

1-1. 死亡率の高いがんの種類

がんの種類は、悪性腫瘍が発生する部位によって分類されます。たとえば肺にできるがんは「肺がん」、大腸にできるがんは「大腸がん」です。また、男性と女性とでは罹患しやすいがんの種類に違いがあり、死亡率の高いがんの種類も性別で異なります。

以下では、2020年におけるがん死亡数の順位を基に、死亡率の高いがんの種類を男女別に紹介します。

- 男性

男性の場合、肺がんが最も死亡率の高いがんです。また、男性に多い飲酒や肥満は消化器系に負担をかけるため、胃がん・大腸がんなど消化器にできるがんの死亡率も高くなっています。

(出典:がん情報サービス「最新がん統計」/https://ganjoho.jp/reg_stat/statistics/stat/summary.html)

また、男性が最も罹患しやすいがんは前立腺がんです。前立腺がんの死亡率は肝臓がんの次に高く、男性が注意すべき種類のがんと言えます。

- 女性

女性の場合、最も死亡率の高いがんは大腸がんです。大腸がんは早期の自覚症状が少なく、ステージが進行してから気付くケースの多い点が、死亡率の高さにつながっていると考えられます。

また、女性が最も罹患しやすいがんは乳がんです。子宮がんも罹患しやすいがんであり、女性は肺がんや消化器系のがんに加えて、乳がん・子宮がんのリスクにも注意しなければなりません。

1-2. がんの5年相対生存率

5年相対生存率とは、がんと診断された場合に治療によってどの程度生存できるかを示す指標です。同じ性別・年齢の日本人全体と比較して、がんと診断された人が5年後に生存している割合はどれだけ低くなるかを数値化しています。

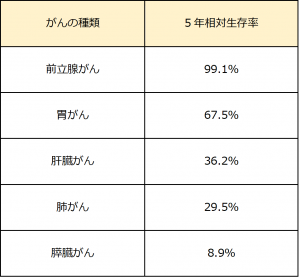

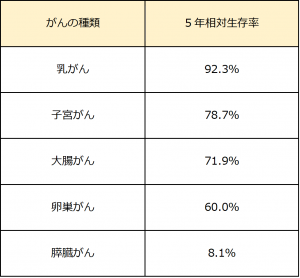

以下では男女別にがんの種類を5つ挙げて、それぞれの5年相対生存率を紹介します。

- 男性

男性ならではのがんである前立腺がんは、5年相対生存率が99.1%と高い割合です。対して胃がん・肝臓がん・肺がんといった消化器系のがんは5年相対生存率が低く、膵臓がんは8.9%と生存率が低くなることが分かります。

(出典:がん情報サービス「最新がん統計」/https://ganjoho.jp/reg_stat/statistics/stat/summary.html)

- 女性

乳がんの5年相対生存率は92.3%と生存率が高い傾向にあります。ただし、子宮がんは78.7%、大腸がんは71.9%、卵巣がんは60.0%と他のがんは生存率が低くなります。膵臓がんは男性と同様に生存率が非常に低くなるため、注意が必要ながんです。

(出典:がん情報サービス「最新がん統計」/https://ganjoho.jp/reg_stat/statistics/stat/summary.html)

2. がんは早期発見が重要!

がんに罹患した場合でも、早期発見ができれば治癒の見込みを高められます。ステージ0やIの状態であれば腫瘍の転移がなく、治療による高い効果が期待できるためです。

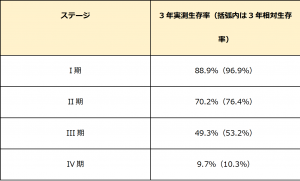

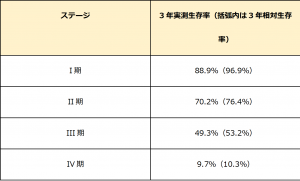

参考として、男女ともに罹患しやすい「胃がん」のステージ別3年生存率を表で紹介します。なお実測生存率とは、実際にがんと診断された人について、死因にかかわりなく全ての死亡を含めて計算した生存割合のことです。

(出典:国立研究開発法人 国立がん研究センター「がん診療連携拠点病院等院内がん登録2012年3年生存率、2009年から10年5年生存率公表 喉頭・胆嚢・腎・腎盂尿管癌3年初集計」/https://www.ncc.go.jp/jp/information/pr_release/2019/0808_1/index.html)

ステージI期の胃がんは3年実測生存率が88.9%と高い水準になっていました。胃がんと診断されてもステージI期のうちに治療を受ければ、約10人に9人が3年後も生存できる計算です。

対して、ステージII期の胃がんは3年実測生存率が70.2%となり、I期と比較して約18%も低下していました。さらにIII期は49.3%、IV期は9.7%と、ステージが進行するほどに3年実測生存率は低くなり、がんによる死亡率は高くなります。

がんによる死亡を防ぐためには、がんに罹患しないよう生活習慣を改善することが最も重要です。

しかし、健康な生活をしていても、必ずしもがんを予防できるとは限りません。がんに罹患しないためには、質の高い生活を送るとともに定期的にがん検診を受診して、がんの早期発見に努めることも大切です。

とはいえ、がんのリスクが高まる40~69歳の年代において、がん検診を受診する人は男女ともにそれほど高くはありません。下記の表は40~69歳の男女について、2019年におけるがん検診の受診率を示したデータです。

(出典:がん情報サービス「がん検診受診率(国民生活基礎調査による推計値)/https://ganjoho.jp/reg_stat/statistics/stat/screening/screening.html)

いずれの検診も受診率は約40~50%であり、がん検診そのものを受診していない人が少なくないことが予測できます。

2-1. がんの早期発見のためにできること

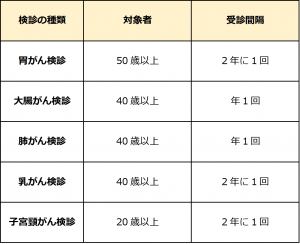

がんの早期発見のためには、「定期的ながん検診」が重要です。がん検診はがんの有無を調べる検査であり、定期的に受診することでステージが低いうちにがんを発見できます。

定期的ながん検診とは、どの程度の頻度で受診すればよいのでしょうか。厚生労働省の指針として定められている適切ながん検診の対象者と受診間隔を、下記の表で紹介します。

(出典:厚生労働省「がん検診」/https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000059490.html)

3. がん治療に対する「備え」も大切

がんと診断されたら、すぐにがんの治療をスタートします。がんの治療には多額の費用が発生するため、元気なうちに備えとして「がん保険」に加入することが大切です。

がん保険とは、がんになったときにのみ保障される保険です。がん保険は商品ごとに保障内容の違いがあるものの、代表的な保障内容として下記の4つが挙げられます。

がん保険に加入していれば、万が一がんになった場合でも治療費用の負担を軽減できます。がんの治療費用等が気になる方は、がん保険への加入を検討しましょう。

まとめ

がんは死亡率が高い病気であり、日本人の死因でトップとなっています。

がんの死亡率は、がんの種類や男女によって違いがあるものの、ステージが進行するほど死亡率が高くなる点は共通する特徴です。がんによる死亡を防ぐためには、生活習慣の改善を行い、定期的ながん検診でがんの早期発見に努めましょう。生活クラブでは、がんに備えられる「がんの特約」をセットにできる共済・保険をご用意しております。

生活クラブのがん保険はこちらから

収入がない専業主婦・主夫は、保険加入の必要がないと考える人もいます。しかし、病気やけがをすれば、入院費用や手術費用などのお金がかかるのは専業主婦・主夫も同じです。万が一の状況に備えるためにも、保険加入の必要性や公的医療保険制度について知識を深めておきましょう。

今回は、専業主婦・主夫が保険に入る必要性と配偶者の平均保険金額について解説します。公的医療保険制度の概要と民間保険に加入するタイミングにも触れるため、ぜひ参考にしてください。

目次

1. 専業主婦・主夫も保険加入の必要性は高い!

病気やケガのリスクは誰にでもあるため、専業主婦・主夫も死亡保険・医療保険・がん保険など各種保険への加入を検討しましょう。

専業主婦・主夫が入院・死亡したとしても、収入面への影響は少ないと言えます。しかし、家計にはさまざまな影響を及ぼす可能性が高いため、専業主婦・主夫に何かがあった場合のイメージをしておくことが大切です。

専業主婦・主夫が入院・死亡した場合、下記の影響が考えられます。

〇決して少額ではない入院費用が発生する

病気やけがで入院が必要な場合、さまざまな入院費用が発生します。入院費用の主な項目は、下記の通りです。

1日あたりの平均自己負担額は、約2万円です。2週間入院するとなれば、入院費用だけで約28万円かかります。入院費用は決して少額ではないため、入院期間が長引くほど家計への負担が大きくなります。

〇専業主婦・主夫が担っていた家事・育児を行わなければならなくなる

専業主婦・主夫が入院・死亡すると、必然的に専業主婦・主夫が担っていた家事や育児を家族が行わなければなりません。家事と一口に言っても、炊事・掃除・洗濯など以外にも、買い出しやご近所との付き合いなどやらなければならないことはさまざまです。

また、子どもがいる家庭であれば、子どもの世話や保育施設への送迎も必要です。子どもの体調不良時の看病など、イレギュラーな対応が求められる場合もあります。

専業主婦・主夫が担っていた家事や育児は、各サポートサービスを利用することで負担軽減が可能です。しかし、サービス利用にかかる費用が発生するため、家計に影響が出る場合があります。

〇多額の葬儀費用などが発生する

専業主婦・主夫である配偶者が亡くなった場合、葬儀費用が発生します。

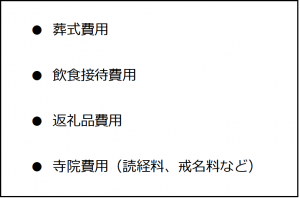

葬儀費用の主な項目は、下記の通りです。

葬儀費用の平均相場は約200万円です。ただし、葬儀費用は葬儀形式や地域性によって異なります。国民健康保険や全国健康保険協会に加入している場合、葬祭費または埋葬料として補助が受けられる場合があります。

新たにお墓を建てる場合は、お墓購入費用が発生することも頭に入れておきましょう。お墓購入費用の平均金額は、約160万円です。大切な家族を見送るためには、多額の費用がかかります。

2. 【各種保険別】配偶者の平均保険金額

病気やけがへの備えとなる民間保険は、主に「普通死亡保険」「疾病入院保険」の2つです。民間保険に加入することで、入院・死亡などに備えることができます。

保険適用により給付される金額は、保険の種類や配偶者の所得の有無などによって異なります。ここでは、各種保険別に配偶者の平均保険金額を解説します。

2-1. 普通死亡保険

普通死亡保険は、保険期間内に被保険者が亡くなった場合に給付金が支払われる保険です。葬儀費用や遺族の生活費、子どもの学費などに充てられます。

配偶者の年間所得がない場合の平均保険金額は、下記の通りです。

所得なし | 約637万円 |

(出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」/https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)

収入がない専業主婦・主夫と年収200万円未満の人を比べると、支給額に大きな差は見られません。一方、年収200万円以上になると支給額が大幅にアップします。

また、40歳までは給付金額の差が小さいのに対し、40歳を過ぎると徐々に給付額が減少することも特徴です。

2-2. 疾病入院保険

疾病入院保険は、病気で入院した場合に給付金が支払われる保険です。入院時の家計への負担軽減に役立ちます。

配偶者の年間所得がない場合の平均保険金額は、下記の通りです。

所得なし | 約8,400円 |

(出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」/https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)

普通死亡保険と同様に、所得がない人と年収200万円未満の人を比べると、支給額に大きな差がなく、年収200万円を超えると給付額が高くなる傾向にあります。

乳がんや卵巣がんなど女性特有の病気に手厚い疾病入院保険もあるため、給付金額だけでなく保険内容もしっかり確認して加入する保険を選ぶことが大切です。

3. 保険加入前に知っておくべき2つの制度

専業主婦・主夫が保険に加入する場合は、まず公的制度について理解を深めた上で適切な保険と保障額を検討しましょう。

入院・死亡時に利用できる公的保険制度には、「高額療養費制度」と「遺族基礎年金」があります。以下では、各制度の概要について解説します。

〇高額療養費制度

高額療養費制度は、1か月の医療費自己負担額が上限を超えた場合に超過分が払い戻される制度です。払い戻される金額は、年齢や所得を踏まえて計算されます。

高額療養費制度の概要は、下記の通りです。

高額療養制度を利用することで、入院による家計への負担が軽くなります。ただし、制度を利用する場合でも、一度窓口での立替払いが必要です。

〇遺族基礎年金

遺族年金は、亡くなった専業主婦・主夫に子どもがいる場合に、配偶者に対して給付金が支払われる制度です。配偶者がいない場合は、子どもが受給対象者となります。

遺族基礎年金の概要は、下記の通りです。

下記の場合は、遺族基礎年金の支給が終了します。

支給額の計算に用いられる老齢基礎年金満額は、毎年見直されます。2022年度の金額は、780,900円です。子の加算では、第1子または第2子は1人につき224,700円、第3子以降は1人につき74,900円加算されます。

4. 専業主婦・主夫の保険加入を検討すべきタイミングは?

保険加入のタイミングは、年齢やライフプランが1つの目安となります。専業主婦と専業主夫どちらにおいても、加齢に伴う病気やがんのリスクへの備えが必要です。専業主婦の場合は、妊娠・出産・育児といったライフプランもイメージしておきましょう。

加入する保険のプラン選びでは、「高額療養費制度」「遺族基礎年金」で受け取れる支給額を考慮し、保険金を検討することがポイントです。月々の保険料が家計の負担とならないように、無理のない範囲で保険に加入しましょう。

まとめ

専業主婦・主夫が入院・死亡すると、入院費用や葬儀費用などにお金がかかります。入院にかかる1日あたりの平均自己負担額は約2万円、死亡時にかかる葬儀費用の平均相場は約200万円です。

条件次第で「遺族基礎年金」「高額療養費制度」などの公的保険制度を利用できます。ただし、公的保険制度でカバーできない部分もあるため、制度の内容や受け取れる支給額を考慮し、民間保険や共済への加入も検討しましょう。

加齢に伴う病気やがんのリスクが不安な人や将来に備えたい人は、民間保険や共済の加入も検討しましょう。

生活クラブでも共済・保険を取り扱っております。詳しくはこちらをごらんください

ネット通販による買い物が一般的になった昨今では、利用者の購買欲を煽って金銭や情報をだまし取る、詐欺サイトも多く作られるようになりました。詐欺サイトはネット上のいたるところに存在しているため、絶対に遭遇しない・詐欺を回避できるとは言い切れません。

この記事では、ネット通販における詐欺サイトの見分け方を、メール編とサイト編に分けて解説します。詐欺被害に遭わないための注意点をしっかりと理解して、楽しく快適な通販生活を楽しんでください。

目次

1. 詐欺サイトの被害に遭うとどうなる?

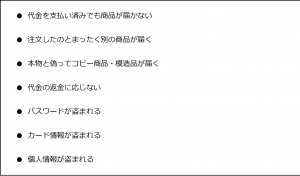

近年は、幅広い世代でインターネットの利用が普及しています。ネットショッピングなどネット上で完結する金銭のやり取りが増えている現状へ比例するかのように、詐欺サイトの数も増加している傾向です。折につけ注意喚起はされているものの、年間数千万件を超える詐欺サイトの存在が報告されています。

詐欺サイトの種類は多岐にわたる上、巧妙な手口で集客に励むこともあり、気をつけていても絶対に騙されないとは言い切れません。万が一詐欺サイトに引っかかってしまうと、下記のような被害が生じます。

2. ネット通販の詐欺サイトに出くわす主なケース2つ

何気ない日常の中で一般人が引っかかりやすい詐欺サイトが、ネット通販の詐欺サイトです。通販詐欺サイトに誘導させる主な手口としては、下記の2種類が挙げられます。

〇フィッシングメール・メッセージ

Amazonなどの大手通販サイトの名をかたり、偽物のお知らせメールやセール情報などを送りつけリンク先の詐欺サイトにアクセスさせる手口です。

送付されるメッセージも「利用規約に違反したためアカウントを停止しました」など、つい焦ってアクセスしたくなる文言が使われています。メールやSMSに記載されたURLの先にある詐欺サイトは本物そっくりに作られているため、一目ではなかなか見分けられません。

〇ネット広告

WebサイトやSNSの閲覧中に表示される広告の中には、詐欺サイトへ誘導するための偽広告が混じっているケースがあります。ネット広告による詐欺で共通する手口が、定価からの大幅な値引きです。

何万、何十万円の値引きや、全品50%OFF、原価割れといった購買欲をそそる文句で集客します。掲載されている商品やブランドのロゴも正規品から盗用されているため、見た目だけで見抜くことは困難です。詐欺サイト中には検索エンジンに広告費を支払うことで、公式サイトよりも上位に表示されるケースもあるため、注意しなければなりません。

3. 【メール編】ネット通販の詐欺サイトの見分け方

詐欺通販サイトから送られてくる誘導メールは、一見すると公式から送られたかのようなしっかりとした文面が記載されているケースがほとんどです。詐欺被害を防ぐためには、サイトへのアクセスを要求したり直接金銭を要求したりするメールは、すべて疑ってかかることが鉄則です。

ここでは、あやしいメールが届いた際の見分け方を紹介します。

3-1. 日本語は不自然となっていないか

詐欺通販サイトの中には、海外で作成されているものが珍しくありません。近年は翻訳ソフトの機能が向上したこともあり、翻訳の精度も高く文章として「読める」文面であるケースも増えています。しかし、それでも粗を隠し切れていないメールも多く、下記の点に注意すれば見破ることが可能です。

また、通販サイトの多くは、利用者へ送るメールの文頭に「◯◯様」などとアカウントに登録された氏名を記載しています。こちらも併せてチェックするとよいでしょう。ただし、日本語が正しいからといって、確実に公式サイトとは限りません。

なお、すでに詐欺メールとして知られている場合、文面をコピペして検索するだけで判明するケースもあります。

3-2. メールアドレスは公式のものと相違がないか

メールを開封したら、まずアドレスをチェックしましょう。近年は、差出人を自動的にアドレスから名前に変換して表示する仕組みが主流となっており、アドレスの異変に気づきにくくなっています。

メールに少しでも疑いを抱いた場合は、しっかりとアドレスをチェックすることが重要です。特にチェックすべきは、ドメインです。基本的に、他人が全く同じメールアドレスを作成することはできないため、ローカル部を偽装できてもドメインが異なるケースが多くあります。

ただし、ローカル部・ドメインともに文字列は自由に選択できるため、公式のアドレスと酷似させる手口が後を絶ちません。公式のメールアドレスと見比べて、文字列の一つひとつに相違がないか確認することが大切です。

4. 【サイト編】ネット通販の詐欺サイトの見分け方

メールからの誘導を回避できても、ネット広告や検索結果から飛んだサイトが詐欺サイトである可能性は残ります。普段使わないサイトや、ブックマークに残していないサイトに訪れた際は、そこが正規のサイトか否かを確認することが重要です。

ここでは、通販サイトを開いた際にチェックすべき、詐欺サイトの見分け方や注意して見るポイントを紹介します。

4-1. サイトURLは公式サイトと相違がないか

ネット通販の詐欺サイトには、Amazonなどの大手通販サイトを模倣した「偽サイト」が少なくありません。既に存在する名の知れた通販サイトにアクセスした場合でも、「怪しい」と感じた場合は、URLを入念にチェックすることで安心して利用できます。

サイトへ疑念を持ったときにチェックすべきポイントが、「公式サイトのURLと相違がないか」です。メールアドレスと同様に、サイトURLのアドレスやドメインも運営者が自由に決められます。そのため、1文字違いや「O」と「0」を入れ替えただけなど、巧妙な手口で酷似させている例も珍しくありません。

4-2. サイトURLやサイト内に怪しい点がないか

公式サイトとの相違の他に、下記の点もチェックしましょう

URLの左端に南京錠のマークがついていなかったり、URLが「https://」から始まっていなかったりするサイトは、通信が暗号化されていません。そのため、個人情報を入力する際は、そのサイトが信頼できるか否かを確認することが大切です。

ただし、暗号化がされていないから・馴染みのないドメインだからといって、必ずしも詐欺サイト・偽サイトとは限らない点も覚えておきましょう。また、商品ページ以外の日本語や使用されているフォントに不自然な点がないかも、改めてチェックすべき項目です。

4-3. 掲載商品に怪しい点がないか

掲載されている商品に、下記のような特徴があれば詐欺サイトの可能性が高まります。

特に、極端な安さを売りにしているサイトは要注意です。中古でもない正規品やブランド品が、大幅な値引き価格で売られることはまずありません。どのような理由が並べられても、常識的な価格から乖離している場合は詐欺を疑いましょう。

4-4. 会社概要は正しい情報が記載されているか

会社概要は、どのショップでも表示する義務があります。まずは、下記の項目が記載されているか確認しましょう。

下記の特徴が見られるサイトは、怪しいサイトと言えます。

まとめ

ネット通販の詐欺サイトに騙されないためには、怪しいメールに記載されたURLから飛ばないことや、ネット広告の煽り文句を鵜呑みにしないことが大切です。

近年は詐欺サイトの多くが、精工かつ巧妙になってきています。詐欺サイトであるにもかかわらず、サイトのコンテンツやアドレスが正規サイトと見分けがつかないケースも少なくありません。

わずかでも「詐欺に遭ったかもしれない」と不安に思った場合は、消費者庁が設置している「消費者ホットライン」に問い合わせてみましょう。

2022年6月23日

第13回通常総会のご報告

生活クラブ共済事業連合生活協同組合連合会

会長 村上 彰一

本日、アートホテル日暮里ラングウッド (所在地:東京都荒川区東日暮里5丁目50番5号)にて、生活クラブ共済事業連合生活協同組合連合会 第13回通常総会が開催され、全議案が可決承認されましたことをご報告します。

<開催日時>

・2022年6月23日(木) 14時55分~15時35分

<代議員数及び出席代議員数>

・代議員総数250名

・出席代議員数:246名(本人出席129名、委任状9名、書面出席108名)

<議案の採決結果>

第1号議案 2021年度活動報告の承認

・反対0、保留0、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り承認。

第2号議案 2021年度決算報告および剰余金処分の承認

・反対0、保留0、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り承認。

第3号議案 2022年度活動方針の決定

・反対0、保留0、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り決定。

第4号議案 2022年度予算、役員報酬限度額の決定

・反対0、保留1、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り決定。

第5号議案 役員退職慰労金支給の決定

・反対0、保留0、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り決定。

第6号議案 定款の一部改定

・反対0、保留0、書面議決書による賛否も加え、三分の二以上の賛成と認め可決されたことを宣言し原案通り決定。

第7号議案 役員選任規約の制定と役員選挙規約の廃止

・反対0、保留1、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り決定。

第8号議案 総合共済事業規約およびこども共済事業規約の一部改定

・反対0、保留0、書面議決も加え賛成多数と認め可決されたことを宣言し原案通り決定。

本通常総会は、新型コロナウイルス感染拡大防止と安全確保のため、開催規模を縮小して開催しました。

総会に向けての多くの祝辞とご協力をいただき、誠にありがとうございました。

<本件に関するお問い合わせ先>

生活クラブ共済事業連合生活協同組合連合会 政策企画部

TEL 03-5285-1865

組合員により良い保障を提供できるよう、2022年9月より、《たすけあい》大人向けコースの保障内容があたらしくなります。

《たすけあい》大人向けコースのここがイイ!

1. 月々2,000円からの手頃な掛金!

2. 女性は入院時一日当たり8,000円の保障!

3. 入院やケガ通院を1日目から保障!

4. 先進医療の保障や賠償責任の保障も追加できる!

CO・OP共済は加入者が増えることで保障内容がよくなってきました!困ったときは組合員どうしでたすけあえるようにと生まれたCO・OP共済。加入者の輪が広がることで、保障の幅が広がることをめざしています! 詳しくはこちらまで

6月2日・3日の大雨・降雹で被害を受けられた方へ

被災されました組合員の皆様に心よりお見舞い申し上げます。

CO・OP共済にご加入の方は以下の共済金の対象となる場合が

あります。詳しくは、下記までお問い合わせください。

◆住宅災害共済金(*1) ◆風水害等共済金(*2)

*1 CO・OP共済《たすけあい》(「ジュニア20コース」は除く)に付帯されている保障です。

*2 CO・OP火災共済で適用となる場合があります。

◎ご請求の対象となる事例

対象となる事例 ・土砂崩れで自宅が損壊した。

・河川が氾濫し床上浸水した。

対象とならない事例 ・大雨によって雨漏りした(屋根等の家屋に損壊がなかった場合)。

・浸水でマイカーが動かなくなった。

※ 上記はあくまで例です。実際のお支払いは共済金請求書ご提出後の判断となります。なお、共済金請求書類につきましては、ご契約内容によって異なります。

※ 実損害額を保障するものではありません。

◎ご請求の対象となる条件

CO・OP共済《たすけあい》 20万円以上の被害があった場合

CO・OP火災共済 10万円を超える被害があった場合

※ CO・OP火災共済は、「住宅」に10万円超の被害があった場合となります。また、風水害保障なしタイプにご加入の場合、風水害等にかかわる損害の保障がないため、支払対象外となります。なお、住宅契約に20口以上のご加入の場合、住宅以外の物置・カーポート・門・塀等に10万円を超える被害があれば、火災共済より付属建物等風水害共済金、自然災害共済大型タイプより付属建物等特別共済金をお支払いできる場合があります。詳しい保障内容については「加入者(契約者)のしおり」にてご確認をお願いいたします。

詳しいお問い合わせは以下までお願いします。

■CO・OP共済《たすけあい》について

0120-80-9431月~土(祝日営業)9:00~18:00※年末年始休み

■CO・OP火災共済について

0120-6031-43

◆共済事故(住宅損害)の受付に関するご連絡 ⇒ご用件番号【0】をご選択ください。

CO・OP火災共済事故受付センター24時間365日受付可能

◆ご加入や現在のご契約に関するお問い合わせ⇒ご用件番号【1】をご選択ください。

CO・OP火災共済コールセンター月~土(祝日営業)9:00~18:00※年末年始休み

自転車は免許がなくても気軽に乗ることができ、環境にもやさしい交通手段として注目されています。しかし道路交通法において自転車はれっきとした車両の一種であり、過去には自転車事故の加害者が高額な賠償責任を負う事例も発生しました。

自転車事故の当事者を救済するとともに自転車に乗る人の危機意識を高めるべく、多くの自治体が自転車保険の加入義務化や加入努力義務化を進めています。当記事では、自転車保険の加入義務化に関する現状および保険加入の際にチェックしておきたいポイントについて解説します。

目次

1-1. 自転車保険における加入義務化・努力義務化の実施状況

2-2. 加入が義務付けられるのは「対象地域で自転車を利用する者」のみ

1. 全国で自転車保険の加入義務化が拡大している背景

一般的に自転車保険と呼ばれている保険は、自転車運転中の事故によるケガや財産の破損などに備えるための保険です。2015年10月に兵庫県で初めて自転車保険の加入義務化が導入されて以降、多くの自治体で加入義務化が進んでいます。基本的に自転車事故で相手に負わせた損害を補償する「自転車損害賠償責任保険」が加入対象となりますが、保険のプランによっては自分が負ったケガなどに関する補償も可能です。

自転車は免許がなくても公道を走ることができ、また自動車やオートバイなどと比べて安価なため、子どもや高齢者なども気軽に乗ることができます。その一方で自転車が加害者となる事故が多発しており、加害者が高額な損害賠償金を請求されるケースも少なくありません。過去には、自転車事故を起こした未成年者の親が1億円近くの賠償責任を負った事例もありました。

自転車事故における被害者と加害者の両方を救済すべく、政府は各自治体や自転車活用推進官民連携協議会などと連携して自転車保険加入義務化を進めています。2022年現在は、予算などの都合で完全義務化ではなく努力義務化を導入している自治体や努力義務化から義務化への移行が決まった自治体なども見られます。

1-1. 自転車保険における加入義務化・努力義務化の実施状況

2022年4月現在、自転車保険の加入義務化または努力義務化が決定している自治体は次の通りです。

2022年5月時点では、30都府県で加入義務、9道県で加入努力義務の導入が決定しています。

表に記載のない県については、現状で加入義務も加入努力義務もありません。しかし、一部の市町村のみ加入義務がある県や加入義務化について住民から要望が出ている県もあります。また、公式サイトで自転車保険加入について啓発している自治体も少なくありません。これらの事実から、自治体における加入義務や加入努力義務の導入率は今後も上がると期待できるでしょう。

(出典:自転車活用推進官民連携協議会「重点的な取組」/https://www.jitensha-kyogikai.jp/project/)

(出典:千葉市「令和3年4月1日から自転車保険等への加入が義務になりました!」/https://www.city.chiba.jp/shimin/shimin/chiikianzen/30jitenshahoken.html)

2. 自転車保険の加入前に知っておきたい2つのポイント

自転車保険に加入することで、いざという時のために備えることができます。とは言ってもただやみくもに加入すればよいわけではなく、まずは自分が自転車保険に加入する必要があるかどうかを見極めることが欠かせません。

自転車保険に加入するにあたって知っておきたい主なポイントは、次の通りです。

2-1. 義務付けられていても未加入による罰則はない

2022年現在、自転車保険の加入義務や加入努力義務がある自治体でも未加入による罰則は特に設けられていません。

ただし自転車保険未加入者が自転車を運転すると自治体条例違反にあたるケースが多く、万が一自転車事故の加害者や被害者となった場合、大きな損失を被る恐れがあることに注意してください。また、通勤・通学先の規定で自転車保険への加入が義務付けられていることも多々あります。

2-2. 加入が義務付けられるのは「対象地域で自転車を利用する者」のみ

自転車保険の主な加入対象者は、対象地域で自転車を利用する機会がある人です。そのため、対象地域に住んでいても自転車を運転する機会がまったくなければ無理に加入する必要はないでしょう。一方、対象外地域に住んでいても通勤・通学や買い物などのために自転車で対象地域へ行く機会がある場合は原則として加入が必要です。

シェアサイクルやレンタサイクルの運転中に事故を起こした場合、事業者が加入している自転車保険などの補償を受けられる場合があります。しかしすべての事業者が自転車保険に加入しているとは限らず、また補償内容や限度額は保険によってまちまちです。そのため、自分で自転車を持たずにシェアサイクルを利用する人や旅行先などでレンタサイクルに乗る機会が多い人にも自転車保険への加入をおすすめします。

3. 自転車保険の選び方|確認すべき項目は?

自転車保険に限らず、保険に入る場合はどのような補償を受けたいか、そして誰が補償を受けるかによって最適なプランが変わります。また、保険料の支払い負担も軽視できません。無駄な出費を防ぎつつ最適な補償を受けるため、自転車保険を選ぶ際は次の項目をよく確認しましょう。

3-1. (1)賠償金額の上限

事故の相手が死亡した、または相手に重大な後遺障がいが残った場合、高額な賠償金額を請求されることがあります。また、相手がケガのために仕事を休んだ場合などは休業損害が高額になることもしばしばです。

自転車保険のなかには「補償額上限なし」を謳うものもありますが、基本的に補償内容が手厚くなるほど保険料も高額になります。希望する補償内容や保険料の支払い能力にもよりますが、補償上限額1~2億円をひとつの目安にするとよいでしょう。

3-2. (2)補償対象

自転車を運転する機会があれば、成人はもちろん子どもや高齢者なども自転車保険の加入対象となります。家族が別々の保険に加入すると保険料が余分にかかってしまい、また保険関連の手続きにも手間がかかるため、家族全員を補償対象とする保険がおすすめです。保険によっては、加入者本人と別居している未婚の子どもなども補償対象となります。

自転車保険の基本的なプランは、次の通りです。

〇個人賠償責任保険のみ

自転車事故によって他人にケガをさせたり、他人の財産を破損したりした場合に補償を受けることができます。保険によっては、「自動車事故で歩行者と接触した」「買い物中に誤ってお店の商品を破損した」というように日常生活で発生する損害賠償責任も補償可能です。

〇個人賠償責任保険+傷害保険

個人賠償責任保険で受けられる補償に加えて、自転車事故で自分がケガをした場合なども補償を受けることができます。なお、自分が自転車を運転していない時に他人の自転車と接触して負ったケガなども補償対象です。

多くの自転車保険には保険会社による示談代行サービスがついており、自転車事故の加害者となった場合に相手方との示談交渉を保険会社に一任できます。自分が被害者となった場合に備えるなら、弁護士特約つきのプランを選ぶと安心です。

4. 「自転車保険の二重加入」に要注意!

次のような保険には、加入者本人や家族の損害賠償責任を補償する個人賠償責任保険特約がついているケースが多々あります。

個人賠償責任保険つき保険に加入した状態で自転車保険に加入すると、補償内容が重複してしまいます。補償内容が重複しても受け取れる補償額は変わらないため、自転車保険への加入を検討する際は自分や家族が加入している保険の確認が不可欠です。子どもがいる場合は、学校や習い事などを経由して加入した保険も忘れずにチェックしましょう。

一般的な保険だけでなく、共済でも個人賠償責任保険を利用できる場合があります。掛け金(保険料)の負担を抑えたい場合やシンプルなプランでよい場合は、共済への加入を検討してみましょう。

まとめ

普段から十分注意して自転車に乗っていても、ある日突然自転車事故の当事者となって生活が一変するリスクは誰にでもあります。自転車保険の加入義務化対象地域はもちろん対象外地域にお住まいの方も、万が一の事態に備えて自転車保険に入っておくと安心です。

自転車保険への加入を検討する際は、まず現在加入している保険をチェックして補償内容の重複などがないか確認することが大切です。そのうえで新規加入や乗り換えを希望する場合は、保険と共済の両方を視野に入れて選択肢を増やすとよいでしょう。

新型コロナウイルス感染症に罹患した場合、ほとんどの保険会社において保険金を受給できます。ただし、療養の仕方や当人が置かれている状況などによって取り扱いは異なるため、事前に内容を把握した上で、適切な手続きをすることが必要です。

この記事では、新型コロナウイルス感染症に罹患した場合に受け取れる保険金について、対象要件や請求に必要な書類、保険会社の対応などを紹介します。新型コロナウイルス感染症に罹患した人や、感染経験がなく知っておきたい人は、ぜひ参考にしてください。

目次

1. 新型コロナウイルス感染症(COVID-19)は保険金の対象!

1-1. 入院給付金・通院給付金・死亡保険金の取り扱いについて

2. 新型コロナウイルス感染症にかかわる保険金の請求に必要な書類

3. 保険会社が行う「新型コロナウイルス感染症」に関する対応

3-4. (4)新型コロナウイルス感染症に対応する保険商品の発売

1. 新型コロナウイルス感染症(COVID-19)は保険金の対象!

新型コロナウイルス感染症は、ほとんどの保険会社において保険金の対象となっており、万が一罹患してしまった場合は、入院/通院給付金・死亡保険金が受け取れます。ただし多くの場合、濃厚接触者など新型コロナウイルス感染症に関連した自粛・隔離であっても、検査結果が陰性であれば給付対象とはなりません。

また、保険会社によって細かい対応は異なり、新型コロナウイルス感染症の流行状況に応じても内容が変動するため、その都度最新情報を確認する必要があります。

1-1. 入院給付金・通院給付金・死亡保険金の取り扱いについて

多くの保険会社では、入院給付金・通院給付金・死亡保険金について、新型コロナウイルス感染症は下記のように取り扱われています。

- 入院給付金

新型コロナウイルス感染症の治療による入院には、入院給付金が支給されます。必ずしも入院だけが対象となるわけではなく、自宅や、ホテルなどの宿泊施設で療養した場合も、入院給付金の対象となる場合が多い傾向です。

- 通院給付金

通院給付金は、特定の傷病によって通院した際に受け取れる給付金であり、多くの保険会社では新型コロナウイルス感染症も対象としています。また、感染拡大防止の観点から、医師による電話診療またはオンライン診療も、通院給付金の対象とする保険会社は少なくありません。

- 死亡保険金

死亡保険金は、新型コロナウイルス感染症を原因として死亡、または重度の障害状態となってしまった場合に受け取れる保険金です。新型コロナウイルス感染症を、「災害死亡保険金」の対象とする企業も多い傾向にあります。

1-2. 給付金・保険金支払いの対象要件について

新型コロナウイルス感染症に関する保険金は、基本的に「医師から陽性と判断され、医療機関・保健所などの管理下による療養を受けた人」が対象です。そのため、感染の疑いがあり自発的に自宅療養を行った場合や、濃厚接触者として自宅待機・隔離を命じられた場合は対象外となります。

ただし、医師から陽性と判断され、医療機関・保健所などの管理下による療養を受けた人であれば、ホテル療養・自宅療養であっても給付金をもらえます。給付金を受け取るための一般的な要件は、下記のとおりです。

【陽性と判断されて宿泊施設や自宅で療養した場合の給付金・保険金受給要件】

この他、保険会社によって対象要件が異なったり、追加されていたりする場合があるため、詳細は自分が利用する保険会社に確認することがおすすめです。

2. 新型コロナウイルス感染症にかかわる保険金の請求に必要な書類

新型コロナウイルス感染症に関連した保険金を請求する際は、特定の書類を用意する必要があります。特に多くの保険会社で共通して用意が必要な書類は、下記のとおりです。

- 給付金支払請求書 兼 療養・入院申告書

給付金支払請求書 兼 療養・入院申告書は、受取人の情報や入院・療養状況を記入する書類です。保険会社ごとに様式が用意されており、会社によっては医療照会同意書を兼ねている場合があります。

- 請求者の本人確認書類

本人確認書類としては、運転免許証やパスポート、マイナンバーカード、健康保険証が代表例です。請求手続きの簡易化により、本人確認書類の提出を必要としない保険会社もあります。

- 領収書など入院期間を確認できる書類のコピー

新型コロナウイルス感染症の治療にあたって医療機関に入院した場合、入院期間を確認するための書類添付が求められます。代表的な書類は、領収書や退院証明書、診療明細書などです。

- 陽性が確認できる書類

基本的には、医療機関や保健所、自治体などから発行された書類のみが対象になります。書類には、氏名や診断日、感染症名など、本人が新型コロナウイルス感染症に罹患した事実を確実に確認できる内容が必要です。

- 宿泊・自宅療養証明書

医療機関ではなく宿泊施設や自宅で療養した場合に、その事実の証明のために添付する書類です。書類内では、治療状況や療養機関などに加え、医師や担当者による署名を記入します。

3. 保険会社が行う「新型コロナウイルス感染症」に関する対応

新型コロナウイルス感染症に対する対応は、保険会社によって細かい部分が異なります。新型コロナウイルス感染症の状況は目まぐるしく変化しており、各保険会社も柔軟に対応しているため、事前に対応内容を把握しておくことが重要です。

ここでは、多くの保険会社で特に行われている4つの対応について、詳しく解説します。

3-1. (1)災害割増特約の適用

災害割増特約とは、適用対象となる災害や事故、傷病により死亡した場合に、通常の保険金に割増分の金額が追加で支払われる制度です。最近は、多くの保険会社が新型コロナウイルス感染症を適用対象とするようになっています。

追加で支払う掛金が数百円程度で、保険金が倍の金額を受け取れる場合もあり、人気のある制度の1つです。

3-2. (2)保険料払込猶予期間の延長

保険料払込猶予期間の延長は、新型コロナウイルス感染症の流行により収入が減少した人向けに、保険料の払い込みに猶予を付けてもらえる制度です。「緊急事態宣言の対象地域」「緊急事態宣言の発令期間」など、条件付きで適用される場合もあります。

ただし、2022年5月現在は、取り扱いを終了・停止している保険会社も多いため、実施の有無を前もって確認することが必要です。

3-3. (3)保険金請求手続きの簡易化

新型コロナウイルス感染症の急速な拡大に加え、金融庁からの要請を受け、保険金請求手続きの簡易化を図る保険会社も増えています。本来であれば、保険金を受け取るためには、複数の項目が設定された証明書を記入し、本人確認書類などの添付書類も準備しなければなりません。

保険金請求の簡易化を行っている保険会社であれば、証明書の様式や添付書類が必要最低限になっているため、保険金をスムーズに受け取ることが可能です。

3-4. (4)新型コロナウイルス感染症に対応する保険商品の発売

特約として既存商品に付随させるのではなく、新型コロナウイルス感染症に対応するための新しい保険商品を発売する会社もあります。新型コロナウイルス感染症の罹患状況によって保険料が変わる商品や、罹患した場合に一時金が支給される商品など、内容は保険会社によってさまざまです。

ただし、感染状況を踏まえて期間限定で実施している保険会社も多いため、購入を希望する場合は事前に販売状況を確認してください。

まとめ

ほとんどの保険会社において、新型コロナウイルス感染症は保険金の対象となっています。新型コロナウイルス感染症の今後の状況によっては、各保険会社の対応が変わる可能性があるため、随時最新情報を確認することが大切です。

なお、保険会社だけでなく、共済でも新型コロナウイルス感染症は保険金の給付対象となります。「生活クラブ」では、入院共済金に加え、臨時施設で療養を受けた場合に対象とする特別措置も実施中です。少しでも気になる人は、ぜひ気軽にお問い合わせください。

社会人として働き始めると、コンスタントに収入を得られるようになります。自分で稼いだお金を有意義に使うためには、一度自分の出費を見直すことが大切です。そのうえで、周りの人がどのようなお金の使い方をしているのかを参考に、自分にとってメリットとなるお金の使い方を実践しましょう。

今回は、「社会人の年齢別平均年収」と「社会人1年目の給料の使い道」について解説します。価値あるお金の使い方とお金を使ううえで意識すべきポイントにも触れるため、ぜひ参考にしてください。

目次

1. 【データ付】社会人の平均年収(年齢別)と初任給(学歴別)

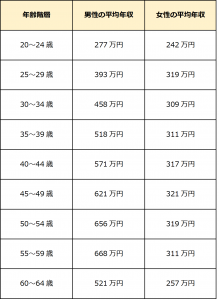

1. 【データ付】社会人の平均年収(年齢別)と初任給(学歴別)

国税庁が行った調査によると、令和2年における社会人の平均年収は433万円となっています。男女別の内訳は、男性が532万円、女性が293万円です。

(出典:国税庁「令和2年分 民間給与実態統計調査-調査結果報告-」/https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

年齢別の平均年収は、下記の通りです。

(出典:国税庁「令和2年分 民間給与実態統計調査-調査結果報告-」/https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

女性は年齢による年収の差が少なく、300万円台で推移しています。一方、男性は年齢が上がるにつれて年収が高くなることが特徴です。男性の年収のピークは55~59歳で、60歳からは減少傾向にあります。

下記は、社会人の学歴別初任給を男女別にまとめた表です。

(出典:厚生労働省「令和2年賃金構造基本統計調査の概況」/https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2020/dl/13.pdf)

大学卒と高校卒を比較した場合、初任給には47~50万円程度の開きがあります。ただし、初任給や年収相場は、職種や雇用形態によっても異なることが特徴です。

1-1. 社会人1年目の給料の使い道は?

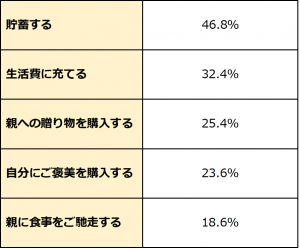

「ソニー生命」では、社会人1年目の給料の使い道についてアンケートを実施しています。アンケート結果で上位となった初任給の使い道(複数回答)は、下記の通りです。

(出典:ソニー生命「社会人1年目と2年目の意識調査2021」/https://www.sonylife.co.jp/company/news/2021/nr_210421.html)

アンケート結果によると、半数近くの社会人が初任給を貯蓄に回していることがわかります。コロナ禍により外出する機会が少なかったこともあり、社会人1年目の貯蓄平均額は増加傾向にあります。

親への感謝の気持ちを伝えたいと考える新社会人には、親に贈り物をしたり食事に連れて行ったりといったお金の使い方も人気です。また、「友人との食事」「投資」「旅行」「デート」など、プライベートを楽しむお金の使い方も見られます。

初任給の使い道が複数ある場合は、お金を効率よく使うために目的に合わせて相場をリサーチしたり予算を考えたりしておくことがポイントです。

2. 社会人の価値あるお金の使い方3選

社会人になると、多くの給料を得られるようになります。まとまったお金が手に入ると、ついつい使ってしまいがちですが、社会人として生活して行くうえでは計画的なお金の使い方が大切です。

若いうちに金銭管理能力を身につけているのといないのとでは、10年後20年後の資産が大きく変わります。将来や万が一に備えて、価値あるお金の使い方をイメージしておきましょう。

ここでは、社会人の価値あるお金の使い方を3つ紹介します。

2-1. 趣味

趣味にお金を使うことは、満足度や経験値の向上に効果的です。趣味から人脈が広がり、仕事・キャリア・ライフスタイルなどにプラスとなる場合もあります。また、趣味の時間を持つと、心が豊かになり人生経験が増えて仕事へのモチベーションも保ちやすくなります。ストレス発散や息抜きにもなるため、興味のあることに挑戦してみましょう。

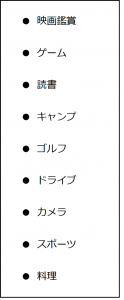

社会人に人気がある主な趣味は、下記の通りです。

お金を自分で稼げるようになれば、学生時代にはできなかった趣味にもお金をかけられます。ただし、お金のかけすぎには注意しましょう。趣味に使うお金は、給料の5%が目安です。手取りが20万円であれば、趣味に使うお金は1万円程度が理想といえます。

2-2. 自己投資

自己投資とは、将来得るリターンを目的として自分にお金をかけることです。どのようなリターンを期待するかによって、取り組むべき内容が異なります。自己投資で人気がある主な内容は、以下の通りです。

自己投資は、長期で考えて早く始めることがポイントです。資産回収できなければ投資が失敗に終わるため、リターンをしっかりイメージしたうえで取り組みましょう。自己投資にかけるお金は、給料の5~10%が目安です。

2-3. 貯金

価値あるお金の使い方の1つに、貯金があります。将来や万が一に備えるためにも、給料の10~15%を目安に貯金することがおすすめです。

お金を貯める方法には、先取り貯蓄や積み立てNISAなどがあります。先取り貯蓄は、給与天引きなどを利用して貯金用口座に自動的にお金を移す方法です。積み立てNISAは、長期・積み立て・分散投資を非課税で行うことができます。

給料から貯金と消費に使うお金を差し引き、残ったお金を投資に回すことで、効率よく資産を増やすことが可能です。

3. お金を使ううえで考えておくべきポイント

10年後20年後に豊かな生活を送るためには、お金を貯め込むだけではなく、賢く使うことも重要です。20~30代の若いうちは、人との関わりや経験から得られるものが数多くあります。将来の自分のためにも、学びや出会いにつながる自己投資にもお金を使いましょう。

しかし、社会人になると学生時代に比べてさまざまな出費が増えます。必要なところに効率よくお金を使うには、生活費から無駄な支出を削減することが大切です。

毎月の支出を見直す場合は、まず各費目が占める支出割合を把握します。食費・交際費・レジャー費などの変動費はもちろん、家賃・水道光熱費・保険料などの固定費もチェックします。無駄な支出を大きく減らすには、変動費より固定費を見直す方が効果的です。固定費は、給料の50%以下に抑えましょう。

まとめ

社会人の平均年収は、年齢や学歴により差があります。大学卒の初任給は224.6~227.2万円、高校卒の初任給は174.6~179.5万円が相場です。

社会人1年目の主な給料の使い道には、「貯蓄」「親への贈り物」「自分へのご褒美」などが挙げられます。将来豊かな生活を送るためには、毎月の支出を見直しつつ、趣味や自己投資など有意義なことにお金を使うことも大切です。

ライフプランの作成や家計の見直しを検討している人には、保障の見直し・家計に関する ワンポイントアドバイス(個人相談)がおすすめです。FPの会のサービスを利用して、価値あるお金の使い方を目指しましょう。

2018年には選挙権年齢が「18歳以上」に引き下げられましたが、2022年4月からは成年年齢も現行の「20歳」から「18歳」に引き下げられることが決まっています。成人年齢が引き下げられると、国民の生活にどのような影響が出るのでしょうか。

当記事では、2022年4月から始まる「成年年齢の引き下げ」の概要や、成人年齢の引き下げによって「何が変わるか」「何が変わらないか」について解説します。成人年齢の引き下げに関してよくある疑問を併せて確認し、2022年からスタートする成人年齢の引き下げに対応できる知識を身につけましょう。

目次

1. 2022年4月1日から始まる「成年年齢の引き下げ」とは?

2-4. (4)医師・歯科医師・一部士業等の免許を取得できる

1. 2022年4月1日から始まる「成年年齢の引き下げ」とは?

2018年6月に国民生活に関する基本法である民法が改正され、成年年齢が現行の「20歳」から「18歳」に引き下げられることが決まりました。改正法は2022年4月から施行され、1976年(明治9年)から140年以上変えられることのなかった成年年齢が「20歳」から「18歳」に移行されます。

成年年齢が引き下げられる理由の1つとして、国民投票の投票権年齢や公職選挙法の選挙権年齢が「18歳以上」となったことが挙げられます。18歳以上の国民が投票権・選挙権を保有することから、国民の生活に深く関わる民法においても、18歳以上を成年として扱うことが適切ではないかと議論が深まりました。

世界的な流れも1つのポイントです。たとえば、OECD加盟国では成年年齢を「18歳」とする国が圧倒的に多く、19歳・20歳とする国は少数です。成人年齢を引き下げることによって、若い世代が積極的に社会参加できる環境づくりを促進することも期待されています。

成年年齢を18歳とする体制は2022年4月にスタートしますが、その前後に18歳・19歳・20歳を迎える人は、どの時点で成人となるのでしょうか。

■生年月日と成人を迎えるタイミングの対応

このように、2002年4月2日〜2004年4月1日の間に生まれた人は、2022年4月1日をもって成人を迎えることに留意しましょう。

2. 成人年齢の引き下げによって変わること5つ

民法が定める「成年年齢」には、「1人で有効な契約が可能である年齢」という意味と「親権に服さない年齢」という意味の2つの意味があります。成年年齢が20歳から18歳に引き下げられることで、「18歳」を取り巻く環境が大きく変化すると言えるでしょう。

それでは、成人年齢の引き下げによって具体的にどのような点が変わるのでしょうか。ここでは、成人年齢が引き下げられる際に押さえておきたい重要なポイントについて紹介します。

2-1. (1)親の同意なしにさまざまな契約ができる

成人を迎えると、父母の親権に服さなくなるため、未成年の場合には親(親権者)の同意が必要であったさまざまな契約を自分の判断で行えるようになります。

■新成人が親の同意なしで成立できる契約(例)

成人年齢が18歳に引き下げられることにより、さまざまな契約の自由度は高まりますが、契約の責任は本人にあることを強く意識しておく必要があるでしょう。親であっても代わりに取り消すことができないため、悪徳業者や詐欺に遭わないよう細心の注意を払ってください。

なお、成年年齢の引き下げに伴い、単独での帰化が可能になる年齢も20歳から18歳に引き下げられます。国籍の取得・再取得や国籍選択の年齢制限にも変更点があるため、該当する人は確認しておきましょう。

2-2. (2)女性の結婚可能年齢が引き上げられる

2022年の民法改正により、女性の結婚可能年齢が従来の「16歳」から「18歳」に引き上げられます。2022年4月1日時点で16歳以上である女性は、従来通り18歳未満でも結婚できますが、この時点で16歳未満の女性は改正法が適用されることに留意しましょう。

なお、民法改正で成年年齢が18歳となったことにより、未成年が結婚する場合に必要とされていた父母の同意書の添付が不要となります。2022年4月以降は、本人と配偶者の合意のみで結婚できるため、よりスムーズな結婚が可能となるでしょう。

2-3. (3)有効期間が10年間のパスポートを取得できる