このたび、4月1日からの改正個人情報保護法施行に伴い、生活クラブ共済連で定める、プライバシーポリシーの一部を改正いたします。

生活クラブ共済連は、すべての契約者プライバシーを尊重し、契約者に関する情報を取り扱いしています。

本改正では、生活クラブで扱う共済・保険を今まで以上に安心・安全に利用いただくため、改正個人情報保護法に則った対応を行います。また、個人情報を含む契約者に関する情報の取り扱いについてより分かりやすくお伝えします。

■改正日

2022/04/01 (金)

■主な改正内容

(1)個人情報保護法ガイドラインで、ターゲティング広告を想定した利用目的の特定が義務化されました。今後、WEBサイト上の広告なで、「本人に関する行動・関心などの情報を分析」するケースが想されるため、利用目的に追記します。

(2)改定により、第三者提供記録の開示請求も可能となったため、個人情報の開示請求と同様の手続きで応じることを追記します。

(3)改正により、住所および法人の場合は代表者の氏名が公表事項として追加されたことを受け、組織名にリンクを貼り、住所・代表者氏名が閲覧できるようにします。

改正後のプライバシーポリシーはこちらからご覧ください

スマホは時間や場所を問わず連絡可能なツールであることから、防犯対策の一環として子どもに持たせたいと考えている保護者も多いでしょう。子どもがスマホを持つことにはメリットもある一方で、デメリットやリスクもあるため、子どものスマホ購入に対して慎重な人も少なくないのではないでしょうか。

当記事では、年齢別スマホ所持率から「スマホをいつから持たせるか」といった疑問を解消します。子どもにスマホを持たせるメリット・デメリットや、リスクを回避するにはどのような方法があるかを理解し、安心して子どもにスマホを持たせられる環境を整えましょう。

目次

2-2. 家族間・子ども同士のコミュニケーションが取りやすくなる

4. 子どもにスマホを持たせる際のリスクを回避するためには?

1. データでわかる「子どもの年齢別スマホ所持率」

子どもが小学生になると、塾や習い事、学童保育などお迎えが必要なシーンや、子どもが1人で遊びに行く機会が増えます。最近では、子どもといつでも連絡を取れるようにするために、子どもにスマホを持たせる保護者も少なくありません。それでは、何歳を目安に子ども専用のスマホを持たせるとよいのでしょうか。

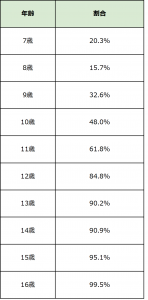

内閣府の「令和3年度青少年のインターネット利用環境実態調査」によると、7~16歳における年齢別のスマホ所持率(専用率)は下記のようになっています。

■年齢別に見る「自分専用スマホ」を所持する割合(7~16歳)

(出典:内閣府「令和3年度青少年のインターネット利用環境実態調査」/https://www8.cao.go.jp/youth/kankyou/internet_torikumi/tyousa/r03/net-jittai/pdf/sokuhou.pdf)

上記のデータより、小学校に入学して間もない7歳では約2割、高学年に差し掛かる10歳では約5割の子どもが自分専用のスマホを所持していることがわかります。10歳では2人に1人がスマホを持っていることから、このくらいの年齢を目安にスマホを持たせるかどうか検討するとよいでしょう。

2. 子どもにスマホを持たせるメリット4つ

青少年のスマホトラブル・ネットトラブルは珍しくないことから、小さな子どもにスマホを持たせることに不安を感じている保護者も多いでしょう。

しかし、子どもが自分専用のスマホを持つことにはさまざまなメリットもあります。ここでは、子どもにスマホを持たせることで享受できる4つの魅力的なメリットを確認しましょう。

2-1. 離れていても子どもの居場所がわかる

位置情報を共有できるアプリをスマホに入れておけば、子どもと離れていても、保護者のスマホから子どもの位置情報を確認することができます。子どものスマホがどこにあるか瞬時にわかるため、塾や習い事から帰宅するときや、子どもたちだけで遊ぶときも安心できるでしょう。

また、位置情報アプリによっては位置情報の履歴を記録することも可能です。「学校から塾や習い事に寄り道せず行けたか」など、子どもの行動をおおまかに確認できるため、共働きなどで塾や習い事への送迎が難しい家庭でも有効に活用できます。

2-2. 家族間・子ども同士のコミュニケーションが取りやすくなる

子どもにスマホを持たせると、家族でこまめに連絡を取り合えるため、コミュニケーションが取りやすくなります。スマホは電話だけでなくメールやSNSも利用できるため、口頭で伝えるだけでなくメールなどで文字にして残すことも可能です。親も子も後から内容を再確認できるため、思い違いや思い込みによるすれ違いを防ぐことができるでしょう。

さらに、近年では自分専用のスマホを持っている子どもも増えていることから、自分の子どもと仲がよい友達の多くがスマホを持っていることも珍しくありません。スマホがあれば子どもたちだけで遊びの約束ができるなど、友達同士でのコミュニケーションも活発になると考えられます。

2-3. 情報収集能力が身につく

疑問に思うことや不思議に感じることについて、子ども自身がインターネットで調べて情報を収集できるという点も、スマホを子どもに持たせるメリットの1つです。

「わからないことを自分で調べて解決する」というプロセスを何度も繰り返すことで、「情報収集能力」や「問題解決能力」といった能力が育まれます。これらの能力は、学校での勉強だけでなく、スポーツや芸術、仕事などでも発揮できるでしょう。

2-4. ITリテラシーの向上につながる

パソコンやスマホなどのITツールを使用する際には、ITやインターネットとの上手な付き合い方を学ぶ必要があります。日常生活の中で親が子どもにITリテラシーを教えることも重要ですが、スマホを実際に使用することで上手な使い方を学べることも少なくありません。

また、スマホの使用を通して、セキュリティやトラブルなどのリスクについて深く考える機会も増えると考えられます。子どもの頃からITリテラシーの基礎を築くことで、大人になってから大きな問題やトラブルを発生させるリスクも低減できるでしょう。

3. 子どもにスマホを持たせるデメリット4つ

子どもにスマホを持たせることには魅力的なメリットも多い一方で、子どもがスマホを使用するデメリットもいくつか存在します。子どもにスマホを持たせることを検討する際には、メリットとデメリットの両方を理解した上で判断することが大切です。

ここでは、子どもにスマホを持たせることの4つのデメリットを解説します。子どもにスマホを持たせることにはどのようなリスクがあるか把握し、適切な対策をとるようにしましょう。

3-1. スマホ依存に陥る可能性がある

子どもがいつでもスマホを使える状態にしておくと、友達との連絡やゲームアプリ・動画アプリなどに気を取られ、手元にスマホがないと落ち着かない状態になる恐れがあります。就寝前にだらだらとスマホを使用する子どもも多く、睡眠時間の減少や睡眠の質の低下が懸念されています。

スマホを使用する時間が長くなると、十分な勉強時間を確保できないため学力低下につながりかねません。睡眠時間の減少や睡眠の質の低下は、集中力の低下を引き起こす可能性があることにも注意しましょう。

3-2. 身体へ何らかの悪影響を及ぼす可能性がある

スマホを長時間使用することで、視力が低下する可能性があると言う意見も少なくありません。スマホの使用と視力の低下との関係にはさまざまな意見があるため断定することはできませんが、「目と画面との距離を適切に保つ」などの対策をとることをおすすめします。

また、就寝前のスマホ使用は寝不足の原因になります。寝不足は生活リズムの乱れや体調不良にもつながる恐れがあるため、十分に気をつけて子どもに使わせる必要があるでしょう。

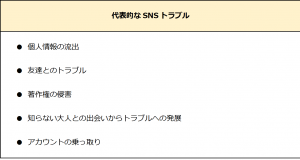

3-3. SNS関連のトラブルリスクが常にある

スマホで利用できるSNSは、家族や友達とつながれる便利なツールですが、SNSに関連したトラブルに巻き込まれるリスクもゼロではありません。

近年ではトラブルの種類も増加傾向にあるため、親子ともに情報をアップデートしながら対策を考えることが重要です。

3-4. 多額の課金をしてしまう可能性がある

スマホで使えるアプリやサービスには、課金をすることで有利に使えるものも少なくありません。キャリア決済やプリペイドカードでの決済なども可能であるため、支払い方法の管理を厳重に行いましょう。

また、無断で親のクレジットカードを利用し、多額の課金をしてしまうケースもあります。子どもが勝手に使用したとしても、基本的に親に支払い義務が発生する(一定条件を満たせば請求の取り消し可)ため、親が責任をもって支払いなどの対応をしなければなりません。

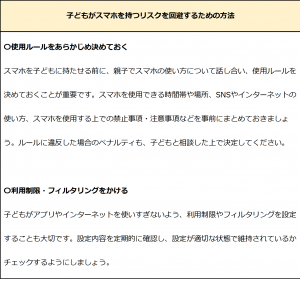

4. 子どもにスマホを持たせる際のリスクを回避するためには?

子どもにスマホを持たせる際のリスクを回避し、メリットを最大限享受するためには、次の2つのポイントを押さえて使用させることが大切です。

まとめ

最近では専用のスマホを子どもに持たせる家庭が増えており、10歳では約半数の子どもが自分専用のスマホを持っているとされています。子どもにスマホを持たせることにはデメリットもありますが、「子どもの居場所がわかる」などのメリットも多く存在します。メリットとデメリットの両方を踏まえた上で、子どもにスマホを持たせるかどうかを判断しましょう。

子どもにスマホを持たせるリスクをなるべく回避するためには、「使用ルールを事前に決める」「利用制限やフィルタリングをかける」といった対策を講じることが重要です。親子でスマホの使い方を十分に話し合い、お互いに納得できるルールを設定しましょう。

生活クラブ東京・生活クラブ神奈川・福祉クラブ生協・生活クラブ埼玉・生活クラブ千葉の 組合員のみなさまへ

「葬儀に関するアンケート調査」へのご協力ありがとうございました。

葬儀事業展開エリア(東京・神奈川・埼玉・千葉)の共同班・個別配送組合員のみなさまを対象に、WEBによるアンケート調査を9/13~10/15の期間で実施しました。 1,309名の組合員の方がアンケート調査にご協力いただき、ありがとうございました。

WEB調査により無作為に偏らない形で1,000人以上の組合員の方の声を集約することで、組合員意識の変化や様々な意見を把握することができました(2012年度に実施した「葬儀と埋葬に関するアンケート調査」の回答内容と比較も行いました)。

アンケート調査の結果から見えた課題として、以下の4項目について検討をすすめていきます。

①葬儀に関する組合員意識と課題

- 葬儀の簡素化・小規模化を希望する人が多数となっていて、前回調査より価格を重視する傾向があり、葬儀形態も「1日(告別式のみ)」・「火葬式(式典なし)」が増えることが予測されることから、今後さらに多様化していくニーズに対応した葬儀プラン等の検討が必要。

②墓地に関する組合員意識と課題

- 墓地関連の準備の回答が前回調査より減少傾向で、樹木葬・散骨(海洋など)が伸長している一方で、お墓の管理に対する不安(具体的には「墓じまい」など)とする意見も多くあることから、今後お墓以外の供養の考え方など葬儀前後のサポート機能が必要。

③生活クラブ葬の認知に関する組合員意識と課題

- 「生活クラブ葬」の取組み内容を知らない意見が多数あり、相談機能に対する組合員ニーズも増えていくことが予測できる中で、現在の「生活クラブ葬サービス」が提供しているサービスで対応可能なものが多くあるので周知していくことが必要。

- 葬祭サポーター(東京・千葉単協で取組み)については、生活クラブ葬のひとつの特徴として不安なく葬儀等を施行するために寄り添うしくみへのニーズがある一方で、葬儀の簡素化・小規模化により葬祭サポーターの利用機会の減少があり、持続可能な事業として組合員の多様なニーズに対応した相談・サポートによる支援のしくみについて検討が必要。

④終活に関する組合員意識と課題

- 組合員ニーズから葬儀の前後に関する終活サポートのしくみの検討が必要。

アンケート調査の結果から得られたデータは、今後の葬儀事業のあり方を検討するために活用させていただきます。あらためてアンケート調査にご協力いただき、ありがとうございました。

エンディングサポート協議会

(東京・神奈川・福祉クラブ・埼玉・千葉単協、㈱生活クラブ・スピリッツ、生活クラブ共済連)

火災保険に加入すると、火災や落雷などのさまざまなトラブルによる損害を補償してもらうことができます。地震や噴火などによる損害の補償を受けたい場合は、火災保険の付帯保険である地震保険への加入が必要です。

東日本大震災や熊本地震などをきっかけとして地震保険の認知度は上がりつつあり、今後発生しうる大地震に備えて地震保険に加入する人も増えています。当記事では、地震保険の基礎知識や保険料の計算方法などについて解説します。

目次

1. 【基礎知識】そもそも地震保険ってどんな保険?

地震保険は、地震・噴火・津波およびこれらに起因する火災による損害を補償するための保険です。地震保険は火災保険の付帯保険となっているため、地震保険のみに加入することはできません。

大地震が起こった場合、保険会社は大勢の契約者に対して高額な保険料を支払う必要が生じます。そのため、各保険会社は政府と共同で地震保険を運営してリスクを軽減しています。なお、地震保険の保険料や補償内容はどの保険会社でも同じです。

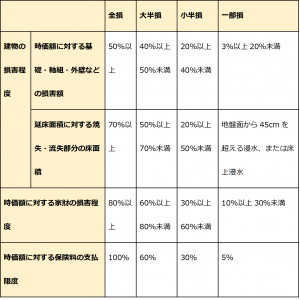

1-1. 地震保険の補償額・認定基準について

地震保険の認定基準は、全損から一部損までの4種類に分類されています。それぞれの認定基準と補償額は次の通りで

(出典:財務省「地震保険制度の概要」/https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm)

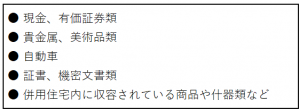

地震保険における基本的な補償対象は居住用建物であり、一般的な住宅はもちろん住宅と店舗などを兼ねた併用住宅も対象の範囲内です。また、敷地内の住宅や物置、車庫などに収容されている家財道具も補償対象となります。ただし、下記のものは補償対象に含まれません。

最初の地震から72時間以内に再度地震や津波などが発生した場合、これらの災害をまとめて1つの災害とみなされます。ただし、地震発生日の翌日から10日以上経って生じた損害は対象外です。

地震によって地すべりや山崩れなどのリスクが生じたために建物が居住不能となった場合、その建物を全損と見なす場合があります。ただし、一時的に避難する場合や地震発生日の翌日から10日以上経ってから居住不能となった場合はこの限りではありません。

2. 地震保険は必要?加入の必要性を徹底解説

日本は世界有数の地震国として知られており、いつどこで地震が発生してもおかしくありません。2021年度における国内の地震発生件数は2,424件であり、このうち7件で何らかの被害が発生しました。

(出典:気象庁「●令和3年(2021 年)の地震活動について」/https://www.jma.go.jp/jma/press/2201/12a/2112jishin2021.pdf)

被災者の生活を支えるとともに被災地の復興を後押しすべく、国や各自治体は次のような公的制度を設けています。

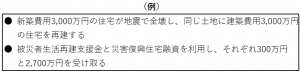

〇被災者生活再建支援金

自治体内で一定数以上の住宅全壊被害が発生した場合、被害を受けた世帯に最大300万円の支援金が支給されます。基本的に世帯ごとの申請となりますが、やむを得ない事情により別居している場合は住民票上の世帯主でない人の申請も可能です。

〇災害援護資金

災害によって世帯主が負傷した、または住居や家財に被害を受けた世帯に対し、生活の再建に必要な資金を低金利で貸し付けます。貸付を受ける条件や貸付限度額は、自治体によってまちまちです。

〇災害復興住宅融資

災害によって全壊または半壊した住宅の所有者および居住者に対し、住宅の再建・購入資金を融資します。融資額は、再建・購入関連費の合計額または2,700万円(土地を取得する場合は3,700万円)のいずれか低い額です。

これらの制度に加えて、一定の条件を満たすと国民年金や所得税などの控除・減免を受けることができます。とは言え、公的制度を活用してもなお自己負担額の重さに悩まされるケースは少なくありません。

上記の例では公的制度によって合計3,000万円を受け取っており、比較的スムーズに新しい住宅を建てることが可能です。しかし災害復興住宅融資は返済が必要なため、2,700万円に利息を加えた額が最終的な自己負担額となります。このように公的制度だけで地震の損害額をカバーすることは難しいため、地震保険への加入をおすすめします。

3. 全国における地震保険の加入状況

2015年度における全国の地震保険世帯加入率は全世帯の29.5%でしたが、2020年度には33.9%まで上昇しました。また新規契約された火災保険の地震保険付帯率は2015年度で60.2%、2020年度で68.3%にのぼり、地震保険加入率と同じく右肩上がりとなっています。これらのデータには各種共済の数値が含まれていないため、実質的な加入率や付帯率はさらに高くなる見込みです。

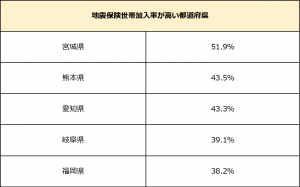

また、2020年度における都道府県別の地震保険世帯加入率および付帯率ランキングは次のような結果となりました。

加入率と付帯率が特に高い宮城県は、2011年の東北地方太平洋沖地震および地震にともなう原発事故で甚大な被害を受けました。またいずれのランキングにも上位に入っている熊本県は、2016年の熊本地震で甚大な被害を受けています。このように、震災を目の当たりにしたことで地域住民の地震に対する危機意識が大幅に高まり、加入率や付帯率の上昇につながったと考えられます。

また、近年は南海トラフ地震への備えとして地震保険に加入する人が少なくありません。南海トラフ地震によって大きな被害が出ると予想される東海・瀬戸内地方から九州北東部にかけての地域でも、やはり加入率や付帯率が高くなっています。

(出典:損害保険料率算出機構「グラフで見る!地震保険統計速報」/https://www.giroj.or.jp/databank/earthquake.html)

4. 地震保険の保険料はどれくらいかかる?

地震保険の保険料は、保険金額に保険料率(基本料金×割引率×長期係数)を乗じて算出します。地震がいつどこで起こるかは誰にもわからず、また被害の内容や規模も一律ではありません。そこで、保険金の支払いになるべく過不足が出ないよう建物の構造や地域の特性などを考慮して保険料を決めます。

〇基本料金

基本料率は、建物の構造基準と所在地によって決まります。木造建築物は耐火性が低いため、鉄骨やコンクリート造と比べて基本料率が高めです。また、地震発生リスクが高い地域や住宅密集地が多く地震の被害が深刻化しやすい地域の基本料率も高めに設定されています。

〇割引率

次に該当する建物は、10~50%の割引が適用されます。

〇長期係数

2~5年の長期で地震保険を契約すると、契約期間の長さに応じて保険料の割引を受けることが可能です。例えば保険期間が3年なら、1年分の保険料に長期係数2.85を乗じた額の保険料を一括払いします。

なお、地震保険料を支払った場合は年末調整や確定申告において地震保険料控除を受けることができます。

まとめ

地震保険は地震・噴火・津波およびこれらに起因する火災の損害を補償するものであり、建物や家財の損壊レベルに応じて保険金を受け取ることができます。民間の保険会社と国が共同で地震保険を運営しているため、どの保険会社を利用しても保険料は一律です。

地震などの被災者をサポートする公的制度もありますが、公的制度だけで損害をカバーすることはほぼ不可能でしょう。そのため、これからマイホームを建築または購入する場合は地震保険への加入をおすすめします。

👉生活クラブ共済連 火災共済+自然災害共済の詳細はこちらまで

「仕事や家事・育児で忙しく、買い物の時間を確保できない」「病気やケガで買い物が大変」などの事情を抱える人の中には、「生協」への加入を検討している人も多いでしょう。食料品や日用品などの自宅配送サービスが便利な生協は、どのような仕組みで運営されているのでしょうか。

当記事では、生協の概要や仕組み、生協を利用するメリット・デメリットについて解説します。生協の利用を開始するまでの流れも併せて確認し、生協のサービスを暮らしの中に上手に取り入れましょう。

目次

2-4. メリット4:配送料が安く割引・無料制度も充実している

1. 生協とは?概要・仕組みを解説

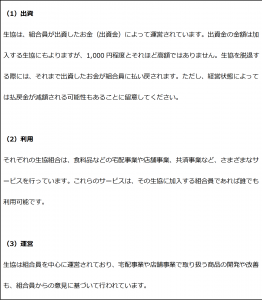

「生協(生活協同組合)」とは、消費生活協同組合法に基づいて設立された非営利組織です。「CO・OP(コープ)」の愛称で親しまれる生協は、消費者がそれぞれお金(出資金)を出し合うことによって成り立っています。組合員は共同して組合を運営することにより、生協の配達や店舗、共済などのサービスを実現しています。

■生協の3つの柱

2. 生協を利用するメリット・デメリット

生協は、組合員が主体となって「出資」「利用」「運営」を担うことによって成り立っている団体です。それでは、生協に加入して組合員となることには、どのような魅力や注意点があるのでしょうか。

ここでは、生協を利用するメリットやデメリットについて解説します。長所と短所の両方をふまえた上で、加入するかどうか検討してみましょう。

2-1. メリット1:品質の高い商品が毎週届く

生協には、国産製品や無添加製品、減農薬野菜など、品質の高い商品が多数取り揃えられています。外国産が多くなりがちな冷凍食品やレトルト食品でも、国産食材や減農薬野菜を使用している製品が多く、こだわりのある人でも安心して利用することができるでしょう。

また、生協オリジナル商品として、電子レンジや湯せんといった簡単な調理で本格的な味わいを楽しめる商品も数多く展開されています。下ごしらえ済み・骨取り済みの魚介類や、使いやすいサイズでバラ凍結された肉などもあるため、うまく活用すれば家事の負担を軽減することが可能です。

生協では、上記のような高品質で安全性・利便性の高い商品を、毎週届けてもらうことが可能です。なお、生協は毎週(毎回)必ず注文しなければならないという決まりはありません。ほしい商品があるときのみ利用することもできるため、各生協の利用ルールを確認した上で上手に生活に取り入れてみましょう。

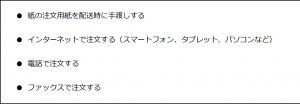

2-2. メリット2:注文方法・受取方法の利便性が高い

加入する生協にもよりますが、多くの生協では次の4つの方法から、自分に合った注文方法を選ぶことができます。

■生協の主な注文方法

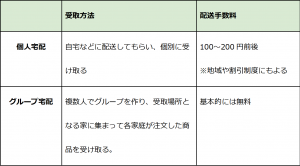

また、注文した商品を受取方法として「個人宅配」と「グループ宅配」の2種類があり、組合員の希望に応じて受取方法を選択することが可能です。

■生協商品の主な受取方法

なお、生協で注文した商品や配送手数料などの支払い方法は、口座振替やクレジットカード決済といったキャッシュレス決済が基本となっています。注文・受け取り・決済のいずれの面でも利便性が高く、自分のライフスタイルに合った使い方ができるでしょう。

2-3. メリット3:ほしい商品を吟味して選べる

スーパーなどの店舗で買い物をしていると、目的の商品以外のものが目に入り、余計なものを買ってしまうことも珍しくありません。一方、生協ではカタログを見ながら商品を吟味できるため、ほしい商品や必要な商品をじっくり選ぶことができます。

また、生協の場合、注文する商品を検討する期間が1週間あるため、注文直前に注文内容を見直して、不要な商品の注文をやめることも可能です。スマートフォンやパソコンで注文する場合、カートに入っている商品の合計金額もすぐに把握できるため、予算オーバーの予防にもつながるでしょう。

2-4. メリット4:配送料が安く割引・無料制度も充実している

生協は大手のネットスーパーと比べると、配送料が安いという特徴があります。基本配送料は地域の生協によって異なりますが、1回の配送につき100~200円程度であることが一般的です。

また、一定の条件を満たせば配送料が安くなる割引制度も充実しています。たとえば、多くの生協では、子育て世帯や高齢者世帯などを対象とした配送料の割引制度が整備されています。

なお、その他の世帯でも、一定額以上の利用やグループ宅配の利用で手数料が割引されたり無料になったりする生協も存在します。地域の生協の割引制度を確認し、自分が利用できる割引制度があれば積極的に利用しましょう。

2-5. デメリット1:注文から配達までにタイムラグがある

生協の宅配サービスを利用するデメリットとして、注文から受け取りまでに時間がかかることが挙げられます。

生協は1週間単位で注文・配送を行います。たとえば、配送日が月曜日の場合、1週目の月曜日にカタログが届けられ、2週目の月曜日に注文が確定し、3週目の月曜日に商品が届きます。このように、注文確定から配達まで1週間程度、カタログ到着から配達まで2週間程度のタイムラグが発生するため、注文したものを忘れてしまうケースも少なくありません。

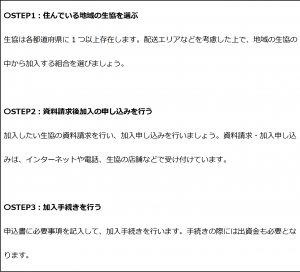

3. 生協を利用する流れ|3STEPでわかりやすく解説

生協のメリット・デメリットをふまえた上で、生協の利用に魅力を感じている人も多いでしょう。ここでは、生協に加入してサービスを利用するまでの流れについて、3つのステップに分けて紹介します。

■生協の利用を開始するまでの流れ

生協への加入手続きが済んだら、組合員として生協の利用をスタートできます。自分のライフスタイルに合った注文方法・受取方法を選び、高品質で安全性・利便性の高い商品を上手に活用しましょう。

まとめ

生協とは、組合員が中心となって「出資」「利用」「運営」を行っている非営利組合のことです。生協の宅配サービスにはデメリットもありますが、「高品質な商品を毎週届けてくれる」「利便性が高い」「ほしい商品をじっくり選べる」などメリットも多数存在します。買い物に行くことが難しい人や、食の安全に配慮している人も便利に利用できるでしょう。

生協の宅配サービスを利用するためには、住んでいる地域の生協に加入する必要があります。自分に合った注文方法・受取方法を選び、生協をうまく利用して高品質かつ便利で安全性の高い商品を暮らしの中に取り入れましょう。

生活クラブ生協へのご加入はこちらから

子どもを妊娠したときは、診断や健診のために病院の受診費用がかかります。出産時には高い入院費用もかかるため、お金の問題で悩んでいる人も多いのではないでしょうか。

子どもを妊娠・出産する人は、出産祝金などの給付制度を利用しましょう。自治体や共済組合が用意している給付制度は、子どもの出産を控えている人も利用可能です。

当記事では子どもが生まれたときに受けられる給付制度について、対象者や支給・給付額などを解説し、おすすめの給付制度も紹介します。

目次

1. 子どもが生まれたときに受けられる給付制度には何がある?

3. 自治体からの給付or共済組合からの給付どちらがおすすめ?

1. 子どもが生まれたときに受けられる給付制度には何がある?

妊娠・出産により各自治体や共済組合から受け取れる給付制度の種類は、「出産祝金」「出産一時金」「出産手当金」の3つです。

それぞれの給付制度について、特徴を簡単に紹介します。

子どもが生まれたときに受けられる給付制度は、出産一時金・出産手当金の2つです。対して、一部の自治体に存在する出産祝金の制度は、子どもが生まれた後に一定の養育期間をおかなければ受け取れません。

また、出産祝金は基本的に少額の祝金が支給される制度であるため、手厚い給付を受けたい場合は出産一時金や出産手当金の利用がおすすめです。

共済組合では、出産一時金・出産手当金の2つの給付制度を用意しています。

2. 【自治体・共済】出産一時金・出産手当金の各条件

自治体・共済による出産一時金・出産手当金の制度に大きな違いはありません。しかし、地域によっては対象者の条件や、支給・給付額がやや異なる可能性も十分に考えられます。

出産を控えている人は、自分が利用できる出産一時金・出産手当金の詳細を知っておくことが重要です。自治体・共済による出産一時金・出産手当金の各条件とポイントを解説します。

2-1. 対象者

出産一時金と出産手当金では、支給・給付の対象者が異なります。

<出産一時金の対象者>

出産一時金の対象者は、国民健康保険や被用者保険の加入者、もしくは加入者の家族(被扶養者)であり、基本的に妊娠4か月(85日)以上で出産をした人です。

対象者の条件を満たしていれば、早産・死産・流産・人工妊娠中絶(経済的理由による中絶を含む)をした人にも、出産一時金が給付されます。

<出産手当金の対象者>

出産手当金の対象者は、被用者保険の加入者であり、出産日以前の42日から出産の翌日以降56日までの範囲で会社を休んだ人です。双子以上の多胎であるときは、出産日以前の98日から出産の翌日以降56日までが支給の範囲です。

また、退職者であっても保険の加入期間が継続して1年以上あり、退職日が出産日以前の42日(多胎であるときは98日)間に含まれるときは、支給対象となります。

2-2. 支給・給付額

出産一時金と出産手当金では、支給・給付額や金額の計算方法に大きな違いがあります。

<出産一時金の支給・給付額>

出産一時金の支給・給付額は、基本的に赤ちゃん1人につき42万円です。共済の場合は、出産費附加金・家族出産費附加金の3万円を加えた45万円となります。

ただし、下記の場合は赤ちゃん1人につき40万8,000円(令和3年12月31日以前の出産は40万4,000円)〜43万8,000円の範囲で支給されます。

<出産手当金の支給・給付額>

出産手当金は、標準報酬日額に対して3分の2をかけた相当額が、1日あたりの支給・給付額となります。標準報酬日額は、社会保険料算定の基礎となる標準報酬月額の平均額を30日で割った相当額です。

出産手当金の支給・給付額は、下記の計算式で表せます。

![]()

2-3. 支給・給付方法

出産一時金は支給・給付方法にいくつかの選択肢があります。対して、出産手当金は現金給付です。

<出産一時金の支給・給付方法>

出産一時金の支給・給付方法は、下記の3通りがあります。

(1)現金給付で受け取る

出産時に医療機関窓口で出産費用を全額負担して、出産後に出産一時金を現金を受け取る方法です。

(2)直接支払制度を利用する

出産一時金の申請を医療機関側が代行して、出産一時金を出産費用にあてて支払う制度です。出産時に医療機関窓口で負担する金額が少なくなり、多額の出産費用を用意せずに済みます。

(3)受取代理制度を利用する

被保険者が自治体や共済に事前申請を行い、医療機関を受取代理人として出産一時金を出産費用にあてる制度です。直接支払制度に対応していない小規模な医療機関で利用できるケースがあります。

<出産手当金の支給・給付方法>

産休明けに出産手当金の申請書を勤務先に提出します。申請の2週間~2か月後に、出産手当金が指定口座に一括振込される仕組みです。

なお、出産手当金は産前休業・産後休業でそれぞれ分けて申請もできます。

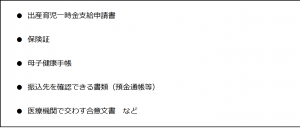

2-4. 申請に必要となるもの

出産一時金と出産手当金は、それぞれで申請に必要な書類が決められています。

<出産一時金の申請に必要となるもの>

出産一時金の申請には、下記の書類が必要です。

各自治体や共済の種類によっては、必要な書類が一部異なるケースもあります。

<出産手当金の申請に必要となるもの>

出産手当金の申請には、下記の書類が必要です。

申請期間の初日に属する月までに、勤務先での12か月の資格期間(保険加入期間)がないときは、添付書類も用意する必要があります。

3. 自治体からの給付or共済組合からの給付どちらがおすすめ?

自治体からの給付と共済組合からの給付にはさほど大きな違いがなく、どちらがおすすめかは一概には言えません。

そもそも共済とは、加入者同士の相互扶助を理念として、加入者が何らかの事態で困っているときに助け合う仕組みのことです。共済の事業には出産一時金・出産手当金だけではなく、生命共済・年金共済・火災共済などのさまざまな種類があります。

出産を控えている人はもちろん、自身や子どもに病気・ケガが起きたときの保障、老後の年金にも備えたい人に、共済組合は向いています。

まとめ

子どもが生まれたときの給付制度には「出産祝金」「出産一時金」「出産手当金」があります。手厚い給付を受けたい人は、自治体や共済による出産一時金か、共済の出産手当金がおすすめです。

出産一時金・出産手当金を利用するときは、申請できる対象者や給付・支給の詳細、必要な申請書類をあらかじめ調べておきましょう。共済では子どもが生まれるときに役立つ出産一時金・出産手当金の他にも、子どもの病気やケガにも備えられる保障プランがあります。

自分や家族が安心して暮らすためには、万が一の備えが重要です。火災や身近な被害から

暮らしを守る方法の1つに、「火災共済」や「火災保険」への加入があります。

火災共済と火災保険のどちらに加入しようか迷っている人は、ぞれぞれの特徴を理解した上で、比較検討することがおすすめです。

今回は、「火災共済の概要」「火災共済と火災保険のメリット・デメリット」について解説します。それぞれに向いている人の特徴にも触れるため、ぜひ参考にしてください。

目次

4. 火災共済・火災保険どちらがおすすめ?それぞれに向いている人

1. 火災共済とは?

火災共済とは、建物または建物内の家財などが火災などにより損害を受けた場合の保障を行う保障事業です。賃貸住宅の場合は、家財のみが保障対象となります。

火災共済の具体的な保障対象や保障内容は、加入先によって異なることが特徴です。多くの火災共済は、パッケージ化された1つの契約を加入者が共有する仕組みであるため、保障内容を自由にカスタマイズすることは難しいといえます。

火災共済プラン・料金例は、下記の通りです。

<加入条件例>

● 構造:耐火構造専用住宅 ● 移住区分:自家 ● 住宅延床面積:50平方メートル ● 家族人数:2人 |

<料金例>

火災共済の掛け金は、加入者の状況にかかわらず一律となっています。火災共済は組合員による「共助」によって成り立っているため、家計に優しい掛け金で加入することが可能です。

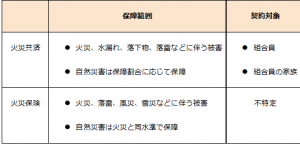

2. 【項目別に比較】火災共済と火災保険の違い

火災共済と火災保険は、どちらも火災や身近な被害に備える点は共通しています。しかし、運営母体や保障の範囲などに違いがあるため、加入を決める前に2つの特徴を正しく理解しておくことが大切です。

ここでは、火災共済と火災保険の違いについて、項目別に比較しながら解説します。

2-1. 運営母体

火災共済と火災保険の運営母体は、下記の通りです。

火災共済は、非営利団体である「生協」「農業協同組合」「漁業協同組合」などが運営を行っています。組合員は万が一に備えてお金を出し合い、運営母体となる各団体が取りまとめを行う仕組みです。

火災保険は、民間企業が運営を行います。保険会社と加入者が直接契約するため、保険料は加入者の状況によって変動します。保険会社は利益を見込む必要があり、保険料は高めに設定されていることが特徴です。

火災共済は「組合員の助け合い」が目的であることに対して、火災保険は「企業の営利」がベースとなります。

2-2. 保障範囲・対象

火災共済と火災保険の保障範囲・契約対象の違いは、下記の通りです。

火災共済と火災保険は、自然災害にも備えることができます。ただし、火災共済の自然災害に対する保障は、火災保険に比べて低く設定されている場合がほとんどです。また、どちらも地震や噴火などによる被害は保障対象外となっています。

火災共済に加入するためには、出資金を払って組合員となる必要があります。

2-3. 地震保険の扱い

火災共済と火災保険のどちらに加入するか判断する1つの材料として、地震保険の扱いにも注目してみましょう。

地震保険は、国と保険会社が共同運営を行っています。地震保険は単体で加入することができません。地震保険への加入を希望する場合は、火災保険とセットで加入する必要があります。地震保険の保険料と保障内容は、すべての保険会社で共通です。

各団体では、火災保険に加入している人が地震に備えられるように「自然災害共済」「地震特約」などのプランを用意しています。地震保険とは異なり、掛け金や保障内容は団体ごとに決められていることが特徴です。

3. 火災共済・火災保険それぞれのメリット&デメリット

火災共済と火災保険は、運営母体や保障対象だけでなく、月々の負担やプランの選択肢などにも違いがあります。自分に合った備えができるように、それぞれのメリット・デメリットに注目してみましょう。

ここでは、火災共済と火災保険のメリット・デメリットについて、詳しく解説します。

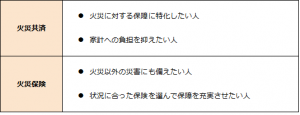

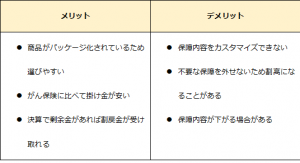

3-1. 火災共済のメリット

火災共済のメリットは、下記の通りです。

〇契約や保障内容がシンプルでわかりやすい

火災共済は、契約や保障内容がシンプルかつわかりやすく設計されています。保障対象が明確で、どのような場合に保障が受けられるのかをイメージしやすいことがメリットです。

〇掛け金が安く家計への負担が少ない

保障内容に違いはあるものの、火災共済は火災保険に比べて安い掛け金で加入できます。掛け金が安く、家計への負担を最小限にできることは大きなメリットです。

火災共済は、プランの選びやすさとコスト面に優れているといえます。

3-2. 火災共済のデメリット

火災共済のデメリットは、下記の通りです。

〇保障内容のカスタマイズができない

火災保険は保障内容がパッケージ化されているため、不要な保障内容を外したりオプションを追加したりといったカスタマイズができません。

〇組合員にならなければ加入できない

火災共済は、組合員にならなければ加入できないケースがほとんどです。組合を脱退する場合は、組合員出資金返戻請求手続きを行うことで出資金が戻ります。

火災共済に加入する場合は、複数の団体を比較検討することが大切です。

3-3. 火災保険のメリット

火災保険には、下記のメリットがあります。

〇設定金額に対して100%保障される

火災共済は、被害状況によって保障が減額されることもめずらしくありません。一方、火災保険は、設定金額に対して100%の保障を受けられます。

〇不要な保障対象を減らすことができる

火災保険は、保障内容のカスタマイズが可能です。自分の状況に合わせて必要な保障を選んで万が一に備えることができます。プランの選択肢が多く、保障が手厚いことも大きなメリットです。

火災保険は、火災共済に比べて自由度が高く、ニーズに合わせてプランを選べます。

3-4. 火災保険のデメリット

火災保険のデメリットは、下記の通りです。

〇保険料が高く家計の負担となりやすい

火災保険の保険料は、保険会社の利益が上乗せされているため火災共済に比べて高い傾向にあります。保険料の支払いが家計の負担となりやすいことがデメリットの1つです。

〇保険会社の選択肢が多くて選びにくい

火災保険を取り扱う保険会社は数が多いため、どこを選んだらいいのか悩んでしまう人も少なくありません。それぞれの保障内容や保険料などを比較するとなると、手間と時間がかかります。

火災保険の加入を検討する場合は、保険会社やプランの選びやすさやコスト面にも注目しましょう。

4. 火災共済・火災保険どちらがおすすめ?それぞれに向いている人

火災共済と火災保険は、特徴とメリット・デメリットを比較した上で、自分の考えに近い方を選ぶことがおすすめです。

下記では、火災共済・火災保険に向いている人の特徴をまとめています。

ただし、状況によって向き不向きは異なります。万が一の備えに対して自分が求めることをイメージした上で、火災共済と火災保険のどちらかを選びましょう。

まとめ

火災共済と火災保険は、運営母体・保障範囲・契約対象などが異なります。どちらに加入するべきか決めかねている場合は、それぞれの特徴とメリット・デメリットを比較することがポイントです。

火災共済は、非営利団体が運営母体となり組合員が掛け金を出し合ってお互いに助け合います。掛け金が安く契約や保障内容がシンプルでわかりやすいことが大きなメリットです。

コストを抑えつつ火災による被害に備えたいという人は、火災共済への加入を検討してみましょう。

👉生活クラブ共済連で取り扱う火災共済についてはこちらをご覧ください

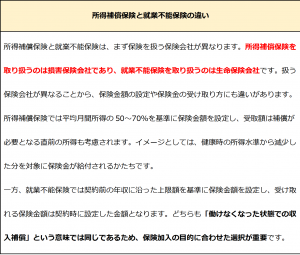

万が一の事故や病気のときに「収入がなくなったらどうしたよいだろう」と不安を感じる方も多いのではないでしょうか。所得補償保険は急な病気やケガで働けなくなった場合に給付が受けられる保険です。

当記事では、所得補償保険の概要から就業不能保険・収入保障保険との違い、所得補償保険のタイプや注意点までわかりやすく解説しています。所得補償保険がおすすめの人や選ぶ際のポイントも紹介しているため、ぜひ参考にしてください。

目次

2. 所得補償保険の2タイプ|短期補償タイプ・長期補償タイプについて

1. 所得補償保険とは?

所得補償保険とは、病気やケガで就業不能となった人に対し、働くことができなかった期間の収入を補償する保険です。

例えば、交通事故で骨折をし2ヵ月間入院した場合には、保険証券記載の保険金額(もしくは平均月間所得)に応じて保険金が受け取れます。保険金は定額払いの場合が多く、毎月一定の金額が保険会社から支払われます。

所得補償保険の保険金は、所得税法施行令第30条第1号の「身体の傷害に基因して支払を受ける保険金」に該当するため、非課税です。保険金を受け取っても税金負担は増加しない側面を持っています。

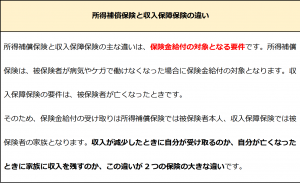

1-1. 所得補償保険と就業不能保険・収入保障保険の違い

所得補償保険と同様に、収入の減少をカバーする保険に「就業不能保険」と「収入保障保険」があります。所得補償保険と2つの保険にはどのような違いがあるのでしょうか。

2. 所得補償保険の2タイプ|短期補償タイプ・長期補償タイプについて

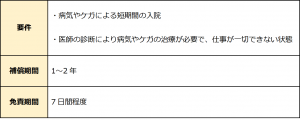

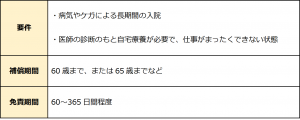

所得補償保険のタイプは、大きく分けて短期補償タイプと長期補償タイプの2つです。短期補償タイプと長期補償タイプは、要件や補償期間、免責期間などで違いがあります。

〇短期補償タイプ

短期補償タイプの所得補償保険は、補償期間が1~2年と比較的短い点が特徴です。補償期間が短い分、長期補償タイプの所得補償保険に比べ、毎月の保険料がやや安価なメリットを持っています。

短期補償タイプの所得補償保険は、結婚や出産、育児などを控えていて、一時的な収入減少にも備えたい人におすすめの所得補償保険です。

〇長期補償タイプ

長期補償タイプの所得補償保険は、60歳までまたは65歳までというように、補償期間が長く設定されています。

長期補償タイプの所得補償保険であれば、病気やケガで寝たきりの状態となった場合でも、長期間に渡って収入減少に対応できます。万が一の事態に備えたい人におすすめの所得補償保険です。

3. 所得補償保険の注意点

所得補償保険は病気やケガで減少した収入をカバーでき、急なリスクに備えられる保険です。ただし、いくつかの注意点があります。

特に、免責期間がある点や補償対象外の範囲がやや広い点には、十分に留意してください。

3-1. 免責期間がある

所得補償保険には、免責期間が設定されています。所得補償保険の補償は免責期間が経過した時点から開始されるため、免責期間内に働ける状態に復帰すると補償は受けられません。

免責期間は、短期補償タイプ・長期補償タイプのどちらにも設定されています。短期補償タイプの免責期間は一時的な収入の減少に対応するという性質上、多くの所得補償保険で7日間程度の短期間です。

一方、長期補償タイプの免責期間は保険会社や保険の種類により、60~365日間程度と幅があります。免責期間が短いほど、補償開始が早くなることから保険給付を受けやすくなりますが、保険料は高めとなる傾向です。

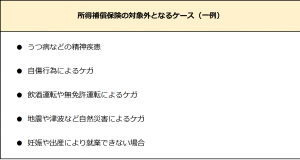

3-2. 補償対象外の範囲がやや広い

所得補償保険はすべての病気やケガが対象となる訳ではなく、補償対象外の範囲は他の保険と比べやや広くなっています。多くの所得補償保険で補償対象外となるケースは、下記の通りです。

保険給付を受ける段階で気付くことがないように、どこまでが補償対象となるか事前に確認しておきましょう。

なお、うつ病などの精神疾患や妊娠・出産の場合には、国や各自治体が補助制度を設けているケースがあります。行政制度の利用も、収入減少に対応する手段の1つです。

4. 所得補償保険はどのような人におすすめ?

所得補償保険は、特に自営業や個人事業主(フリーランス)の収入減に役立ちます。自営業や個人事業主の場合、働けなくなることは収入がなくなることに直結しやすいためです。

自営業や個人事業主は、会社員と公務員と比較して公的保障にも不安が残ります。会社員や公務員が加入する健康保険には傷病手当金制度がありますが、自営業や個人事業主が加入する国民健康保険には傷病手当金制度がありません。会社員や公務員には労災保険による休業補償給付がある点も大きな違いです。

したがって、自営業や個人事業主の場合、不慮の病気やケガに備えて所得補償保険に加入する必要性は高くなります。会社員や公務員の場合でも、就業先を退職しなければならない状況に備えたい場合は、長期補償タイプの所得補償保険の検討をおすすめします。

5. 所得補償保険を選ぶ際に確認すべき2つのポイント

所得補償保険を選ぶ際は、給付金額・給付条件の2つのポイントを確認しましょう。それぞれのポイントの詳細は下記の通りです。

〇給付金額

所得補償保険の給付金額(保険金額)は、加入している公的医療保険制度と前年の平均月間所得額により上限が決まり、その範囲内で金額を設定します。

給付金額が多ければ多いほど月々の保険料は高くなるため、給付金額と保険料のバランスを考慮して金額を設定しましょう。

〇給付条件

所得補償保険の給付条件は、多くの場合で「病気やケガにより働くことができない状態」です。ただし、詳細な条件は保険会社により違いがあります。したがって、条件の確認は所得補償保険選びの大切なポイントです。

また、精神障害補償特約や妊娠時特約を付けられる所得補償保険もあるため、保険加入の目的に合わせ、適切な保険を選択してください。

まとめ

所得補償保険は、病気やケガで急に働けなくなった場合に給付が受けられるものです。種類には、短期補償タイプと長期補償タイプの2つのタイプがあります。自営業や個人事業主は働けなくなった場合に公的保障が受けにくいことから、特に必要性の高い保険です。

所得補償保険を選ぶ際には、免責期間や補償対象の範囲に注意しましょう。また、給付金額や給付条件の確認も大切です。どのような状況に備えるのか明確にし、自分の家庭や働き方に適した所得補償保険を選択してください。

ペットの治療費を補償するペット保険には、オプションで特約を追加できる場合があります。さまざまな種類がある特約の中でも、多くのペット保険で用意されている特約が「ペット賠償責任特約」です。

ペット賠償責任特約が具体的に役立つケースを知りたい、必要性を理解した上で付帯を判断したい人も多いのではないでしょうか。当記事ではペット賠償責任特約とは何かを、費用詳細や補償対象・対象外となるケースも含めて分かりやすく解説します。

目次

3-2. 被保険者の損害賠償責任は発生したが補償対象外だった

1. ペット賠償責任特約とは?

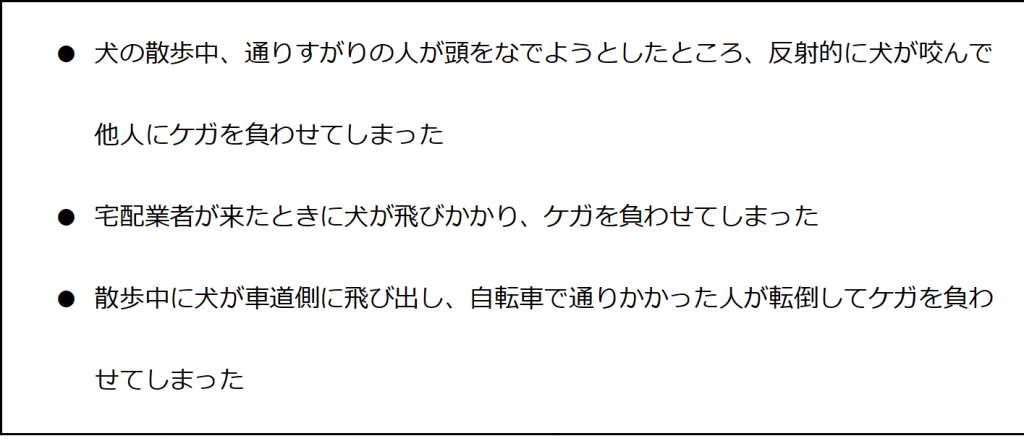

ペット賠償責任特約とは、飼っているペットが他人にケガをさせてしまったり、他人のものを壊してしまうことで損害を与えたとき、損害賠償金額のうち一定範囲内を保険で補償できる特約です。ペットのケガや病気に備えるために加入するペット保険に対して、ペット賠償責任特約はペットが危害を加えたときのために付帯します。

実際に、ペットが他人に損害を与えるケースは少なくありません。環境省が発表した動物愛護管理行政事務提要資料の「犬による咬傷事故状況(平成30年度)」では、平成30年度の犬による咬傷事故件数は4,249件でした。同年度の咬傷事故を起こした咬傷犬のうち、4,235頭は飼い犬であるように、ペットが他人に損害を与えるケースは起こり得ます。

(出典:環境省「3. 動物による事故」/https://www.env.go.jp/nature/dobutsu/aigo/2_data/statistics/files/r01_3_3_1.pdf)

ペット賠償責任特約は、ペットが他人に損害を与えたときの自己負担を抑えるために必要性の高い特約です。

1-1. ペット賠償責任特約の保険料と補償金について

ペット賠償責任特約を付帯するときは、本体であるペット保険の保険料に加えて、特約分の保険料を追加で支払う必要があります。ペット賠償責任特約の保険料が負担にならないか、心配な人も多いでしょう。

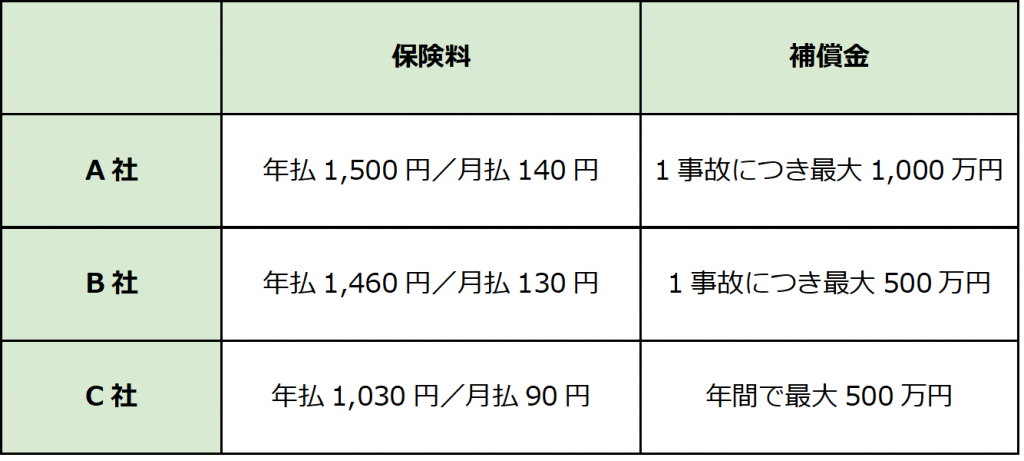

下記に、ペット賠償責任特約の保険料と補償額の例をいくつか紹介します。

上記3社の例で挙げたように、ペット賠償責任特約の保険料は一貫して少ない額に抑えられていることが特徴です。年払で約1,000~1,500円、月払でも約80~150円が保険料の相場であり、生活の負担となる心配はほとんどありません。

一方で、補償額の限度額は300万~1,000万円と保険会社によって大きく差が開きます。他人に与えた損害の内容によっては損害賠償額が高額となるケースがあるため、十分な限度額の商品を選ぶことが大切です。限度額の定め方も、1事故につき限度額を定める商品と、年間で限度額を定める商品があります。

また、保険会社によっては1事故につき数千円の自己負担額が必要なケースもあります。保険会社の説明や約款をしっかりと確認した上で、支払う保険料と補償額のバランスを考えてペット賠償責任特約を選ぶことをおすすめいたします。

2. ペット賠償責任特約の補償対象となるケース

ペット賠償責任特約の補償対象となるケースは、主に「対人賠償」「対物賠償」「対ペット賠償」の3つです。3つのケースそれぞれについて、具体的なシーンを紹介します。

〇対人賠償のシーン

〇対物賠償のシーン

〇対ペット賠償のシーン

上記のようにペットが他人にケガを負わせたり、他人の所有物やペットに危害を加えたりしたときが、ペット賠償責任特約の補償対象となるケースです。

3. ペット賠償責任特約の補償対象とならないケース

ペット賠償責任特約は、ペットが他人に損害を与えた場合に無条件で補償を受けられる特約ではありません。ペットが他人に損害を与えた状況によっては補償対象とならず、保険金が支払われないケースもあるため注意が必要です。

ペット賠償責任特約の補償対象とならない2つのケースを解説します。

3-1. 被保険者の損害賠償責任が発生しなかった

被保険者の損害賠償責任が発生しなかったケースでは、ペット賠償責任特約の補償対象となりません。具体的には、下記の状況が例として挙げられます。

〇ドッグラン参加中に犬同士が衝突して、他人の犬にケガを負わせた

ドッグラン内で犬同士が衝突したことにより他人の犬にケガを負わせた場合、一般的に被保険者の過失にはなりません。

〇ペットをペットホテルに預けているときに、他人のペットにケガを負わせた

ペットが被保険者以外の人に管理されている状況での事故は、被保険者に損害賠償責任が発生しない場合があります。

〇ペットが他人の大事にしている物品を破壊したときの慰謝料

事故の状況や損害の内容によって異なるものの、対物・ペットの事故でも被害者への慰謝料が発生しないことがあります。

3-2. 被保険者の損害賠償責任は発生したが補償対象外だった

被保険者の損害賠償責任は発生したが補償対象外だったケースでは、ペット賠償責任特約の保険金が支払われません。下記の状況が例として挙げられます。

〇レンタル中のDVDをペットが破損してしまった

被保険者が所有や管理をしているものは、他人から預かっている物品であっても、ペット賠償責任特約の補償対象外です。

〇同居中の親族にペットがケガを負わせてしまった

被保険者と同居する親族は「他人」と見なされず、補償対象外です。

〇狂犬病のワクチン接種を怠って、他人のペットに損害を負わせてしまった

犬を飼育する場合は、狂犬病のワクチン接種が義務付けられています。ワクチン接種を怠ったことで生じた他人への損害は、ペット賠償責任特約では補償されません。

4. ペット賠償責任特約は「重複契約」に要注意!

ペット賠償責任特約を付帯するときは、他の保険との重複契約に注意してください。自動車保険や火災保険の中には、個人賠償責任特約と呼ばれる特約を用意する商品もあります。

個人賠償責任特約とは、日常生活の事故によって法律上の損害賠償責任が発生した場合に、保険で補償してくれる特約です。個人賠償責任特約の補償対象にはペットが他人に損害を与えたケースも含まれており、基本的にペット賠償責任特約よりも補償額が高くなっています。

ペット賠償責任特約と個人賠償責任特約を重複契約しても、保険金を重複して受け取れるわけではありません。保険金は実際の損害額以上には支払われないため、重複契約は保険料を無駄に支払うこととなってしまいます。

5. ペットによる賠償責任事故が発生した際の流れ

ペットによる賠償責任事故が発生した際は、下記の流れで事故発生後の処理を進めます。

事故が対人や対ペットの場合は、被害者の救護を最優先で行います。写真撮影では損害状況のわかる写真が必要です。

救護や写真撮影を終えた後は、すみやかに保険会社に通知してください。保険会社によっては、被保険者の代わりに示談交渉をしてくれるサービスが付帯することもあります。

まとめ

ペット賠償責任特約は、ペットが他人に損害を与えたときに保険から保険金が支払われる特約です。ペット賠償責任特約を付帯しておくと、万一のときにも賠償金額が全額自己負担とならずに済みます。

ペット賠償責任特約を検討する上では、補償対象・対象外となるケースを知っておくことが大切です。契約する前には、加入保険の特約との重複契約にも注意しましょう。

ペット賠償責任特約の付帯や、あわせてペット保険の見直しも検討している人はアニコム ペット保険をぜひチェックしてください。

W2111-0097

日本人が人生のなかでがんと診断される確率は、50~65%(2人に1人)です。

(出典:がん情報サービス「最新がん統計」)

がん治療にかかる医療費は、公的医療保険の給付や保険診療の適用がある場合でも、症状や治療方法によっては高額となる場合があります。将来の不安を軽減したい人は、「がん保険」に加入することも1つの方法です。

今回は、「がん保険の保障内容」「がん保険の選び方」について解説します。がんのリスクに備えられる「がん共済」の特徴にも触れるため、ぜひ参考にしてください。

目次

2-3. ポイント3:悪性新生物および上皮内新生物に対する備え

3. がんのリスクに備えるがん保険以外の方法「がん共済」とは?

1. そもそもがん保険とは?何に対して保障される?

がん保険とは、がんのリスクに備える保険です。がん保険は、さまざまな保険会社から販売されています。がん保険に加入する目的は、がんの診断を受けた後の経済的な負担を軽減することです。

一般的な医療保険は、がん以外の病気やケガも保障されます。ただし、医療保険には支払限度日数があることが特徴です。一方、がん保険は医療保険に比べて長期治療や再発に伴う治療への保障が充実しています。がん保険は、がんに特化した保険です。

ここでは、がん保険の保障内容と受け取れる給付金について解説します。

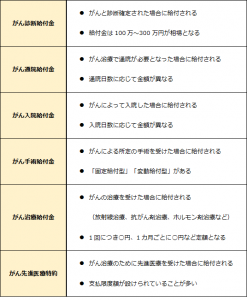

1-1. がん保険の保障内容・受け取れる給付金

がん保険の保障内容と受け取れる給付金は、下記の通りです。

がん保険の基本的な保障内容は、全ての保険会社で共通しています。

がん先進医療特約は、オプションの保障です。がん先進医療は保険診療適用外となるため、費用は自己負担となります。がん先進医療特約を付けることで、費用の負担を軽減しつつ治療の選択肢を広げることが可能です。ただし、商品によっては、がん先進医療特約が付けられない場合があります。

2. がん保険の選び方|5つのポイント別に解説!

がん保険に加入する場合は、がん保険の保障内容・受け取れる給付金を理解したうえで、自分に合った商品を選ぶことが大切です。

がん保険を選ぶポイントは、下記の5つです。

ここでは、それぞれのチェックポイントについて詳しく解説します。

2-1. ポイント1:主な保障内容

がん保険は、保障内容によって商品タイプが異なります。それぞれの特徴を理解したうえで、ニーズに合った商品タイプを選びましょう。

主な商品タイプの特徴とそれぞれのメリット・デメリットは、以下の通りです。

〇診断給付金タイプ

診断給付金が主な保障内容となります。入院給付金・治療給付金が含まれている商品も多いことが特徴です。保険金請求ができるタイミングが早いため、治療への備えがスムーズに進みます。ただし、給付額が症状や治療方法に見合うとは限りません。

〇入院給付金タイプ

入院給付金が主な保障内容となる商品です。多くの商品は、診断給付金・手術給付金も含まれています。入院日数に応じて給付金が算出されるため、治療が長引いても安心です。ただし、入院せずに通院治療を行う場合には不向きです。

〇治療給付金タイプ

がんの治療に関する給付金が主な保障内容となります。治療が長引いた場合でも経済的な負担を軽減できることがメリットです。ただし、がん治療に特化しているため、治療以外にかかる費用への備えが不足する場合があります。

商品の中心となる保障を確認し、不足している保障はオプションを付けることも検討しましょう。

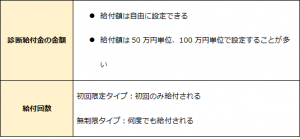

2-2. ポイント2:診断給付金の金額・給付回数

給付金の金額や給付回数は、商品によって異なるため、事前に確認が必要です。下記では、診断給付金の金額・給付回数についてまとめています。

公的医療保険が適用されない人や収入減少に備えたい人は、診断給付金の金額を高く設定することがポイントです。

また、給付回数を無制限にすることで、がんの再発リスクに備えることができます。ただし、2年に1度など制約があったり保険料が高かったりすることもあるため、十分検討しましょう。

2-3. ポイント3:悪性新生物および上皮内新生物に対する備え

がん保険を選ぶ場合は、悪性新生物と上皮内新生物の両方に備えておくことがポイントです。「悪性新生物=悪性腫瘍」「上皮内新生物=がんが上皮内にあり深くまで広がっていない状態」を意味します。

がん保険のなかには、上皮内新生物は診断給付金の対象外となるものがあります。万が一に備えるために、上皮内新生物に対しても保障が受けられる商品かどうか確かめておきましょう。同額保障タイプであれば、悪性新生物と上皮内新生物に対して同じように保障されます。

特に、子宮頸がんは上皮内新生物の可能性が高いため、女性は保障を手厚くしておくことがおすすめです。

2-4. ポイント4:がん治療の入院・通院時での保障

がん治療のための入院や通院に備えて、診断給付金だけでなく入院給付金・通院給付金も備えておきましょう。診断給付金・治療給付金の設定金額が高い場合、必要に応じて加入を検討する必要があります。

公的医療保険を利用する場合でも、経済的な負担を軽減するためには、1カ月あたり10万円を目安に保障を確保しておきましょう。

治療方法は、症状や状況に合わせて「手術療法」「化学療法」「放射線治療」から選択します。全ての治療方法でも保障が受けられるように、手術給付金・放射線治療給付金・抗がん剤やホルモン剤治療給付金が備わっているがん保険を選ぶことがポイントです。

2-5. ポイント5:がん保険の保障期間

がん保険には、「定期タイプ」「終身タイプ」の2つがあります。

定期タイプは、若い人ほど保険料が安く、更新に合わせて保険料が高くなることが特徴です。終身タイプは、保険料が高くなることはありません。しかし、若い人は保険料の負担が大きく感じる場合もあります。

保険内容の見直しのしやすさや更新手続きができるかどうかも考えたうえで、保障期間を選びましょう。

3. がんのリスクに備えるがん保険以外の方法「がん共済」とは?

がんのリスクに備える方法に、「がん共済」への加入があります。

がん共済は、組合員が掛け金を負担し、組合員のなかで必要としている人が共済金を受け取る仕組みです。がん保険は営利目的である保険会社が契約者の保険料を運用するのに対し、共済組合は非営利団体であるため相互扶助を目的としています。

また、がん共済の加入対象は、共済組合員または組合員の家族が対象です。がん共済に加入するためには、共済組合への加入が必要となります。

がん保険と比較したがん共済のメリット・デメリットは、下記の通りです。

がん共済は、子供が独立した人や月々の費用を抑えたい人に適しています。また、最低限のがんの備えをしたい人にもおすすめです。

生活クラブ共済連には、がんや病気に備える共済が充実しています。がんのリスクに備えたいと考えている人は、生活クラブ共済連をチェックしてみましょう。

まとめ

がん保険は、保険会社から販売されているがんに備える保険です。がん保険には、診断給付金・通院給付金・入院給付金・治療給付金などがあります。

数多くあるがん保険のなかから自分に合った商品を選ぶためには、保障内容や給付金額など5つの項目に注目することがポイントです。また、がんのリスクに備えるにあたり、がん共済に加入する方法もあります。自分のニーズに合った備えができるように、それぞれの特徴やメリット・デメリットを比較して加入先を決めましょう。

👉生活クラブオリジナルのがん保険はこちらをごらんください

40歳の誕生日を迎えると介護保険に加入し、保険料を支払う義務が発生します。介護保険の存在自体は知っているものの、どのような制度であるかが分からず、「何のために保険料を支払うのか」と感じる人もいるでしょう。

この記事では、介護保険の対象者と保険料の決まり方を解説します。あわせて、介護保険料がどのような目的に使用されるか・公的な介護保険プラスアルファの備えを作る方法も解説するため、ぜひ参考にしてください。

目次

1. 介護保険とは?

介護保険とは、介護を必要とする人およびその家族を社会全体で支えるために創設された制度です。介護保険では、自分自身や家族が介護を必要とする状態に到った場合、要介護・要支援認定を受けることによって、介護サービスを利用することが認められます。介護保険の保険者は、市区町村と広域連合会です。40歳以上の人は介護保険に加入し、高齢化社会を支える義務を持ちます。

介護保険で利用できる介護サービスは、居宅サービス・施設サービス・地域密着型サービスの3種類です。居宅サービスには、訪問介護や訪問入浴介護などが含まれます。介護老人福祉施設入居者生活介護・介護老人保健施設入居者生活介護などが、施設サービスの一例です。地域密着型サービスには、訪問・通所型サービスや認知症対応型サービスなどが含まれます。

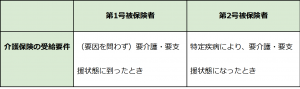

2. 介護保険の対象者

介護保険には、40歳以上の国民が加入します。介護保険の対象者は第1号被保険者・第2号被保険者のいずれかに区分されて、所定の方法によって介護保険料を支払う仕組みです。

以下では、介護保険の被保険者の区分および要支援・要介護認定の申請方法を解説します。

2-1. 「被保険者」の2種類の区分

第1号被保険者とは、40歳以上65歳未満で、健保組合、全国健康保険協会、市町村国

保などの医療保険に加入している人です。第2号被保険者とは、65歳以上のすべての人のことを指します。第1号被保険者と第2号被保険者では、介護保険の受給要件が異なるため、注意しましょう。

特定疾病とは、厚生労働省の定める16の疾病です。たとえば、がん(末期)・関節リウマチ・筋萎縮性側索硬化症などが特定疾病に該当します。

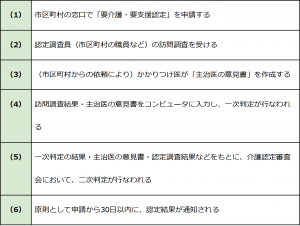

2-2. 「要介護認定」の申請方法

第1号被保険者・第2号被保険者のいずれに区分される人も、介護サービスを利用するためには、市区町村の窓口にて、要介護・要支援認定を申請する必要があります。要介護・要支援認定の申請から結果が通知されるまでの大まかな流れは、下記の表の通りです。

要介護・要支援を申請する際には、申請書・介護保険の被保険者証(第1号被保険者のみ)・医療保険の被保険者証(第2号被保険者のみ)が必要です。申請書にはマイナンバーの記載も必要であるため、マイナンバー通知書もしくはマイナンバーカードも準備しておきましょう。

入院中などの理由で本人の申請が難しい場合は、家族もしくはケアマネージャーが申請手続きを代行することも認められます。ケアマネージャーに代行を依頼する場合は、自宅周辺の居宅介護支援事業所に相談しましょう。

認定結果は、要介護1〜5・要支援1〜2・自立のいずれかに区分されます。要介護1〜5・要支援1〜2の認定を受けると、介護サービスの利用が可能です。

3. 介護保険料が決まる仕組み

第1号被保険者の介護保険料は、市区町村や特別区の「介護保険事業計画」をもとに、制度の運営に必要な予算の約2割を第1号被保険者全員でまかなうように決定されます。

ただし、予算の約2割を全員で均等に負担するわけではなく、所得や課税の有無などを考慮し、介護保険料が決定される仕組みです。第2号被保険者の場合は、加入している医療保険ごとに定められた方法に従い、介護保険料が計算されます。

3-1. 介護保険料の月間支給限度額

介護保険料をきちんと支払うことにより、介護保険の被保険者は、通常より割安な自己負担額で介護サービスを利用できます。介護サービスを利用するときの自己負担額は、サービス費用の1割〜3割です。自己負担額を超える金額は、介護保険から給付されます。

また、居宅サービスでは、要介護・支援度に応じた月額支給額が決まっており、一定の範囲に自己負担額を抑えることが可能です。

※1単位を10円として計算。市区町村・特別区によっては月額支給限度額の計算結果が異なるため、詳細は要確認。

月額支給限度額を超える金額は全額自己負担とされるため、ケアマネージャーとよく相談し、必要な介護サービスを見極める必要があります。また、施設サービスや福祉用具購入費など月額支給限度額の対象に含まれない介護サービスも存在する点に注意しましょう。

また、自己負担額が極端に高くなる場合は、高額介護サービス費を受けることが可能です。高額介護サービス費における負担限度額は所得水準・住民税の課税状況・生活保護受給状況などに応じ、1万5,000円〜14万100円の間で決定されます。

3-2. 介護保険料の支払い方法

第1号被保険者は原則的に、年金からの天引きによって介護保険料を支払います。ただし、年金額が年額18万円未満の人は、送付される納付書を使用して、支払うことが必要です。

健保組合、全国健康保険協会の医療保険に加入している第2号被保険者は、給与天引きによって介護保険料を支払います。このときの介護保険料は労使折半で負担するため、実際に天引きされる金額は、支払うべき介護保険料の半額です。市町村国保の医療保険に加入している第2号被保険者は、国民健康保険の保険料に上乗せし、介護保険料を支払います。

4. 生活クラブの「コープの介護保険」について

ここまで紹介したように、公的な介護保険では、要介護・支援認定を受けるまで、介護費用のサポートを受けることが困難です。また、第2号被保険者の場合、交通事故など特定疾病以外の要因によって介護が必要になったとしても、介護サービスを利用できません。

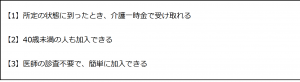

生活クラブでは、「コープの介護保険」を取扱ってします。コープの介護保険の主な特徴は、下記の3点です。

介護はいつ直面するかを推測できない問題であるからこそ、転ばぬ先の杖として金銭的なサポート手段を確保しておく必要があります。家族や自分自身のため、もしものときのサポート手段を確保したい人は、ぜひ生活クラブに相談ください。

まとめ

介護保険とは、介護が必要な人・家族を社会全体で支えるために運営される制度です。40歳以上65歳未満の人は第2号被保険者に該当し、給与天引き・国民健康保険に上乗せする方法で、介護保険料を支払います。

第2号被保険者が介護サービスを利用するための条件は、特定疾病により、要介護・支援認定を受けることです。特定疾病以外のケガや病気などによって要介護・支援状態に到ったときに備えるためには、生活クラブで扱っている「コープの介護保険」を活用しましょう。

ストレスを感じることが多い現代社会において、うつ病は誰でもかかりうる疾患のひとつと言えます。実際にうつ病と診断された方や、うつ病の兆候を感じている方もいるでしょう。うつ病と診断された場合には、仕事を一定期間休んだり通院したりする必要があるため、収入や医療費・生活費の心配をしている方も多いのではないでしょうか。

この記事では、うつ病が仕事に及ぼす影響や、うつ病の方が生命保険など各種保険に加入する条件、うつ病でも加入しやすい保険について解説します。活用可能な公的保障やおすすめの保険・共済商品も併せて確認し、経済面での不安を少しでも和らげましょう。

目次

1. うつ病は仕事にどのような影響を及ぼすのか

社会人が働くことの目的のひとつに「収入を得て生活の基盤を維持すること」が挙げられます。しかし、うつ病を患うと思ったように働くことができず、休職・退職せざるを得ない場合も珍しくありません。それでは、うつ病は仕事にどのような影響を及ぼすのでしょうか。

武田薬品工業の調査によると、うつ病と診断された社会人のうち、約6割が仕事を休んで療養しています。休職期間は人によって様々ですが、1ヶ月以上休んだ方が75%を占めており、1年以上休んでいる方は22%に上ります。うつ病の診断後、退職した方が22%いることも見落とせないポイントです。

仕事を休んでいる間に静養しても、元の部署で以前のように働くことが難しいことも考えられます。もちろん、休職後に元の部署で復職した方はうつ病で休職した方の35%を占めていることから、元の部署に戻れるまで症状が快癒した方も珍しくありません。

一方で、うつ病で休職した方のうち、他の部署に異動して復職した方は18%、休職後に退職した方は37%を占めています。元の部署や従来の業務に戻れないケースがあることも覚えておく必要があるでしょう。休職の長期化や復職後のうつ病再発に備え、将来のためにできる限り準備することが大切です。

(出典:武田薬品工業「勤務形態別うつ患者さん定量調査」/https://www.takeda.com/ja-jp/announcements/2020/WMHD/)

2. うつ病の人は生命保険に加入できる?

うつ病の場合、長期の入院や通院、服薬が続く可能性が高く、他の病気にもつながるリスクも高いと保険会社が判断することがほとんどです。現在加入している保険を継続することは可能でも、新規加入は難しいと言えるでしょう。

このように、うつ病の方は生命保険や医療保険への加入ハードルが健康な方よりも高い状態です。保険に加入しやすい条件や保険に関するポイントを押さえ、可能な限り将来への備えを整えておきましょう。

2-1. うつ病診断後でも生命保険に加入しやすい条件

生命保険や医療保険に加入する際には、一般的に被保険者の直近5年以内の通院歴・入院歴・投薬歴、現在の健康状態などを保険会社に告知する義務があります。

一方、5年以上前にうつ病が完治しており、その後は診察・治療を受けていない場合には告知義務はありません。また、医師の診断によっては完治から5年以内でも加入が認められる場合もあります。告知の条件や加入条件は保険会社や商品によって異なるため、加入申し込みの際には保険会社に可能な限り詳細な状況を伝え、トラブルを未然に防ぎましょう。

2-2. うつ病を隠しての保険申し込みはNG

うつ病を隠して保険加入に申し込むなど、うつ病であることを保険会社に事前に告知しなかった場合、告知義務違反とみなされる恐れがあります。

告知義務違反が発覚しだい契約解除となったり、保障を受けられなくなったりする可能性があるため、うつ病であることは事前に必ず告知するようにしましょう。共済の場合、うつ病での方でも加入できる共済商品が多い傾向があるため、共済の中から自分に適する商品を選ぶこともおすすめです。

2-3. 保険更新時にうつ病の告知義務はなし

うつ病を患う前に、定期的に更新するタイプの生命保険や医療保険に加入していた方の場合、更新が可能かどうか気になる方も多いのではないでしょうか。

更新時には疾患や健康状態に関する告知は必要ないことが一般的であり、新規加入時のような審査もないため、基本的にはそのまま更新することが可能です。ただし一度解約したものに再加入する場合は、改めて告知義務が発生したり審査が行われたりすることに注意しましょう。

3. うつ病でも加入しやすい3つの保険

うつ病の場合、健康な方よりも生命保険や医療保険に加入するハードルが高くなるものの、すべての保険に加入できないわけではありません。うつ病でも加入しやすい保険には、どのようなタイプのものがあるのでしょうか。

ここでは、うつ病の方も比較的加入しやすい3種類の保険について解説します。

3-1. 引受基準緩和型医療保険

「引受基準緩和型医療保険」とは、一般的な保険よりも告知条件のハードルが低い医療保険であるため、うつ病を患っている方でも比較的加入しやすい保険と言えます。

ただし、「保険料が割高である」「特約が限られる」「保障の削減期間がある」などのデメリットもあることに注意が必要です。加入条件や保険料をきちんと確認した上で加入を検討しましょう。

3-2. 無選択型保険

引受基準緩和型医療保険への加入が難しい場合、無選択型保険への加入を視野に入れてもよいでしょう。「無選択型保険」とは事前の告知が不要な保険であり、引受基準緩和型医療保険よりも加入できる可能性が高い保険です。

無選択型保険には大多数の方が加入できますが、一般的な保険と比べると加入年齢や保障内容に制限がある場合がほとんどです。引受基準緩和型保険よりも保険料が割高であることや、基本的には既往症は保障されないことを考慮した上で、加入するかどうか考えてみるとよいでしょう。

3-3. がん保険

「がん保険」とは、がん治療を保障対象とした保険を指します。がん保険の告知事項はがんの既往歴(診察歴・入院歴・投薬歴)など、がんに関することに限られています。

がん保険加入にあたってうつ病であることを告知する必要はないため、うつ病の方でも加入しやすいと言えるでしょう。

4. うつ病になってしまったら|頼れる公的保障4つ

一般的な民間保険では加入時にうつ病を告知する必要があるため、うつ病の方は加入のハードルが上がります。加入しやすい保険も保険料が割高であったり保障内容に制限があったりする場合も多いため、公的保障を積極的に活用することが重要です。

ここでは、うつ病になってしまった場合にも頼りになる4つの公的保障を紹介します。制度をしっかりと活用し、経済面での不安を可能な限り軽減しましょう。

4-1. 高額療養費制度

「高額療養費制度」とは、1ヵ月にかかった医療費の自己負担額について、所得に応じた限度額(上限額)を設ける制度です。月あたりの自己負担額が限度額を超えた場合、超過分については払い戻しを受けられます。

また、1年間のうち高額療養費制度の払い戻しが3ヵ月以上ある場合、「多数該当」として4ヵ月目以降は限度額が下がります。限度額は所得によって異なるため、事前に確認しておくと安心です。

4-2. 傷病手当金

公務員や会社員が加入している公的医療保険では、病気やケガなどで休業した際に「給与日額×2/3×休業日数」の「傷病手当金」を受け取れる制度があります。

連続休業4日目から、最大で1年6ヵ月まで受給できるため、療養が長期化しやすいうつ病の方も活用しやすい制度と言えるでしょう。

4-3. 心身障害者医療費助成制度

「心身障害者医療費助成制度」とは、心や体に障害をもつ方の医療費負担を軽減する制度です。うつ病の場合、精神障害者保健福祉手帳が交付されていればこの制度を活用できます。

制度の内容や対象となる障害の度合いは、都道府県・市町村といった自治体によって異なります。制度の利用に所得制限が設けられている場合もあるため、居住地の自治体に問い合わせて確認しておきましょう。

4-4. 自立支援医療制度

「自立支援医療制度」は、医療費の自己負担額に上限を設けることにより、患者の医療費負担を軽減する制度です。公的医療保険では3割負担となるケースでも、この制度を活用すれば1割負担にできるため、医療費負担を大幅に軽減することができます。

ただし、自立支援医療制度の対象は通院治療やデイケア、訪問介護が中心であり、入院や保険適用外のケアは制度の対象外です。風邪やケガなど、精神疾患以外の病気やケガは制度の対象とならないことにも注意しましょう。

まとめ

うつ病と診断された場合、心身ともに健康な方と比べると、民間の生命保険や医療保険に加入するハードルは高くなります。うつ病でも加入しやすい保険への加入を検討したり、公的保証をしっかり活用したりと、経済的な不安を軽減するために準備することが重要です。

生活クラブ共済連では、 CO・OP共済《たすけあい》 生活クラブ共済ハグくみなど、うつ病と診断された方でも加入のハードルが一般的な保険よりも低い共済商品を取り扱っています。うつ病の方で、生命保険や医療保険への加入を考えている方は、ぜひ生活クラブ共済連の共済への加入をご検討ください。

ペット保険への加入は、ペットのケガや病気に備える1つの方法です。しかし、ペット保険の種類が多くてどのように選べばよいのか迷ってしまう人も少なくありません。

新たにペットを飼い始めた人や現在加入しているペット保険の見直しを考えている人は、複数のペット保険を比較しながらペットに適した内容を選びましょう。

今回は、ペット保険を選ぶにあたり知っておくべき基本的な知識と、ペット保険の選び方について解説します。ペットの診療費用例とペット保険による補償例にも触れるため、ぜひ参考にしてください。

目次

1. ペット保険とは?

ペット保険とは、ペットの病気やケガなどに備えることができる保険です。ペット保険に加入すると、毎月保険料を支払う代わりに病気やケガの診療費用が補償されます。

ペット保険の補償対象や範囲は、保険会社によってさまざまです。保険料と補償内容を確認し、ペットと飼い主が安心して暮らせるようなペット保険を選びましょう。

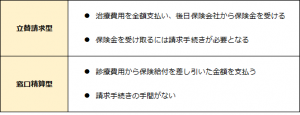

また、病気やケガでペットが病院を受診した場合の保険金の請求方法もチェックしておくことが大切です。保険金の請求方法には、「立替請求型」「窓口精算型」の2つがあります。それぞれの請求方法の特徴は、下記の通りです。

上記のうち、立替請求型が一般的な請求方法です。窓口精算型の場合、ペット保険会社が提携する動物病院を利用する必要があります。

2. そもそも犬・猫のペット保険の必要性は?

ペットの病気やケガが起こる可能性は、犬種(猫種)・年齢・遺伝などもあるため数字で示すことはできません。しかし、犬・猫が病気やケガに見舞われるリスクは高く、若い年齢であっても手術や入院を伴う治療が必要となることも多々あります。

ペットの診療費用は、全額自己負担です。ペット保険に加入していれば金銭的な負担を考えることなく最善の治療を受けることもできますが、未加入の場合は治療の選択肢が限られる場合があります。

大切なペットの健康を守るためにも、万が一の備えとしてペット保険に加入しておくと安心です。

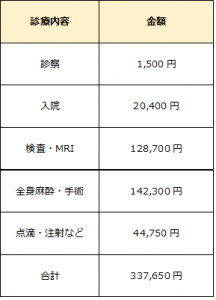

2-1. ペットの診療費用例とペット保険による補償例

ペット保険に加入するにあたり、まずはペットの診療費用例とペット保険による補償例をイメージしておきましょう。犬の治療費用例は、下記の通りです。

<椎間板ヘルニアの場合>(手術:1回、入院:6日)

<骨折の場合>(手術:1回、入院:7日)

※金額は一例であり、医療水準を案内するものではありません。診療内容ごとの価格は動物病院によって異なります。

動物病院は自由診療であるため、診療費用は各病院によって異なります。高度な治療や長期間の治療を受けた場合は、診療費用合計が高額となることも覚悟しておきましょう。

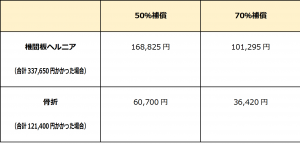

一方で、ペット保険に加入していると、自己負担額を大幅に減らすことができます。ペット保険により補償を受けた場合の自己負担額は、下記の通りです。

<自己負担額>

ペット保険への加入有無によって、ペットの病気やケガの診療費用の自己負担額は大きく変わることが分かります。

3. ペット保険の選び方|5つのポイントで徹底解説!

ペット保険の内容や対象年齢は、保険会社によってさまざまです。また、ペットの種類・持病・既往歴などによって適切なペット保険は異なります。大切なペットの健康を守るためにも、ペット保険の選び方を知っておきましょう。

ここからは、ペット保険を選ぶにあたりおさえておきたいポイントを5つ解説します。

3-1. (1)メイン補償内容

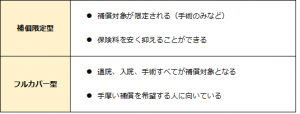

ペット保険の主な補償プランは、「補償限定型」「フルカバー型」の2つです。

補償限定型とフルカバー型には、それぞれ下記のような特徴があります。

犬種・猫種に多い病気やケガを把握し、希望する補償内容と月々の保険料を考慮した上で、メイン補償内容を選びましょう。

ペット保険を利用するのは、入院や手術より通院のケースが多いというデータもあります。いざという時に補償されなかったということがないよう検討するのがおすすめです。

3-2. (2)補償割合・限度額・限度日数

補償割合と限度額は、保険会社ごとに決められています。実際に支払われる保険給付額は、補償割合と限度額・限度日数によって異なるため、事前に確認しておくことが大切です。

補償割合は、50%・70%・90%のいずれかに設定しているケースが多く見られます。中には、100%補償で自己負担額0円という保険会社もありますが、補償割合が高いほど月々の保険料も高くなるため注意が必要です。

限度額は、保険料の年間支払い額を上限とする保険会社もあれば、治療形態ごとに上限が設けられている保険会社もあります。上限を超える治療費用は、自己負担となることを理解しておきましょう。

3-3. (3)免責事項

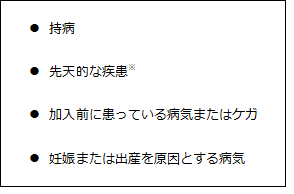

ペット保険には、保険金支払いの対象とならない免責事項があります。ペット保険に多い免責事項は、次の4つです。

※先天的な疾患であっても、加入時に発症していない場合、補償対象とする保険もあります。

また、加入するペット保険によっては、免責金額が設けられている場合があります。免責金額ありのペット保険は、飼い主の負担額が免責金額を下回ると保険金が支払われません。

少額の治療費用でも保険金を受け取りたいという人は、免責金額がないペット保険を選びましょう。保険料を抑えたい人には、免責金額ありのペット保険がおすすめです。

3-4. (4)加入可能年齢

ペットも人間と同じように、保険加入可能年齢が設けられていることがほとんどです。ペット保険に年齢上限が設けられている理由は、加齢によりペットの病気やケガのリスクが高まるためです。

ペット保険の新規加入可能年齢は、0~10歳が一般的です。中には、高齢のペットでも加入できる保険もあります。ただし、「保険料が高い」「補償範囲が狭い」などのデメリットがあるケースもあるため、事前に確認が必要です。

なお、新規加入時には年齢制限がありますが、継続する場合は特に年齢制限を設けていない保険会社がほとんどです。

3-5. (5)ライフステージ

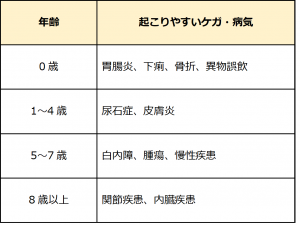

ペットのライフステージも、ペット保険選びで注目すべきポイントです。ペットのケガ・病気は、年齢・免疫力・体力が大きく影響します。年齢ごとに起こりやすい病気は、下記の通りです。

<犬・猫の場合>

中年期である5~7歳の時期は、加齢による病気の発症が増え始めるため、ペット保険への加入を検討する人が増える傾向にあります。持病や既往歴、治療中の病気やケガはもちろん、犬種・猫種ごとにかかりやすい病気を把握したうえで、早いうちに適切なペット保険を選びましょう。

まとめ

動物病院の利用にかかる診療費用は、全額自己負担です。ペット保険に加入している場合は、補償割合と限度額に応じて保険給付を受けられます。診療費用の負担を軽減し、治療の選択肢を増やすためにも、ペット保険への加入がおすすめです。

ペット保険は、保険会社によって「補償内容」「補償割合・限度額」「免責事項」「加入可能年齢」が異なります。複数のペット保険を比較し、ペットのライフステージも踏まえた上で、ペットにとって最適なペット保険を選びましょう。 w2108-0019

共済と生命保険の違いは?各メリット・デメリットと向いている人

保険に加入しておくと、事故に遭ってケガをしたり病気になったりしたときに大きなサポートを受けることができます。

しかし、保険加入や乗り換えの際に共済と生命保険のどちらを選ぶか迷う人は少なくありません。保険はマイホームの次に高い買い物とも言われているため、保険選びは焦らず着実に進めることがおすすめです。

そこで今回は、共済と生命保険の概要およびそれぞれのメリット・デメリットを紹介します。2種類の保険についてしっかり理解することで、効率よく保障を受けられるでしょう。それぞれに向いている人も説明するため、共済と生命保険のどちらにしようか迷っているという人もぜひ参考にしてください。

目次

2-4. デメリット(1)生命保険に比べて保障が充実していない

3-4. デメリット(2)性別・年齢により保険料が大幅に異なる

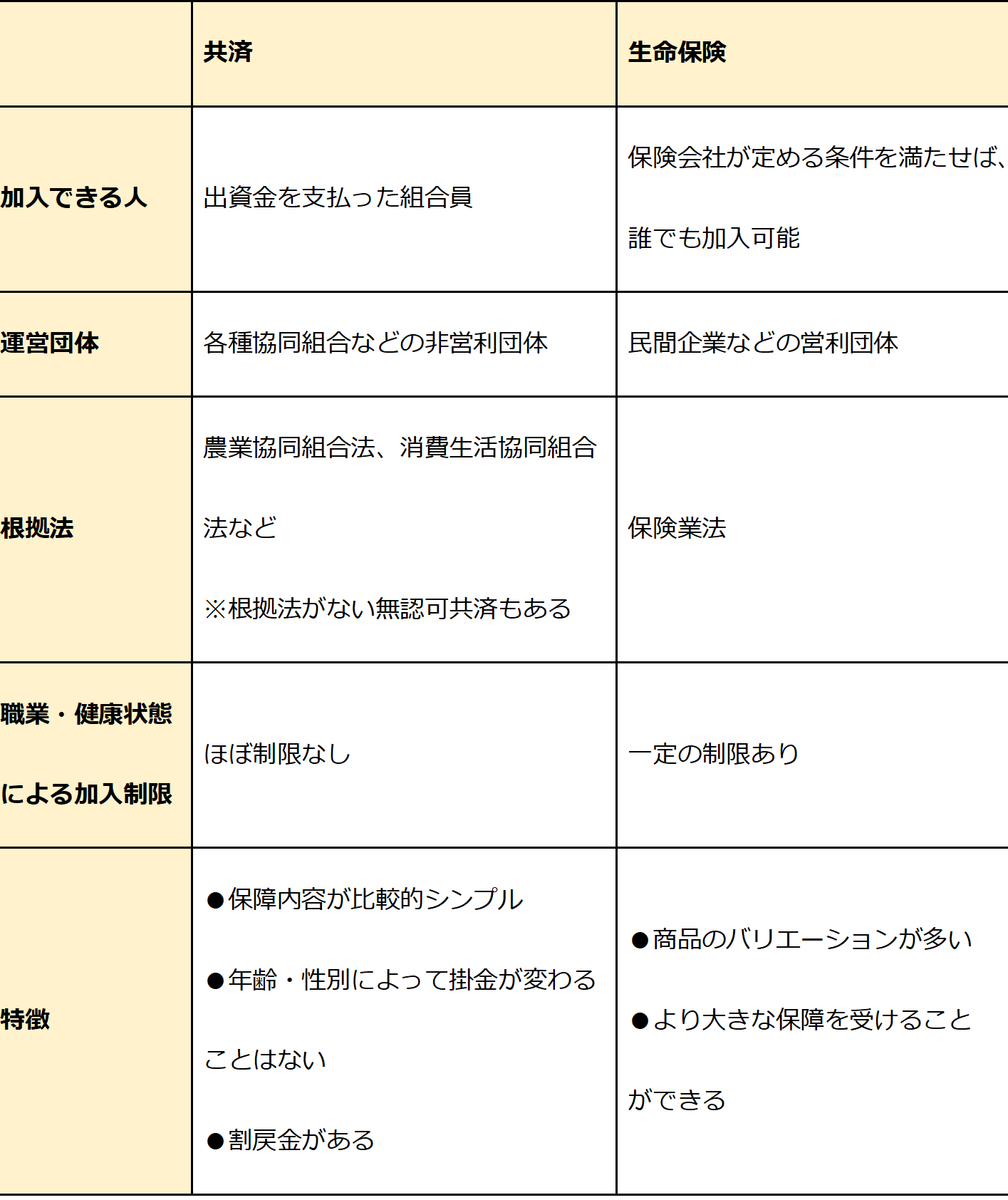

1. 共済と生命保険の主な違い

まずは、共済と生命保険の主な違いを把握しておきましょう。下記の表は、共済と生命保険の主な違いを示したものです。

ここからは、共済・生命保険それぞれの概要をさらに詳しく解説します。

1-1. 共済とは?

共済は、ある地域の住民や特定の職業についている人たちがお互いに助け合う制度です。組合員が一定の共済掛金を出し合い、組合員の誰かが事故などに遭ったり共済期間が満了したりしたときに共済金が振り込まれます。この共済金によって組合員本人や家族の経済的損失をカバーし、生活の安定を図ることが可能です。

共済の目的は組合員の相互扶助であり、特定の企業・団体の利益追求ではありません。そのため共済の運営元は非営利団体であり、運営元と組合員はあくまでも対等な関係です。

組合員であればほぼ誰でも加入できることも、共済の大きな特徴です。加入時の持病・既往症などについて一定の告知義務はあるものの、そのために加入を断られるケースは少ないでしょう。

1-2. 生命保険とは?

生命保険とは、保険の加入者が一定の保険金を出し合い、加入者がケガや病気をしたり教育・介護費用が必要となったりしたときに給付金を受けられる仕組みです。

生命保険の基本的なシステムは、共済と似ています。しかし生命保険は保険会社などによって運営されており、民間保険と呼ばれることもしばしばです。なお、共済の掛金に相当するお金は保険料、共済金に相当するお金は保険金または給付金と呼ばれます。

生命保険の場合、健康状態や職業によって加入を制限されることが少なくありません。保険会社によって条件はさまざまですが、スタントマンのように危険な職業の人や糖尿病などの持病がある人は審査に通りにくいでしょう。しかし近年は持病・既往症がある人向けの保険サービスが増えており、選択の幅が広がっています。

2. 共済のメリット3選&デメリット2選

共済の特徴は、多くの生命保険と比べてサービス内容がシンプルで経済的負担が少ないことです。この特徴がメリットにもデメリットにもなっていますが、商品の選び方を工夫することで欠点をカバーできるでしょう。

ここからは、共済のメリット3つとデメリット2つをそれぞれ詳しく解説します。

2-1. メリット(1)掛金が割安

共済は非営利団体によって運営されているため、掛金が生命保険の保険料と比べて大幅に安いことがポイントです。

また、毎年の決算時に出た余剰金は割戻金として組合員に還元されます。割戻金は毎年必ず出るとは限りませんが、たとえ少額でも手元に戻ってくれば負担軽減に役立つでしょう。

2-2. メリット(2)掛金が一律

ほとんどの共済は、保障内容が同じであれば年齢や性別によって掛金が変わることはありません。

誰もが無理なく加入でき、かつ平等に保障を受けられるように、すべての組合員にお手頃な掛金が設定されているためです。

2-3. メリット(3)保障内容がわかりやすい

基本的に共済の保障内容はシンプルであり、掛金の設定基準もさほど複雑でないため、生命保険と比べて保障内容はわかりやすいでしょう。また、大規模な共済ほど商品の種類が多く、共済によっては教育費や介護費を保障することもできます。

2-4. デメリット(1)生命保険に比べて保障が充実していない

多くの共済は掛金が安い代わりに、保障内容が最低限の範囲内にとどまっています。しかし近年では、共済商品のバリエーションが豊かになりつつあるため、自分に合った商品を選ぶことで必要な保障を無駄なく受けられるでしょう。

2-5. デメリット(1)保障内容のカスタマイズがしづらい

共済の場合、保障内容があらかじめセットになっていることが少なくありません。そのため、「保障Aは必要だが保障Bは特にいらないから外したい」といった融通が効きにくいことがデメリットです。

3. 生命保険のメリット2選&デメリット2選

生命保険は共済よりも手厚い保障を受けることができますが、その分システムが複雑であり加入者の経済的負担も大きくなります。生命保険のメリットとデメリットは、ちょうど共済の反対といえるでしょう。

次に、生命保険のメリット2つとデメリット2つを紹介します。

3-1. メリット(1)保険商品の選択肢が多い

生命保険では、主契約にオプションとしてさまざまな特約をつけることができます。共済にも特約のシステムはありますが、生命保険のほうが特約の種類が多い傾向です。

近年、生命保険では先進医療特約やリビング・ニーズ特約といった新しい特約が多く登場しています。リビング・ニーズ特約とは、余命6か月以内と診断された被保険者が生存中に死亡保険金の一部を受け取れる特約です。

ほかにもさまざまな特約があり、好きな特約を組み合わせてより細やかな保障を受けることができます。

3-2. メリット(2)公的なセーフティネットがある

すべての生命保険会社は、金融庁が設立した生命保険契約者保護機構に加盟しています。万が一加入している保険会社が破綻した場合、加入者はほかの保険会社または保険機構に契約を引き受けてもらうことが可能です。

契約を継続させることができれば、「保険金を1円ももらえない」といったトラブルはまず起こらないでしょう。

3-3. デメリット(1)共済と比べて保険料が割高

多くの保険会社は共済よりも保障内容が手厚い代わりに、保険料が割高になってしまいます。

また、保険会社のなかには宣伝広告や加入者向けノベルティグッズなどに高いお金をかけているところも少なくありません。保険会社の保険料が高い理由は、これらの出費をカバーするためでもあります。

3-4. デメリット(2)性別・年齢により保険料が大幅に異なる

性別・年齢によって保険料が変わる最大の要因は、「予定死亡率」です。予定死亡率は統計に基づいて年齢・性別ごとの死亡率を予測したデータであり、加入者の現在の予定死亡率によって保険料が変動します。

仮に60代男性の予定死亡率が高くなった場合、保険会社は60代男性の加入者に死亡保険金として支払うお金を多く準備しておかければなりません。そのために、60代男性の加入者すべての保険料が高くなります。

4. 【共済・生命保険】それぞれに向いている人

最後に、共済に向いている人と生命保険に向いている人それぞれの特徴を紹介します。

共済に向いている人 |

● 掛金の負担を減らしたい、無駄な費用を払いたくない ● 最低限の保障を受けられればよい ● 職業や持病・既往症などが理由で、生命保険に入りにくい ● すでにほかの保険に加入しており、不足分を別の保障でカバーしたい |

生命保険に向いている人 |

● 高い保険料を支払ってでも、手厚い保障を受けたい ● 自分に合ったオーダーメイドの保障を受けたい ● 最新のサービスを利用したい |

生活していくためにはさまざまなお金がかかりますが、共済を活用することで経済的負担を抑えやすくなります。ひとくちに共済と言っても運営母体によって保障内容はさまざまなため、複数の共済をじっくり比較しながら選ぶとよいでしょう。

生命保険と共済のどちらか一方のみに加入するだけでなく、両者を組み合わせることもよい方法です。掛金が比較的安くシステムもシンプルな共済は、「加入している生命保険に満足できないが、ほかの保険に入り直す手間はかけたくない」といった場合にも便利でしょう。

まとめ

共済は各種協同組合などによって運営されており、掛金が安く保障内容がわかりやすいことが特徴です。一方生命保険は民間の生命保険会社によって運営されており、保険料が割高な代わりに手厚い保障を受けることができます。

共済は年齢・性別にかかわらず掛金が一定であり、誰もが無理なく加入できて平等に保障を受けることが可能です。掛金の負担を抑えたい人や最低限の保障があればよい人、そしてすでに入っている生命保険の不足分をほかの保険でカバーしたい人は、共済を検討してみましょう。

👉生活クラブの共済・保険の一覧はこちらからごらんください

自動車保険と自動車共済の違いは?補償内容とメリット・デメリット

自動車の運転中に交通事故を起こしてしまうと、多額の賠償金を請求される恐れがあります。そのため、自動車を購入した人は自動車保険や自動車共済に加入し、万が一の事態に備えることが大切です。

この記事では、自動車保険と自動車共済の基礎知識を知りたい人に向けて、それぞれのメリット・デメリット・違いについて解説します。「自動車保険と自動車共済の違いを知りたい」「そもそも、自動車共済とは何かが分からない」という人は、ぜひ参考にしてください。

目次

1. 自動車保険・自動車共済とは?

自動車を購入した人は、自賠責保険に加入しなくてはなりません。自賠責保険への加入は法律で定められている義務であるため、免れることは不可能です。しかし、万が一の事故を起こしてしまったときには、自賠責保険でカバーできない金額の賠償金が発生するケースがあります。その賠償金に対する備えとして加入するものが、自動車保険や自動車共済です。

〇自動車保険とは

一般的にいう「自動車保険」とは、任意加入の自動車保険のことを指します。自動車保険は保険会社の提供する商品で、複数の補償内容の中から自分自身に必要なものを選択し、契約するシステムです。

自動車保険の契約者は月払いもしくは年払い(一括払い)で、保険料を支払います。その代わりに契約者が自動車事故を起こしたときには、契約した内容の補償を受けることが可能です。

なお、上で触れた「自賠責保険」は厳密にいうと、「強制加入の自動車保険」にあたります。ここから先は「任意で加入する自動車保険」のことを「自動車保険」と表記するため、留意してください。

〇自動車共済とは

自動車共済とは、農業協同組合・生活協同組合・事業協同組合などが扱う自動車事故への備えのことです。自動車共済に加入すると、決められた金額の「掛け金(自動車保険でいうところの保険料)」を支払わなくてはなりません。

その代わり、自動車共済に加入する人が自動車事故を起こしたときには、各共済組合から共済金(自動車保険でいうところの保険金)を受け取れます。

2. 自動車保険と自動車共済の主な違い

自動車保険と自動車共済はいずれも強制ではなく、任意で契約・加入するものです。しかし、自動車保険と自動車共済は、目的・補償内容・等級制度などに違いがあります。自動車保険と自動車共済の主な違いを正しく理解して、それぞれの特徴を掴んでください。

2-1. 目的

自動車共済の目的は「組合員同士の助け合い」であるため、多くの場合は共済の組合員のみが加入できます。ただし、大規模な共済は実質的に、どのような人の加入も可能です。

一方の自動車保険は、保険会社の営利目的で設計された商品にあたります。そのため保険会社の定める条件を満たす人が保険料を支払えば、自由に加入が可能です。

2-2. 補償内容

自動車保険と自動車共済の補償内容はいずれも、運営する保険会社・共済によって異なります。しかし、一般的な傾向として自動車共済はさまざまな補償をパッケージ化したものが多く、プランの選択肢が限定的です。自動車保険は柔軟な選択が認められる商品も多く、自分自身の必要な補償を組み合わせ、加入することができます。

自動車保険の補償内容の具体例は、下記表の通りです。

| 事故相手に対する補償 | ● 対人賠償保険 |

| ● 対物賠償保険 | |

| 事故を起こした自分自身への補償 | ● 人身傷害補償保険 |

| ● 搭乗者傷害保険 | |

| ● 自損事故保険 | |

| ● 無保険車傷害保険 | |

| 自動車の補償 | ● 車両保険 |

また、多くの自動車保険では、法律相談・弁護士費用を補償してくれる「弁護士費用特約」など、さまざまな特約をつけられます。自動車保険ではいずれの補償・特約の含まれるプランを選択するかによって保険料が変化することが多く、費用対効果をふまえた上での判断が必要です。

なお、自動車共済の中には自動車保険に匹敵するほど充実した補償が提供されるものも多くあります。そのため、「自動車共済は自動車保険ほど充実した補償を受けられない」というわけではありません。

2-3. 等級制度

等級制度とは、自動車共済や自動車保険に加入・契約する人の事故歴に応じて、保険料や掛け金を変化させる仕組みです。自動車共済や自動車保険の等級は、更新手続きを行う際に変更されることがあります。たとえば、「加入・契約してから更新手続きを行うまでに1回も事故を起こさないと、等級が上がる」などという具合です。

自動車保険の等級制度は一般的に、1等級から20等級までの20段階で決定されます。自動車共済の等級制度は、1等級から23等級までの23段階で決定されるルールです。

3. 自動車保険・自動車共済それぞれのメリット・デメリット

自動車保険・自動車共済のいずれにも、他方と比較したときのメリット・デメリットがあります。「どちらがよいか」で迷う場合は、正しい知識をふまえた上で、自分自身に合う方を選択しましょう。

ここからは、自動車保険・自動車共済それぞれのメリット・デメリットを解説します。

3-1. 自動車保険のメリット・デメリット

自動車保険における最大のメリットは、さまざまなプラン・特約を組み合わせが認められるという点です。さらに、自動車保険は「損害保険契約者保護機構」というセーフティネットがあるため、保険会社が破綻した場合も契約を継続できます。

ただし、自動車保険は保険会社が営利目的で運営する商品であるため、自動車共済の掛け金と比較し、保険料が割高です。毎月の保険料の差はわずかであっても、自動車を保有する期間全体で考えると、家計を圧迫するリスクがあります。

また、自動車保険に加入していると、他の保険の勧誘を受けるケースがあることもデメリットです。「他の保険に加入する予定はない」という人は、勧誘を煩わしく感じるリスクがあります。

3-2. 自動車共済のメリット・デメリット

自動車共済の最大のメリットは、自動車保険の保険料と比較し、掛け金が割安であることです。さらに、自動車共済は非営利で運営される制度であるため、儲けが出た場合には、割戻金を受け取れることがあります。

ただし、自動車共済には、下記のようなデメリットがあることにも注意が必要です。

● セーフティネットがない ● 等級を引き継げない可能性がある |

自動車共済から自動車保険への乗り換えで等級を引き継げるかは、保険会社によって異なります。切り替えを検討する場合は保険会社や代理店に相談し、詳細を確認しましょう。自動車共済から他の自動車共済へ乗り換えする場合も同様です。等級を引き継げないと、掛け金が上がってしまうことがあります。

4. 自動車共済に加入するためにはどうすればよい?

自動車共済では、まだ自動車保険に加入していない人の新規契約はもちろん、自動車保険からの乗り換えも受け入れています。加入したい自動車共済に問い合わせ、所定の方法に従って、手続きを進めてください。

一般的な自動車共済の加入手続きは、下記のように進めます。

【1】共済の組合員・准組合員になる 【2】補償内容や見積もりをもとに、加入契約を決定する 【3】必要書類を記入して、契約する 【4】初回の掛金を支払う 【5】自動車共済証書の発行を受ける |

自動車共済証書とは、自動車保険に加入したときに発行される「保険証券」にあたるものです。自動車共済証書は共済金を請求したり契約内容を変更したりする際に提出を求められるケースがあるため、大切に保管しましょう。

共済の組合員・准組合員になるためには、共済の規定する出資金の支払いが必要です。出資金の金額は共済によって異なるため、最初に問い合わせする際に確認することをおすすめします。

まとめ

自動車保険と自動車共済は、運営目的が異なります。自動車共済は組合員同士の助け合いを目的として運営されるため、掛け金が割安で、儲けが出た場合には割戻金を受け取ることも可能です。

ただし、自動車保険と自動車共済は、等級制度が異なります。自動車保険から自動車共済への乗り換え・自動車共済から自動車保険への乗り換えを行う際には等級を引き継げないケースがあるため、注意しましょう。

自動車保険と自動車共済にはさまざまな違いがあるとはいえ、契約者や加入者を守るためのものであることは同様です。自分自身に合うものを選択し、万が一の事態に備えましょう。

生活クラブ共済連での取扱い自動車保険はこちらをごらんください

アニコムのペット保険の保険料って高いと思いませんか? それには理由があるんです!

ふぁみりぃがみんなに選ばれる理由!

1. 圧倒的な使いやすさ!

・全国の動物病院で保険が使える! 全国どこの動物病院の診療であっても補償します。また「窓口精算システム」をご用意しているため、全国約6,500*1の対応病院なら、「どうぶつ健康保険証」を提示すれば、人の健康保険と同じように、その場でのお支払いが自己負担額だけで済みます。

*1 ・・2021年4月現在

・LINEでもカンタンに保険金が請求できる! もし、かかりつけの病院が「窓口精算システム」に対応していなくても、大丈夫! LINEで簡単に保険金が請求できます。所要時間はたった3分!書類を書いて郵送する手間はいりません。

2. 充実の補償でさまざまなペットをサポート

・通院+入院+手術をトータル補償。もちろん、ご継続は原則終身可能。徹底的に“安心”を追求した保険です。実際に「どうぶつ健保ふぁみりぃ」にご契約中の10人に6人の方が1年間に保険の利用実績あり。入ったけど使わない…なんてことはありません。安心して使っていただいている保険です。

・ケガ・病気が発生したのが保険対象となる期間中であれば、しっかりと補償します。何の病気かわからない段階でも、先天性・後天性であっても大丈夫です。

・少額の診療費でも大丈夫。通院などの少額の診療費でも使えるかどうかはペット保険を選ぶときに着目すべきポイント!「どうぶつ健保ふぁみりぃ」は、「保険を使えるのは診療費が●●円の場合から」といった免責金額がありません。少額の通院でも安心してご利用いただけます。

・ご継続はもちろん、原則終身可能です。高齢になっても安心して保険をお使いいただけます。保険対象となる期間に発生したケガ・病気であれば、一生補償が続きます。

3. 保険だけじゃない!無料で使えるサービス

・どうぶつ健活・・・病気の早期発見に役立つ健康チェック「腸内フローラ測定」が、なんと毎年受けられます!ペットのうんちを送るだけで、腸内健康年齢や病気のなりやすさを判定。さらには測定結果に応じて、無料で動物病院での健康診断*2が受けられます。「入ると健康になる“予防型保険”」を目指す、アニコムならではのサービスです。

*2・・・ 犬·猫に対し、アニコムが指定する動物病院での血液検査が対象です。

・どうぶつホットライン・・・ 「気になるけど、わざわざ病院にいくほどでも…」「かかりつけの先生に聞きそびれてしまった!」そんなペットに関する悩みごとを、LINEで獣医師に気軽に相談できます。

・迷子捜索サービス ・・・万が一、あなたのペットが迷子になったとき、捜索のお手伝いをします。迷子捜索を専門に行うペット探偵による捜索と、発生地域の迷子捜索隊へ「迷子捜索依頼」のメール配信を行うことでサポートします。

👉生活クラブのペット保険はこちらをご覧ください

W2108-0003

家族で楽しもう! ハグみちゃんまちがい探し(7月)!

まちがいは10ケあります。

回答は「生活クラブ共済ハグくみ コールセンター夏季休業のお知らせ」のお知らせの中にあります。

コープ共済《たすけあい》ジュニアコース 満期年齢延長!30歳まで保障が続きます!

2021年9月より 満30歳まで保障が続くようになります。大学等の卒業、就職等の

ライフステージの変化にも安心!

インターネット加入はこちらまで

資料請求はこちらまで

コープ共済 ケガ通院請求がさらに便利になりました!

1.ケガ通院共済金の請求(New!)

診断書の提出が必要ない《たすけあい》ケガ通院共済金については、

WEB上で手続きが完結できるようになりました。詳しくはこちら

※50日以内かつ通院先医療機関が3つ以内

2.共済金振込履歴の照会(New!)

過去の共済金振込履歴(共済マイページ以外で手続きした共済金請求も含みます)が、

共済マイページで照会可能となりました。

新しい共済金振込履歴が追加された際は更新通知も送られます。

ただし、がん特約に関する振込履歴は、契約者ご本人にがん告知がされていない可能性があるため、

照会対象外としています。

家族で楽しもう! ハグみちゃんまちがい探し(7月)

!まちがいは10ケあります。

回答は「たすけあいカタログ6月号No84」のお知らせの中にあります。

家族で楽しもう! ハグみちゃんまちがい探し(6月)!

まちがいは10ケあります。

回答は「生活クラブのオリジナル共済「ハグくみ」の加入者数が5万人になりました」のお知らせの中にあります。

子どもが20歳になったら、年金についてしっかり伝えましょう

日本の公的年金制度は、20歳から60歳までの40年間、保険料を負担するのが原則です。お子さんが20歳の誕生日を迎えると年金の書類が届きます。手続きは本人がするのが原則ですので、忘れずに行うよう親として見守りましょう。

20歳になったばかりのお子さんには、「老後のため」と言われてもピンとこないかもしれません。その時は「年金は大切」だと是非伝えてください。なぜなら年金は、老後(老齢年金)だけでなく、障害を負った時(障害年金)、一家の大黒柱を失った時(遺族年金)にも給付がある社会保障だからです。保険料が未納だと、無年金になる恐れがあります。若くても病気や事故などで重い障害を負う可能性はあり、障害年金が受け取れないと将来にわたって取り返しがつきません。

国民年金の保険料は、毎月16,610円(令和3年度の額)ですが、本人が学生で収入がなく、親も経済的に厳しい状況にある家庭も少なくありません。その時は、「学生納付特例制度」があります。この手続きをすると、在学中は納付が猶予されますので、必要に応じて活用しましょう。猶予ですから卒業したら「特例制度を利用した期間の保険料」を支払います。10年間は追納できますが、3年目からは利息が加算されます。追納しないと将来受け取る年金が少なくなるので、その点もお子さんに知らせておきましょう。

20歳での年金手続きを、お子さんが将来をしっかり考えるきっかけにましょう。

NPO法人Wco.FPの会 藤井 智子

NPO法人Wco.FPの会は、おもに生活クラブ生協の組合員対象のライフプラン講座の企画、講座の講師派遣、および個人相談の三つの事業を中心に活動しています。

ライフプラン講座メニュー:こちら

個人相談は、生活クラブ共済連ホームページよりお申込みができます。

保障の見直し個人相談:こちら

家族で楽しもう! ハグみちゃんまちがい探し(5月)!

まちがいは10ケあります。

回答は「アニコム 保険料 ~ペット保険~」のお知らせの中にあります。

アニコム損保のペット保険

どうぶつ健保

どうぶつには人と違って公的な健康保険の制度がないため、治療費は全額自己負担。ペット保険を利用することで、金銭的不安を感じることなく、気軽に動物病院へ足を運んでいただくことができます。

詳しくはこちら→ペット保険 アニコム

5月1日発生 静岡 牧之原市の突風被害にあわれた皆様に、心からお見舞い申し上げます。

CO・OP共済にご加入の組合員の皆様へのご案内、上記の災害によりケガをされ、入院、通院をされた場合は、共済金の支払いがあります。また、住宅や家財に被害があった場合、被害の程度により共済金等があります。CO・OP共済《たすけあい》(ジュニア20コースを除く)にご加入の場合は住宅災害共済金、CO・OP火災共済・自然災害共済にご加入の場合は「風水害等共済金」をお支払いできる場合があります。・詳しくはコープ共済連ホームページをご覧ください→こちら

家族で楽しもう! ハグみちゃんまちがい探し(4月)!

まちがいは10ケあります。

回答は「たすけあいカタログ4月号No.82」のお知らせの中にあります。

所得保障共済・リスクに備える保険~働けなくなった時に備える

暮らしの中には、様々なリスクがあります。そのリスクに備える方法の一つが保険です。今回は、病気やケガなどで働けなくなった時のための保険について紹介します。

一般的な医療保険は、治療のために入院や手術をした時の医療費を補うのが目的です。しかし実際に入院や在宅療養が続くと、医療費の負担が増えるだけでなく、働けないため収入が減るという問題も出てきます。その収入減を補ってくれるのが「所得補償保険」や「就業不能保険」(※1)です。

働けなくなった時の収入減を補う保険ですから、加入できるのは「継続的な収入がある人」が対象です。そのため、学生・年金生活者・無職の人などは原則加入できません(※2)。またパートやアルバイトでは、年収や雇用形態などの条件が保険会社によって違い、加入できない場合があります。

就業不能になった時、収入減を補ってもらえる公的保障は限界があります。例えば健康保険には休業補償である傷病手当金がありますが、もらえるのは給料の約3分の2で、期間は最長1年半までです。国民健康保険の場合は、そもそも傷病手当金の制度がありません。

収入減のダメージの大きさは、家族構成や預貯金の有無、住宅ローンや教育費の負担などによって違いがあります。所得補償保険や就業不能保険は、働き方や家計などを考えた上で、必要かどうか検討しても良い保険のひとつと言えるでしょう。

(※1)主に損害保険会社が扱うのが「所得補償保険」、生命保険会社が扱うのが「就業不能保険」。保険金額の設定や保障期間に違いがあるが、就業不能の場合の収入減に備えるという目的は同じ。

(※2)保険会社によって、専業主婦でも契約できる場合がある

生活クラブで案内している所得保障共済(ワーカーズ・コレクティブ共済)の保障内容はこちら

家族で楽しもう! ハグみちゃんまちがい探し(3月)!

まちがいは10ケあります。

回答は「給料をもらっている人の確定申告③」のコラム内にあります。

福島県沖を震源とする地震での被害について

この度の地震により被害を受けられた皆様に心よりお見舞い申し上げます。

CO・OP共済では、今回のような地震の被害において、下記のように共済金や見舞金がございます。下記までお問い合わせください。

ケガなどをされた場合

●《たすけあい》《あいぷらす》《ずっとあい》《新あいあい》にご加入の方

ケガの通院、入院・手術などが対象になります。

※ご加入の商品によっては上記の保障がない場合もございます。

住宅や家財の損壊があった場合

今回の地震を直接の原因として、住宅や家財の損壊があった場合、被害の程度によって共済金・見舞金がございます。

●《たすけあい》《あいぷらす》《ずっとあい》にご加入の方

居住している住宅および家財の損害額が20万円以上の場合、異常災害見舞金規則により見舞金をお支払いいたします。

全壊・全焼/半壊・半焼/流失 50,000円

一部壊・一部焼・床上浸水 10,000円

※1世帯に1回のお支払いとなります。

※全壊・全焼/半壊・半焼/流失/一部壊・一部焼・床上浸水の認定は規則に沿って行います。

※《たすけあい》の一部のコースにある住宅災害共済金については、地震・津波・噴火による住宅災害は支払対象外となります。

■コープ共済センター

0120-85-9431

(受付時間〈月~土〉9時~18時)

※ご注意

・ご加入のCO・OP共済の内容によっては、保障がない場合もあります。

・混み合ってつながりにくい時がありますのでご了承ください。

・コープ共済HP:こちら

◆CO・OP火災共済・自然災害共済にご加入の方は、

火災共済センター[0120-6031-43]

(事故受付は24時間365日。ご用件番号【0】をご選択ください。)までご連絡ください。

◆生活クラブ共済ハグくみにご加入の方は、

生活クラブ共済ハグくみ事務局[0120-220-074]

(受付時間〈月~金〉9時~17時)

*各制度の詳しい保障内容等は以下のリンク先を参照してください。

介護保険・ケガ保険 保障内容改定のお知らせ

●コープの介護保険 改定のポイント3点

① 保険金お支払いの対象となる「要介護状態」の改定をしました。

(現)損保ジャパン所定の要介護状態(公的介護保険制度2~5が目安)となり、その要介護状態に該当した日からその日を含めて30日を超えて継続した場合のみでした。

(改)現行の条件に加えて、公的介護保険制度の要介護2から5の認定を受けた場合(認定後の支払い対象外日数なし)となります。

② 被保険者の範囲の改定をしました。

(改)組合員本人以外の【配偶者・両親・子ども・兄弟姉妹】については、同居か・生計を共にするか・血族か姻族かを問いません。同居の親族についても、生計を共にするか・血族か姻族かを問いません。この改定により子どもが別居や結婚をした後も継続可能になります。

③ 団体割引 15% → 28.51%

0~39歳(700万円・500万円コース)の月払保険料のみ10円下がります。

コープの介護保険の詳しい保障内容はこちら

●コープのケガ保険 改定のポイント1点

損害保険料算出機構による傷害保険の参考純率が改定されたことを受け、これを反映した保険料を適用することになりました。

・傷害一時金プラン → 変更なし

・入通院日額プラン → 死亡保険金・後遺障害保険金額が変更

コープのケガ保険の詳しい保障内容はこちら