自分や家族が安心して暮らすためには、万が一の備えが重要です。火災や身近な被害から

暮らしを守る方法の1つに、「火災共済」や「火災保険」への加入があります。

火災共済と火災保険のどちらに加入しようか迷っている人は、ぞれぞれの特徴を理解した上で、比較検討することがおすすめです。

今回は、「火災共済の概要」「火災共済と火災保険のメリット・デメリット」について解説します。それぞれに向いている人の特徴にも触れるため、ぜひ参考にしてください。

目次

4. 火災共済・火災保険どちらがおすすめ?それぞれに向いている人

1. 火災共済とは?

火災共済とは、建物または建物内の家財などが火災などにより損害を受けた場合の保障を行う保障事業です。賃貸住宅の場合は、家財のみが保障対象となります。

火災共済の具体的な保障対象や保障内容は、加入先によって異なることが特徴です。多くの火災共済は、パッケージ化された1つの契約を加入者が共有する仕組みであるため、保障内容を自由にカスタマイズすることは難しいといえます。

火災共済プラン・料金例は、下記の通りです。

<加入条件例>

● 構造:耐火構造専用住宅 ● 移住区分:自家 ● 住宅延床面積:50平方メートル ● 家族人数:2人 |

<料金例>

火災共済の掛け金は、加入者の状況にかかわらず一律となっています。火災共済は組合員による「共助」によって成り立っているため、家計に優しい掛け金で加入することが可能です。

2. 【項目別に比較】火災共済と火災保険の違い

火災共済と火災保険は、どちらも火災や身近な被害に備える点は共通しています。しかし、運営母体や保障の範囲などに違いがあるため、加入を決める前に2つの特徴を正しく理解しておくことが大切です。

ここでは、火災共済と火災保険の違いについて、項目別に比較しながら解説します。

2-1. 運営母体

火災共済と火災保険の運営母体は、下記の通りです。

火災共済は、非営利団体である「生協」「農業協同組合」「漁業協同組合」などが運営を行っています。組合員は万が一に備えてお金を出し合い、運営母体となる各団体が取りまとめを行う仕組みです。

火災保険は、民間企業が運営を行います。保険会社と加入者が直接契約するため、保険料は加入者の状況によって変動します。保険会社は利益を見込む必要があり、保険料は高めに設定されていることが特徴です。

火災共済は「組合員の助け合い」が目的であることに対して、火災保険は「企業の営利」がベースとなります。

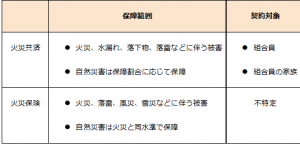

2-2. 保障範囲・対象

火災共済と火災保険の保障範囲・契約対象の違いは、下記の通りです。

火災共済と火災保険は、自然災害にも備えることができます。ただし、火災共済の自然災害に対する保障は、火災保険に比べて低く設定されている場合がほとんどです。また、どちらも地震や噴火などによる被害は保障対象外となっています。

火災共済に加入するためには、出資金を払って組合員となる必要があります。

2-3. 地震保険の扱い

火災共済と火災保険のどちらに加入するか判断する1つの材料として、地震保険の扱いにも注目してみましょう。

地震保険は、国と保険会社が共同運営を行っています。地震保険は単体で加入することができません。地震保険への加入を希望する場合は、火災保険とセットで加入する必要があります。地震保険の保険料と保障内容は、すべての保険会社で共通です。

各団体では、火災保険に加入している人が地震に備えられるように「自然災害共済」「地震特約」などのプランを用意しています。地震保険とは異なり、掛け金や保障内容は団体ごとに決められていることが特徴です。

3. 火災共済・火災保険それぞれのメリット&デメリット

火災共済と火災保険は、運営母体や保障対象だけでなく、月々の負担やプランの選択肢などにも違いがあります。自分に合った備えができるように、それぞれのメリット・デメリットに注目してみましょう。

ここでは、火災共済と火災保険のメリット・デメリットについて、詳しく解説します。

3-1. 火災共済のメリット

火災共済のメリットは、下記の通りです。

〇契約や保障内容がシンプルでわかりやすい

火災共済は、契約や保障内容がシンプルかつわかりやすく設計されています。保障対象が明確で、どのような場合に保障が受けられるのかをイメージしやすいことがメリットです。

〇掛け金が安く家計への負担が少ない

保障内容に違いはあるものの、火災共済は火災保険に比べて安い掛け金で加入できます。掛け金が安く、家計への負担を最小限にできることは大きなメリットです。

火災共済は、プランの選びやすさとコスト面に優れているといえます。

3-2. 火災共済のデメリット

火災共済のデメリットは、下記の通りです。

〇保障内容のカスタマイズができない

火災保険は保障内容がパッケージ化されているため、不要な保障内容を外したりオプションを追加したりといったカスタマイズができません。

〇組合員にならなければ加入できない

火災共済は、組合員にならなければ加入できないケースがほとんどです。組合を脱退する場合は、組合員出資金返戻請求手続きを行うことで出資金が戻ります。

火災共済に加入する場合は、複数の団体を比較検討することが大切です。

3-3. 火災保険のメリット

火災保険には、下記のメリットがあります。

〇設定金額に対して100%保障される

火災共済は、被害状況によって保障が減額されることもめずらしくありません。一方、火災保険は、設定金額に対して100%の保障を受けられます。

〇不要な保障対象を減らすことができる

火災保険は、保障内容のカスタマイズが可能です。自分の状況に合わせて必要な保障を選んで万が一に備えることができます。プランの選択肢が多く、保障が手厚いことも大きなメリットです。

火災保険は、火災共済に比べて自由度が高く、ニーズに合わせてプランを選べます。

3-4. 火災保険のデメリット

火災保険のデメリットは、下記の通りです。

〇保険料が高く家計の負担となりやすい

火災保険の保険料は、保険会社の利益が上乗せされているため火災共済に比べて高い傾向にあります。保険料の支払いが家計の負担となりやすいことがデメリットの1つです。

〇保険会社の選択肢が多くて選びにくい

火災保険を取り扱う保険会社は数が多いため、どこを選んだらいいのか悩んでしまう人も少なくありません。それぞれの保障内容や保険料などを比較するとなると、手間と時間がかかります。

火災保険の加入を検討する場合は、保険会社やプランの選びやすさやコスト面にも注目しましょう。

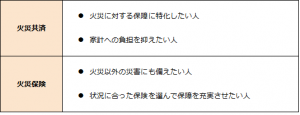

4. 火災共済・火災保険どちらがおすすめ?それぞれに向いている人

火災共済と火災保険は、特徴とメリット・デメリットを比較した上で、自分の考えに近い方を選ぶことがおすすめです。

下記では、火災共済・火災保険に向いている人の特徴をまとめています。

ただし、状況によって向き不向きは異なります。万が一の備えに対して自分が求めることをイメージした上で、火災共済と火災保険のどちらかを選びましょう。

まとめ

火災共済と火災保険は、運営母体・保障範囲・契約対象などが異なります。どちらに加入するべきか決めかねている場合は、それぞれの特徴とメリット・デメリットを比較することがポイントです。

火災共済は、非営利団体が運営母体となり組合員が掛け金を出し合ってお互いに助け合います。掛け金が安く契約や保障内容がシンプルでわかりやすいことが大きなメリットです。

コストを抑えつつ火災による被害に備えたいという人は、火災共済への加入を検討してみましょう。

👉生活クラブ共済連で取り扱う火災共済についてはこちらをご覧ください