ペット保険への加入は、ペットのケガや病気に備える1つの方法です。しかし、ペット保険の種類が多くてどのように選べばよいのか迷ってしまう人も少なくありません。

新たにペットを飼い始めた人や現在加入しているペット保険の見直しを考えている人は、複数のペット保険を比較しながらペットに適した内容を選びましょう。

今回は、ペット保険を選ぶにあたり知っておくべき基本的な知識と、ペット保険の選び方について解説します。ペットの診療費用例とペット保険による補償例にも触れるため、ぜひ参考にしてください。

目次

1. ペット保険とは?

ペット保険とは、ペットの病気やケガなどに備えることができる保険です。ペット保険に加入すると、毎月保険料を支払う代わりに病気やケガの診療費用が補償されます。

ペット保険の補償対象や範囲は、保険会社によってさまざまです。保険料と補償内容を確認し、ペットと飼い主が安心して暮らせるようなペット保険を選びましょう。

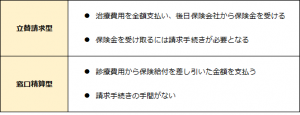

また、病気やケガでペットが病院を受診した場合の保険金の請求方法もチェックしておくことが大切です。保険金の請求方法には、「立替請求型」「窓口精算型」の2つがあります。それぞれの請求方法の特徴は、下記の通りです。

上記のうち、立替請求型が一般的な請求方法です。窓口精算型の場合、ペット保険会社が提携する動物病院を利用する必要があります。

2. そもそも犬・猫のペット保険の必要性は?

ペットの病気やケガが起こる可能性は、犬種(猫種)・年齢・遺伝などもあるため数字で示すことはできません。しかし、犬・猫が病気やケガに見舞われるリスクは高く、若い年齢であっても手術や入院を伴う治療が必要となることも多々あります。

ペットの診療費用は、全額自己負担です。ペット保険に加入していれば金銭的な負担を考えることなく最善の治療を受けることもできますが、未加入の場合は治療の選択肢が限られる場合があります。

大切なペットの健康を守るためにも、万が一の備えとしてペット保険に加入しておくと安心です。

2-1. ペットの診療費用例とペット保険による補償例

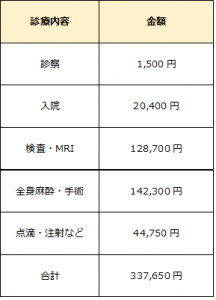

ペット保険に加入するにあたり、まずはペットの診療費用例とペット保険による補償例をイメージしておきましょう。犬の治療費用例は、下記の通りです。

<椎間板ヘルニアの場合>(手術:1回、入院:6日)

<骨折の場合>(手術:1回、入院:7日)

※金額は一例であり、医療水準を案内するものではありません。診療内容ごとの価格は動物病院によって異なります。

動物病院は自由診療であるため、診療費用は各病院によって異なります。高度な治療や長期間の治療を受けた場合は、診療費用合計が高額となることも覚悟しておきましょう。

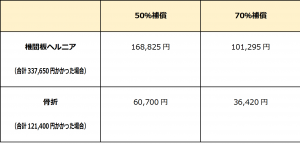

一方で、ペット保険に加入していると、自己負担額を大幅に減らすことができます。ペット保険により補償を受けた場合の自己負担額は、下記の通りです。

<自己負担額>

ペット保険への加入有無によって、ペットの病気やケガの診療費用の自己負担額は大きく変わることが分かります。

3. ペット保険の選び方|5つのポイントで徹底解説!

ペット保険の内容や対象年齢は、保険会社によってさまざまです。また、ペットの種類・持病・既往歴などによって適切なペット保険は異なります。大切なペットの健康を守るためにも、ペット保険の選び方を知っておきましょう。

ここからは、ペット保険を選ぶにあたりおさえておきたいポイントを5つ解説します。

3-1. (1)メイン補償内容

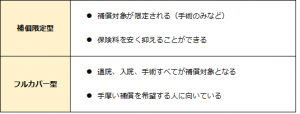

ペット保険の主な補償プランは、「補償限定型」「フルカバー型」の2つです。

補償限定型とフルカバー型には、それぞれ下記のような特徴があります。

犬種・猫種に多い病気やケガを把握し、希望する補償内容と月々の保険料を考慮した上で、メイン補償内容を選びましょう。

ペット保険を利用するのは、入院や手術より通院のケースが多いというデータもあります。いざという時に補償されなかったということがないよう検討するのがおすすめです。

3-2. (2)補償割合・限度額・限度日数

補償割合と限度額は、保険会社ごとに決められています。実際に支払われる保険給付額は、補償割合と限度額・限度日数によって異なるため、事前に確認しておくことが大切です。

補償割合は、50%・70%・90%のいずれかに設定しているケースが多く見られます。中には、100%補償で自己負担額0円という保険会社もありますが、補償割合が高いほど月々の保険料も高くなるため注意が必要です。

限度額は、保険料の年間支払い額を上限とする保険会社もあれば、治療形態ごとに上限が設けられている保険会社もあります。上限を超える治療費用は、自己負担となることを理解しておきましょう。

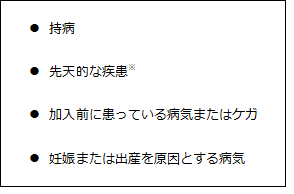

3-3. (3)免責事項

ペット保険には、保険金支払いの対象とならない免責事項があります。ペット保険に多い免責事項は、次の4つです。

※先天的な疾患であっても、加入時に発症していない場合、補償対象とする保険もあります。

また、加入するペット保険によっては、免責金額が設けられている場合があります。免責金額ありのペット保険は、飼い主の負担額が免責金額を下回ると保険金が支払われません。

少額の治療費用でも保険金を受け取りたいという人は、免責金額がないペット保険を選びましょう。保険料を抑えたい人には、免責金額ありのペット保険がおすすめです。

3-4. (4)加入可能年齢

ペットも人間と同じように、保険加入可能年齢が設けられていることがほとんどです。ペット保険に年齢上限が設けられている理由は、加齢によりペットの病気やケガのリスクが高まるためです。

ペット保険の新規加入可能年齢は、0~10歳が一般的です。中には、高齢のペットでも加入できる保険もあります。ただし、「保険料が高い」「補償範囲が狭い」などのデメリットがあるケースもあるため、事前に確認が必要です。

なお、新規加入時には年齢制限がありますが、継続する場合は特に年齢制限を設けていない保険会社がほとんどです。

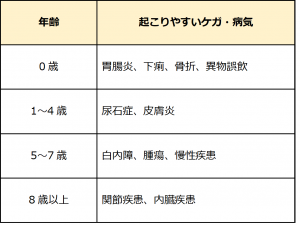

3-5. (5)ライフステージ

ペットのライフステージも、ペット保険選びで注目すべきポイントです。ペットのケガ・病気は、年齢・免疫力・体力が大きく影響します。年齢ごとに起こりやすい病気は、下記の通りです。

<犬・猫の場合>

中年期である5~7歳の時期は、加齢による病気の発症が増え始めるため、ペット保険への加入を検討する人が増える傾向にあります。持病や既往歴、治療中の病気やケガはもちろん、犬種・猫種ごとにかかりやすい病気を把握したうえで、早いうちに適切なペット保険を選びましょう。

まとめ

動物病院の利用にかかる診療費用は、全額自己負担です。ペット保険に加入している場合は、補償割合と限度額に応じて保険給付を受けられます。診療費用の負担を軽減し、治療の選択肢を増やすためにも、ペット保険への加入がおすすめです。

ペット保険は、保険会社によって「補償内容」「補償割合・限度額」「免責事項」「加入可能年齢」が異なります。複数のペット保険を比較し、ペットのライフステージも踏まえた上で、ペットにとって最適なペット保険を選びましょう。 w2108-0019