日本人が人生のなかでがんと診断される確率は、50~65%(2人に1人)です。

(出典:がん情報サービス「最新がん統計」)

がん治療にかかる医療費は、公的医療保険の給付や保険診療の適用がある場合でも、症状や治療方法によっては高額となる場合があります。将来の不安を軽減したい人は、「がん保険」に加入することも1つの方法です。

今回は、「がん保険の保障内容」「がん保険の選び方」について解説します。がんのリスクに備えられる「がん共済」の特徴にも触れるため、ぜひ参考にしてください。

目次

2-3. ポイント3:悪性新生物および上皮内新生物に対する備え

3. がんのリスクに備えるがん保険以外の方法「がん共済」とは?

1. そもそもがん保険とは?何に対して保障される?

がん保険とは、がんのリスクに備える保険です。がん保険は、さまざまな保険会社から販売されています。がん保険に加入する目的は、がんの診断を受けた後の経済的な負担を軽減することです。

一般的な医療保険は、がん以外の病気やケガも保障されます。ただし、医療保険には支払限度日数があることが特徴です。一方、がん保険は医療保険に比べて長期治療や再発に伴う治療への保障が充実しています。がん保険は、がんに特化した保険です。

ここでは、がん保険の保障内容と受け取れる給付金について解説します。

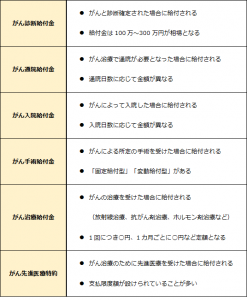

1-1. がん保険の保障内容・受け取れる給付金

がん保険の保障内容と受け取れる給付金は、下記の通りです。

がん保険の基本的な保障内容は、全ての保険会社で共通しています。

がん先進医療特約は、オプションの保障です。がん先進医療は保険診療適用外となるため、費用は自己負担となります。がん先進医療特約を付けることで、費用の負担を軽減しつつ治療の選択肢を広げることが可能です。ただし、商品によっては、がん先進医療特約が付けられない場合があります。

2. がん保険の選び方|5つのポイント別に解説!

がん保険に加入する場合は、がん保険の保障内容・受け取れる給付金を理解したうえで、自分に合った商品を選ぶことが大切です。

がん保険を選ぶポイントは、下記の5つです。

ここでは、それぞれのチェックポイントについて詳しく解説します。

2-1. ポイント1:主な保障内容

がん保険は、保障内容によって商品タイプが異なります。それぞれの特徴を理解したうえで、ニーズに合った商品タイプを選びましょう。

主な商品タイプの特徴とそれぞれのメリット・デメリットは、以下の通りです。

〇診断給付金タイプ

診断給付金が主な保障内容となります。入院給付金・治療給付金が含まれている商品も多いことが特徴です。保険金請求ができるタイミングが早いため、治療への備えがスムーズに進みます。ただし、給付額が症状や治療方法に見合うとは限りません。

〇入院給付金タイプ

入院給付金が主な保障内容となる商品です。多くの商品は、診断給付金・手術給付金も含まれています。入院日数に応じて給付金が算出されるため、治療が長引いても安心です。ただし、入院せずに通院治療を行う場合には不向きです。

〇治療給付金タイプ

がんの治療に関する給付金が主な保障内容となります。治療が長引いた場合でも経済的な負担を軽減できることがメリットです。ただし、がん治療に特化しているため、治療以外にかかる費用への備えが不足する場合があります。

商品の中心となる保障を確認し、不足している保障はオプションを付けることも検討しましょう。

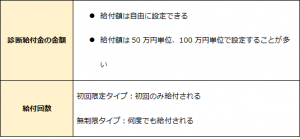

2-2. ポイント2:診断給付金の金額・給付回数

給付金の金額や給付回数は、商品によって異なるため、事前に確認が必要です。下記では、診断給付金の金額・給付回数についてまとめています。

公的医療保険が適用されない人や収入減少に備えたい人は、診断給付金の金額を高く設定することがポイントです。

また、給付回数を無制限にすることで、がんの再発リスクに備えることができます。ただし、2年に1度など制約があったり保険料が高かったりすることもあるため、十分検討しましょう。

2-3. ポイント3:悪性新生物および上皮内新生物に対する備え

がん保険を選ぶ場合は、悪性新生物と上皮内新生物の両方に備えておくことがポイントです。「悪性新生物=悪性腫瘍」「上皮内新生物=がんが上皮内にあり深くまで広がっていない状態」を意味します。

がん保険のなかには、上皮内新生物は診断給付金の対象外となるものがあります。万が一に備えるために、上皮内新生物に対しても保障が受けられる商品かどうか確かめておきましょう。同額保障タイプであれば、悪性新生物と上皮内新生物に対して同じように保障されます。

特に、子宮頸がんは上皮内新生物の可能性が高いため、女性は保障を手厚くしておくことがおすすめです。

2-4. ポイント4:がん治療の入院・通院時での保障

がん治療のための入院や通院に備えて、診断給付金だけでなく入院給付金・通院給付金も備えておきましょう。診断給付金・治療給付金の設定金額が高い場合、必要に応じて加入を検討する必要があります。

公的医療保険を利用する場合でも、経済的な負担を軽減するためには、1カ月あたり10万円を目安に保障を確保しておきましょう。

治療方法は、症状や状況に合わせて「手術療法」「化学療法」「放射線治療」から選択します。全ての治療方法でも保障が受けられるように、手術給付金・放射線治療給付金・抗がん剤やホルモン剤治療給付金が備わっているがん保険を選ぶことがポイントです。

2-5. ポイント5:がん保険の保障期間

がん保険には、「定期タイプ」「終身タイプ」の2つがあります。

定期タイプは、若い人ほど保険料が安く、更新に合わせて保険料が高くなることが特徴です。終身タイプは、保険料が高くなることはありません。しかし、若い人は保険料の負担が大きく感じる場合もあります。

保険内容の見直しのしやすさや更新手続きができるかどうかも考えたうえで、保障期間を選びましょう。

3. がんのリスクに備えるがん保険以外の方法「がん共済」とは?

がんのリスクに備える方法に、「がん共済」への加入があります。

がん共済は、組合員が掛け金を負担し、組合員のなかで必要としている人が共済金を受け取る仕組みです。がん保険は営利目的である保険会社が契約者の保険料を運用するのに対し、共済組合は非営利団体であるため相互扶助を目的としています。

また、がん共済の加入対象は、共済組合員または組合員の家族が対象です。がん共済に加入するためには、共済組合への加入が必要となります。

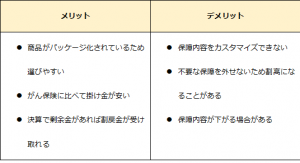

がん保険と比較したがん共済のメリット・デメリットは、下記の通りです。

がん共済は、子供が独立した人や月々の費用を抑えたい人に適しています。また、最低限のがんの備えをしたい人にもおすすめです。

生活クラブ共済連には、がんや病気に備える共済が充実しています。がんのリスクに備えたいと考えている人は、生活クラブ共済連をチェックしてみましょう。

まとめ

がん保険は、保険会社から販売されているがんに備える保険です。がん保険には、診断給付金・通院給付金・入院給付金・治療給付金などがあります。

数多くあるがん保険のなかから自分に合った商品を選ぶためには、保障内容や給付金額など5つの項目に注目することがポイントです。また、がんのリスクに備えるにあたり、がん共済に加入する方法もあります。自分のニーズに合った備えができるように、それぞれの特徴やメリット・デメリットを比較して加入先を決めましょう。

👉生活クラブオリジナルのがん保険はこちらをごらんください