近年では、60歳代での定年退職後も元気に過ごしている高齢者も珍しくありませんが、病気やケガのリスクは年齢を重ねるにつれて高まる傾向があります。シニア世代の方の中には、「今後の健康状態を考えると、万が一の際の医療費が不安」と感じ、保険や共済への加入を考えている方もいるのではないでしょうか。

この記事では、平均寿命や高齢者にかかる医療費などのデータや、高齢者に対する医療制度をふまえた上で、高齢者が保険や共済に加入する必要性について解説します。85歳まで入れる保険・共済選びのポイントも確認し、老後の医療費負担に関する不安を可能な限り解消しましょう。

目次

1. 平均寿命と年齢別の一人あたり医療費でわかる保険の重要性

日本は国民皆保険制度があり、国民は国民健康保険や企業などの保険組合に加入する必要があります。日本の公的医療保険制度には、経済的な不安が軽減されるような仕組みが複数あるため、安心して医療機関にかかっている方も多いのではないでしょうか。

しかし、定年退職後に年金や今までの貯金などで生計を立てる場合、限られた予算から医療費を捻出する必要があります。近年では平均寿命の高齢化が進んでいることから、必要となる医療費の金額も大きくなっていくと考えられます。

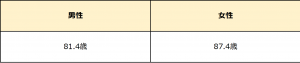

■令和元年度における男女別平均寿命

(出典:厚生労働省「主な年齢の平均余命」/https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/dl/life19-02.pdf)

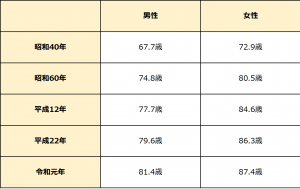

また、今までの推移から、平均寿命は今後も高齢化する可能性が高いと推測されます。定年退職後から寿命を迎えるまでにかかる医療費は、その分増加すると考えられることに留意しましょう。

■平均寿命の年次推移

(出典:厚生労働省「主な年齢の平均余命」/https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/dl/life19-02.pdf)

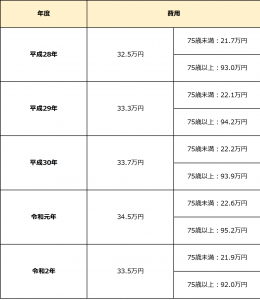

また、直近5年間における1人当たり医療費の推移を見てみると、75歳以上の高齢者はそれ以下の年代と比べて多額の医療費が必要となることがわかります。

■1人当たり医療費の推移(平成28年度~令和2年度)

(出典:厚生労働省「「令和2年度 医療費の動向」を公表します~概算医療費の年度集計結果~」/https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/dl/life19-02.pdf)

平均寿命の高齢化や高齢者にかかる医療費を考慮すると、公的医療保険制度への加入のみでは老後の生活を経済的に逼迫させる恐れがあると考えられます。経済的な不安を和らげるためにも、民間の医療保険などに加入しておくことをおすすめします。

2. 70歳以上の高齢者に対する医療制度はどうなっている?

民間の医療保険や共済への加入を検討する際には、自分や家族に必要な保障内容を考えることが重要です。必要以上に手厚い保障があっても、活用できないまま多額の保険料を支払うこととなる恐れもあるため注意しましょう。

ここでは、「自己負担額」「高額療養費制度」の2つのポイントについて、70歳以上の高齢者に対する公的医療制度の概要を解説します。高齢者が公的医療制度でカバーできる範囲を確認し、適切な内容の医療保険・共済を選ぶための参考にしてください。

2-1. 自己負担額について

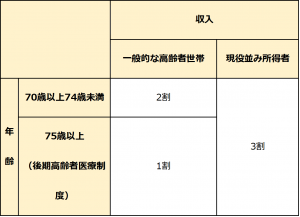

70歳以上の方における医療費の自己負担額の割合は、年齢や所得によって異なります。

■70歳以上の自己負担額の割合

■高齢者における「現役並み所得者」の目安

現役並みの所得がある場合は3割負担のままですが、世帯収入によっては負担割合を下げられる可能性があります。窓口負担を減らすためには申請が必要であるため、条件を確認した上で申し出を行いましょう。

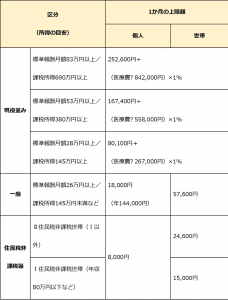

2-2. 高額療養費制度について

高額療養費制度とは、毎月1日から末日までの1か月間に負担した医療費があらかじめ定められている上限額を超えた場合に、上限額を超えた分を払い戻してもらえる制度です。70歳以上の場合、1か月当たりの上限額は年齢や収入によって異なることに注意しましょう。

■70歳以上の自己負担上限額

(出典:厚生労働省保健局「高額療養費制度を利用される皆さまへ」)/https://www.mhlw.go.jp/content/000333279.pdf)

3. 85歳まで入れる保険選びのポイント3つ

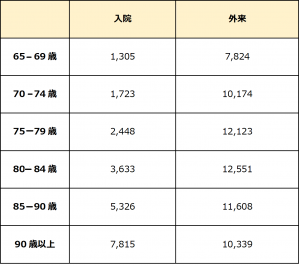

日本には国民皆保険制度があり、公的医療制度も十分整っていることから、「老後に備えて医療保険に入る必要はないのでは」と感じる方もいるでしょう。しかし、年齢を重ねるにつれて、入院や外来などで医療機関にかかる可能性は高まる傾向にあります。

■65歳以上の受療率(人口10万人あたり)

(出典:厚生労働省「平成29年患者調査/受療率」/https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/02.pdf)

これまでに紹介したデータをふまえて考えると、老後への備えをなるべく万全にしたいのであれば、85歳ぐらいまで入れる保険に加入しておくと安心です。ここでは、85歳まで入れる保険を選ぶ際のポイントを3つ紹介します。それぞれのポイントをチェックし、自分や家族に適した保険・共済を選びましょう。

3-1. (1)現在加入している保険の内容を確認する

今後どのような保険に加入するか考えるためには、現在加入している保険の内容をしっかりと確認し、保障内容を十分に理解することが大切です。加入中の保険の保障期限や更新できる年齢の上限、保険料の支払期間、保障範囲などについて確認しておきましょう。

また、年齢が高くなるほど、新規加入や更新の際に提示される保険料が高くなる傾向があります。「現在加入している保険で不必要な保障はないか」といった点も確認し、保険料が家計を逼迫させる事態を防ぎましょう。

3-2. (2)加入目的を整理する

70歳代・80歳代の方が保険加入を考える際には、保険に加入する目的を明確にしておくことも大切です。「誰のために加入するのか」「将来のことにどのような不安を感じて保険加入を検討しているのか」といった点を整理しておきましょう。

例えば、自分が死亡したときに必要な資金を保険で準備しておきたい場合には、葬儀費用やお墓代を保険金でカバーできるような保険がおすすめです。また、自分が亡くなったときに遺された配偶者や家族が経済的に苦しくなると予測される場合には、保険金を生活資金に回せるような保険に入ることを検討しましょう。

3-3. (3)健康状態に適した保険を選ぶ

保険加入時には保険会社による審査があります。「過去に大きな手術をした」「持病で通院中である」といった方の場合は、健康状態に合った保険を選ぶことを心がけましょう。

手術歴や持病がある方でも入りやすい保険には、審査基準が比較的緩い「引受基準緩和型」「限定告知型」や、告知が不要な「無選択型」「無告知型」があります。通常の保険に加入することが難しい場合は、これらのタイプの保険に加入できるかどうか検討してみることをおすすめします。

病気やケガのリスクが高いシニア世代向けの保険は民間の保険会社にもありますが、85歳まで加入できるものは「共済」にもあります。共済は一般的な保険よりも経済的な負担が少ないため、少ない掛け金で今後の生活に備えたいと考えている方は、ぜひご検討ください。

まとめ

日本における平均寿命は年々高齢化しており、1人当たりにかかる医療費の金額や受療率も現役世代より高くなる傾向があります。日本では公的医療制度が十分に整備されているものの、70歳以上のシニア世代も保険や共済などに加入して、万が一に備える必要があるでしょう。

70歳以上の方が保険加入を検討する際には、「加入中の保険の内容確認」「加入目的の明確化」などのポイントを押さえることが大切です。掛け金をなるべく抑えたい方は共済を選ぶなど、自身の経済状況や健康状態を考慮した上で、自分や家族に適した保険・共済を選びましょう。

👉生活クラブでは組合員の皆様対象に保障の見直し相談を行っています。申込はこちらから

👉生活クラブの共済・保険はこちらから