万が一の事故や病気のときに「収入がなくなったらどうしたよいだろう」と不安を感じる方も多いのではないでしょうか。所得補償保険は急な病気やケガで働けなくなった場合に給付が受けられる保険です。

当記事では、所得補償保険の概要から就業不能保険・収入保障保険との違い、所得補償保険のタイプや注意点までわかりやすく解説しています。所得補償保険がおすすめの人や選ぶ際のポイントも紹介しているため、ぜひ参考にしてください。

目次

2. 所得補償保険の2タイプ|短期補償タイプ・長期補償タイプについて

1. 所得補償保険とは?

所得補償保険とは、病気やケガで就業不能となった人に対し、働くことができなかった期間の収入を補償する保険です。

例えば、交通事故で骨折をし2ヵ月間入院した場合には、保険証券記載の保険金額(もしくは平均月間所得)に応じて保険金が受け取れます。保険金は定額払いの場合が多く、毎月一定の金額が保険会社から支払われます。

所得補償保険の保険金は、所得税法施行令第30条第1号の「身体の傷害に基因して支払を受ける保険金」に該当するため、非課税です。保険金を受け取っても税金負担は増加しない側面を持っています。

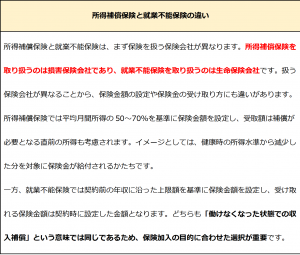

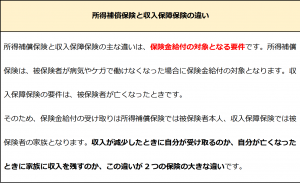

1-1. 所得補償保険と就業不能保険・収入保障保険の違い

所得補償保険と同様に、収入の減少をカバーする保険に「就業不能保険」と「収入保障保険」があります。所得補償保険と2つの保険にはどのような違いがあるのでしょうか。

2. 所得補償保険の2タイプ|短期補償タイプ・長期補償タイプについて

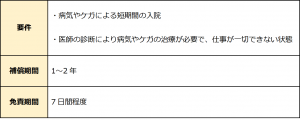

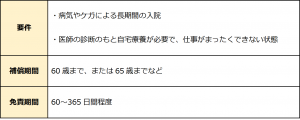

所得補償保険のタイプは、大きく分けて短期補償タイプと長期補償タイプの2つです。短期補償タイプと長期補償タイプは、要件や補償期間、免責期間などで違いがあります。

〇短期補償タイプ

短期補償タイプの所得補償保険は、補償期間が1~2年と比較的短い点が特徴です。補償期間が短い分、長期補償タイプの所得補償保険に比べ、毎月の保険料がやや安価なメリットを持っています。

短期補償タイプの所得補償保険は、結婚や出産、育児などを控えていて、一時的な収入減少にも備えたい人におすすめの所得補償保険です。

〇長期補償タイプ

長期補償タイプの所得補償保険は、60歳までまたは65歳までというように、補償期間が長く設定されています。

長期補償タイプの所得補償保険であれば、病気やケガで寝たきりの状態となった場合でも、長期間に渡って収入減少に対応できます。万が一の事態に備えたい人におすすめの所得補償保険です。

3. 所得補償保険の注意点

所得補償保険は病気やケガで減少した収入をカバーでき、急なリスクに備えられる保険です。ただし、いくつかの注意点があります。

特に、免責期間がある点や補償対象外の範囲がやや広い点には、十分に留意してください。

3-1. 免責期間がある

所得補償保険には、免責期間が設定されています。所得補償保険の補償は免責期間が経過した時点から開始されるため、免責期間内に働ける状態に復帰すると補償は受けられません。

免責期間は、短期補償タイプ・長期補償タイプのどちらにも設定されています。短期補償タイプの免責期間は一時的な収入の減少に対応するという性質上、多くの所得補償保険で7日間程度の短期間です。

一方、長期補償タイプの免責期間は保険会社や保険の種類により、60~365日間程度と幅があります。免責期間が短いほど、補償開始が早くなることから保険給付を受けやすくなりますが、保険料は高めとなる傾向です。

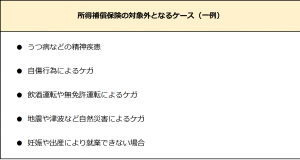

3-2. 補償対象外の範囲がやや広い

所得補償保険はすべての病気やケガが対象となる訳ではなく、補償対象外の範囲は他の保険と比べやや広くなっています。多くの所得補償保険で補償対象外となるケースは、下記の通りです。

保険給付を受ける段階で気付くことがないように、どこまでが補償対象となるか事前に確認しておきましょう。

なお、うつ病などの精神疾患や妊娠・出産の場合には、国や各自治体が補助制度を設けているケースがあります。行政制度の利用も、収入減少に対応する手段の1つです。

4. 所得補償保険はどのような人におすすめ?

所得補償保険は、特に自営業や個人事業主(フリーランス)の収入減に役立ちます。自営業や個人事業主の場合、働けなくなることは収入がなくなることに直結しやすいためです。

自営業や個人事業主は、会社員と公務員と比較して公的保障にも不安が残ります。会社員や公務員が加入する健康保険には傷病手当金制度がありますが、自営業や個人事業主が加入する国民健康保険には傷病手当金制度がありません。会社員や公務員には労災保険による休業補償給付がある点も大きな違いです。

したがって、自営業や個人事業主の場合、不慮の病気やケガに備えて所得補償保険に加入する必要性は高くなります。会社員や公務員の場合でも、就業先を退職しなければならない状況に備えたい場合は、長期補償タイプの所得補償保険の検討をおすすめします。

5. 所得補償保険を選ぶ際に確認すべき2つのポイント

所得補償保険を選ぶ際は、給付金額・給付条件の2つのポイントを確認しましょう。それぞれのポイントの詳細は下記の通りです。

〇給付金額

所得補償保険の給付金額(保険金額)は、加入している公的医療保険制度と前年の平均月間所得額により上限が決まり、その範囲内で金額を設定します。

給付金額が多ければ多いほど月々の保険料は高くなるため、給付金額と保険料のバランスを考慮して金額を設定しましょう。

〇給付条件

所得補償保険の給付条件は、多くの場合で「病気やケガにより働くことができない状態」です。ただし、詳細な条件は保険会社により違いがあります。したがって、条件の確認は所得補償保険選びの大切なポイントです。

また、精神障害補償特約や妊娠時特約を付けられる所得補償保険もあるため、保険加入の目的に合わせ、適切な保険を選択してください。

まとめ

所得補償保険は、病気やケガで急に働けなくなった場合に給付が受けられるものです。種類には、短期補償タイプと長期補償タイプの2つのタイプがあります。自営業や個人事業主は働けなくなった場合に公的保障が受けにくいことから、特に必要性の高い保険です。

所得補償保険を選ぶ際には、免責期間や補償対象の範囲に注意しましょう。また、給付金額や給付条件の確認も大切です。どのような状況に備えるのか明確にし、自分の家庭や働き方に適した所得補償保険を選択してください。