火災保険に加入すると、火災や落雷などのさまざまなトラブルによる損害を補償してもらうことができます。地震や噴火などによる損害の補償を受けたい場合は、火災保険の付帯保険である地震保険への加入が必要です。

東日本大震災や熊本地震などをきっかけとして地震保険の認知度は上がりつつあり、今後発生しうる大地震に備えて地震保険に加入する人も増えています。当記事では、地震保険の基礎知識や保険料の計算方法などについて解説します。

目次

1. 【基礎知識】そもそも地震保険ってどんな保険?

地震保険は、地震・噴火・津波およびこれらに起因する火災による損害を補償するための保険です。地震保険は火災保険の付帯保険となっているため、地震保険のみに加入することはできません。

大地震が起こった場合、保険会社は大勢の契約者に対して高額な保険料を支払う必要が生じます。そのため、各保険会社は政府と共同で地震保険を運営してリスクを軽減しています。なお、地震保険の保険料や補償内容はどの保険会社でも同じです。

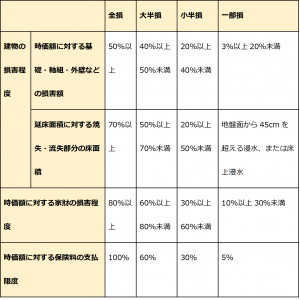

1-1. 地震保険の補償額・認定基準について

地震保険の認定基準は、全損から一部損までの4種類に分類されています。それぞれの認定基準と補償額は次の通りで

(出典:財務省「地震保険制度の概要」/https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm)

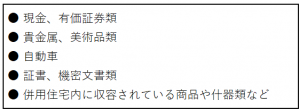

地震保険における基本的な補償対象は居住用建物であり、一般的な住宅はもちろん住宅と店舗などを兼ねた併用住宅も対象の範囲内です。また、敷地内の住宅や物置、車庫などに収容されている家財道具も補償対象となります。ただし、下記のものは補償対象に含まれません。

最初の地震から72時間以内に再度地震や津波などが発生した場合、これらの災害をまとめて1つの災害とみなされます。ただし、地震発生日の翌日から10日以上経って生じた損害は対象外です。

地震によって地すべりや山崩れなどのリスクが生じたために建物が居住不能となった場合、その建物を全損と見なす場合があります。ただし、一時的に避難する場合や地震発生日の翌日から10日以上経ってから居住不能となった場合はこの限りではありません。

2. 地震保険は必要?加入の必要性を徹底解説

日本は世界有数の地震国として知られており、いつどこで地震が発生してもおかしくありません。2021年度における国内の地震発生件数は2,424件であり、このうち7件で何らかの被害が発生しました。

(出典:気象庁「●令和3年(2021 年)の地震活動について」/https://www.jma.go.jp/jma/press/2201/12a/2112jishin2021.pdf)

被災者の生活を支えるとともに被災地の復興を後押しすべく、国や各自治体は次のような公的制度を設けています。

〇被災者生活再建支援金

自治体内で一定数以上の住宅全壊被害が発生した場合、被害を受けた世帯に最大300万円の支援金が支給されます。基本的に世帯ごとの申請となりますが、やむを得ない事情により別居している場合は住民票上の世帯主でない人の申請も可能です。

〇災害援護資金

災害によって世帯主が負傷した、または住居や家財に被害を受けた世帯に対し、生活の再建に必要な資金を低金利で貸し付けます。貸付を受ける条件や貸付限度額は、自治体によってまちまちです。

〇災害復興住宅融資

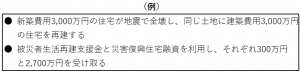

災害によって全壊または半壊した住宅の所有者および居住者に対し、住宅の再建・購入資金を融資します。融資額は、再建・購入関連費の合計額または2,700万円(土地を取得する場合は3,700万円)のいずれか低い額です。

これらの制度に加えて、一定の条件を満たすと国民年金や所得税などの控除・減免を受けることができます。とは言え、公的制度を活用してもなお自己負担額の重さに悩まされるケースは少なくありません。

上記の例では公的制度によって合計3,000万円を受け取っており、比較的スムーズに新しい住宅を建てることが可能です。しかし災害復興住宅融資は返済が必要なため、2,700万円に利息を加えた額が最終的な自己負担額となります。このように公的制度だけで地震の損害額をカバーすることは難しいため、地震保険への加入をおすすめします。

3. 全国における地震保険の加入状況

2015年度における全国の地震保険世帯加入率は全世帯の29.5%でしたが、2020年度には33.9%まで上昇しました。また新規契約された火災保険の地震保険付帯率は2015年度で60.2%、2020年度で68.3%にのぼり、地震保険加入率と同じく右肩上がりとなっています。これらのデータには各種共済の数値が含まれていないため、実質的な加入率や付帯率はさらに高くなる見込みです。

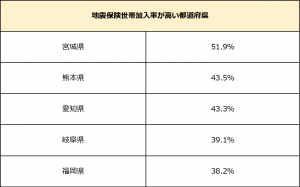

また、2020年度における都道府県別の地震保険世帯加入率および付帯率ランキングは次のような結果となりました。

加入率と付帯率が特に高い宮城県は、2011年の東北地方太平洋沖地震および地震にともなう原発事故で甚大な被害を受けました。またいずれのランキングにも上位に入っている熊本県は、2016年の熊本地震で甚大な被害を受けています。このように、震災を目の当たりにしたことで地域住民の地震に対する危機意識が大幅に高まり、加入率や付帯率の上昇につながったと考えられます。

また、近年は南海トラフ地震への備えとして地震保険に加入する人が少なくありません。南海トラフ地震によって大きな被害が出ると予想される東海・瀬戸内地方から九州北東部にかけての地域でも、やはり加入率や付帯率が高くなっています。

(出典:損害保険料率算出機構「グラフで見る!地震保険統計速報」/https://www.giroj.or.jp/databank/earthquake.html)

4. 地震保険の保険料はどれくらいかかる?

地震保険の保険料は、保険金額に保険料率(基本料金×割引率×長期係数)を乗じて算出します。地震がいつどこで起こるかは誰にもわからず、また被害の内容や規模も一律ではありません。そこで、保険金の支払いになるべく過不足が出ないよう建物の構造や地域の特性などを考慮して保険料を決めます。

〇基本料金

基本料率は、建物の構造基準と所在地によって決まります。木造建築物は耐火性が低いため、鉄骨やコンクリート造と比べて基本料率が高めです。また、地震発生リスクが高い地域や住宅密集地が多く地震の被害が深刻化しやすい地域の基本料率も高めに設定されています。

〇割引率

次に該当する建物は、10~50%の割引が適用されます。

〇長期係数

2~5年の長期で地震保険を契約すると、契約期間の長さに応じて保険料の割引を受けることが可能です。例えば保険期間が3年なら、1年分の保険料に長期係数2.85を乗じた額の保険料を一括払いします。

なお、地震保険料を支払った場合は年末調整や確定申告において地震保険料控除を受けることができます。

まとめ

地震保険は地震・噴火・津波およびこれらに起因する火災の損害を補償するものであり、建物や家財の損壊レベルに応じて保険金を受け取ることができます。民間の保険会社と国が共同で地震保険を運営しているため、どの保険会社を利用しても保険料は一律です。

地震などの被災者をサポートする公的制度もありますが、公的制度だけで損害をカバーすることはほぼ不可能でしょう。そのため、これからマイホームを建築または購入する場合は地震保険への加入をおすすめします。