我が子の小学校入学を控え、学校生活への不安を抱く人も少なくありません。保護者が不安に感じることの1つに、学校で起こる事故・ケガが挙げられます。万が一の場合に慌てずに対応できるように、学校内で起きた事故・ケガへの対応を知っておくことが大切です。

今回は、「学校で起こり得る事故」「学校内で起きた事故・ケガに対応する保険」について詳しく解説します。相手にケガを負わせてしまった場合に利用できる「個人賠償責任保険」にも触れるため、ぜひ参考にしてください。

目次

3. 災害共済給付制度の概要|共済掛金・給付対象・給付金の種類

1. 【ケース別】学校で起こり得る事故とは?

小学校には、教員や児童・生徒が数多く在籍しています。また、授業で使用する設備・備品も多いことが特徴です。

人と接する機会や使用する設備・備品が多い小学校では、少なからず事故が起こるリスクがあります。学校で事故が起こる主な理由は、「教師の行動」「児童・生徒の行動」「第三者の行動」の3つです。

ここでは、学校で起こり得る事故についてケース別に解説します。

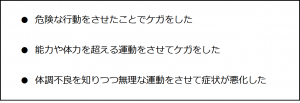

1-1. 「教師」の行動により起こる事故

教師の行動により起こる事故の具体例は、下記の通りです。

教師は、子どもたちの安全面に配慮しつつ教育を行います。しかし、教師の不注意や認識のずれにより、事故が起こる場合があります。

1-2. 「児童・生徒」の行動により起こる事故

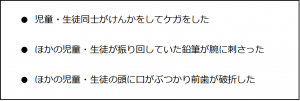

児童・生徒の行動により起こる事故の具体例は、下記の通りです。

小学校では、子ども同士のけんかや不注意によって事故が起こる場合があります。授業中だけでなく、休憩時間や掃除の時間に事故が発生するケースも多く見られます。

1-3. 「第三者」の行動により起こる事故

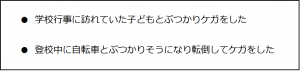

第三者の行動により起こる事故の具体例は、下記の通りです。

学校内では、教師や児童以外の第三者がきっかけでケガをすることも考えられます。また、通常の経路や方法で通学していた場合に起こった事故も、学校の管理下での事故とみなされます。

2. 学校内の事故・ケガで必要となる費用は誰が負担する?

学校内で事故やケガをした場合、症状や状態によっては病院の受診や治療が必要です。学校の管理下で起きた事故やケガで治療費や入院費が発生した場合は、基本的に学校側が費用を負担します。

治療費や入院費などの費用は、独立行政法人日本スポーツ振興センターが設けている「災害共済給付制度」を利用して支払われることが特徴です。学校側が自費で支払うわけではなく、共済金を活用して医療費や障害見舞金として支給されます。

3. 災害共済給付制度の概要|共済掛金・給付対象・給付金の種類

災害共済給付制度は、義務教育諸学校や幼稚園・高等学校などが対象となる任意制度です。強制加入ではないものの、ほとんどの学校が加入しています。

独立行政法人日本スポーツ振興センターが発表した「令和3年度学校安全・災害共済給付ガイド」によると、1,631万人が加入していたことがわかります。加入割合は、令和2年度における児童生徒等総数の約95%です。

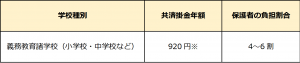

入学する学校が災害共済給付制度に加入している場合は、入学時に児童の保護者が同意書を提出することで加入となります。年額の保険料は、学校と保護者が負担する仕組みであることを理解しておきましょう。

義務教育諸学校に通う児童生徒1人あたり(一般児童生徒)の共済掛金年額は、下記の通りです。

※沖縄県における共済掛金年額は460円

※沖縄県における共済掛金年額は460円

ここからは、災害共済給付制度の給付対象と給付金の種類について解説します。

(出典:独立行政法人日本スポーツ振興センター「令和3年度学校安全・災害共済給付ガイド」/https://www.jpnsport.go.jp/anzen/Portals/0/anzen/kenko/siryou/kankou/kyousai/pdf/R3guide/guide_all.pdf)

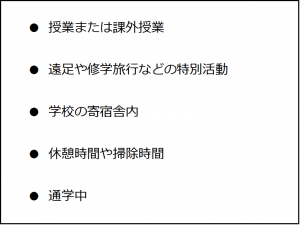

3-1. 災害共済給付制度の給付対象・災害範囲

学校の管理下で生じた事故やケガにより治療が必要となった場合は、災害共済給付制度の給付対象となります。学校の管理下の主な範囲は、下記の通りです。

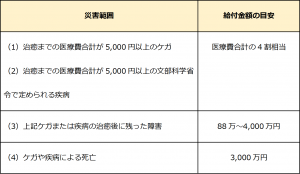

災害共済給付制度の給付金額は、対象となる災害範囲により異なります。災害範囲別の給付金額目安は、下記の通りです。

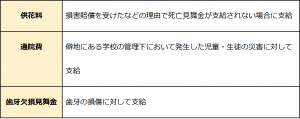

災害共済給付制度では、付帯業務として下記の支給も行っています。

災害共済給付制度の給付を受けるには、受診した医療機関から発行される「医療等の状況」を学校に提出する必要があります。学校を経由して手続きが行われ、最終的に保護者へ給付金が支払われる仕組みです。

3-2. 災害共済給付制度における給付金の種類

災害共済給付制度における給付金には、「医療費」「障害見舞金」「死亡見舞金」の3つがあります。それぞれの概要と注意点は、下記の通りです。

〇医療費

医療費は、健康保険法にもとづく初診から治癒までに支払った費用を意味します。医療費の支給は、最長10年間です。

![]()

〇障害見舞金

障害見舞金は、ケガや疾病が原因で障害が残った場合に支払われる給付金です。障害見舞金の給付額は、後遺障害等級によって異なります。給付を受けるには、日本スポーツ振興センターから後遺障害等級の認定を受けなければなりません。

![]()

〇死亡見舞金

死亡見舞金は、ケガや疾病が原因で死亡した場合に支払われる給付金です。突然死の場合は、運動などの行為との関連性により給付金額が異なります。

![]()

障害見舞金と死亡見舞金は、ケガや疾病が発生した場所によって給付額が異なります。ケガや疾病が通学中に発生した場合は、給付額が減少することを理解しておきましょう。

4. 相手にケガを負わせてしまった場合に利用できる保険

学校生活では、自分の子どもがほかの児童にケガを負わせてしまう可能性も十分にあります。万が一に備えて、相手の損害を補償できる保険に加入しておくことがおすすめです。

子どもが相手にケガを負わせてしまった場合は、「個人賠償責任保険」が利用できます。個人賠償責任保険とは、他人の物や身体に損害を与えた場合に適用される保険です。

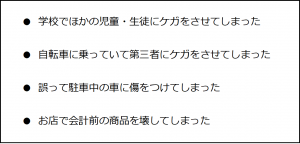

個人賠償責任保険の対象事例は、下記の通りです。

個人賠償責任保険は、学校内だけでなく日常生活における事故やケガにも対応しています。単品で個人賠償責任保険に加入するのではなく、火災保険や自動車保険などの特約として加入するケースがほとんどです。

生計を共にする同居の親族は補償対象となるため、世帯主が個人賠償責任保険に加入している場合は子どもも対象となります。

小学校は、さまざまな学びや経験ができる一方で、予期せぬ事故やケガが起こるリスクも少なからずあります。あらゆるリスクに備えて、災害共済給付制度の概要や自身が加入している保険について確認しておきましょう。

まとめ

学校で起こる事故やケガの主な原因は、「教師の行動」「児童・生徒の行動」「第三者の行動」の3つです。

多くの学校では、独立行政法人日本スポーツ振興センターが設けている「災害共済給付制度」に加入しています。災害共済給付制度は、学校の管理下における事故やケガに対応する保険です。自分の子どもがほかの児童にケガを負わせてしまった場合に備えたい場合は、「個人賠償責任保険」がおすすめです。

学校で起こる事故やケガのリスクや災害共済給付制度の概要を理解した上で、個人賠償責任保険への加入も検討してみましょう。

👉CO・OP共済の個人賠償責任保険の詳細はこちら