社会人として働き始めると、コンスタントに収入を得られるようになります。自分で稼いだお金を有意義に使うためには、一度自分の出費を見直すことが大切です。そのうえで、周りの人がどのようなお金の使い方をしているのかを参考に、自分にとってメリットとなるお金の使い方を実践しましょう。

今回は、「社会人の年齢別平均年収」と「社会人1年目の給料の使い道」について解説します。価値あるお金の使い方とお金を使ううえで意識すべきポイントにも触れるため、ぜひ参考にしてください。

目次

1. 【データ付】社会人の平均年収(年齢別)と初任給(学歴別)

1. 【データ付】社会人の平均年収(年齢別)と初任給(学歴別)

国税庁が行った調査によると、令和2年における社会人の平均年収は433万円となっています。男女別の内訳は、男性が532万円、女性が293万円です。

(出典:国税庁「令和2年分 民間給与実態統計調査-調査結果報告-」/https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

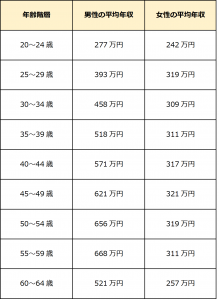

年齢別の平均年収は、下記の通りです。

(出典:国税庁「令和2年分 民間給与実態統計調査-調査結果報告-」/https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

女性は年齢による年収の差が少なく、300万円台で推移しています。一方、男性は年齢が上がるにつれて年収が高くなることが特徴です。男性の年収のピークは55~59歳で、60歳からは減少傾向にあります。

下記は、社会人の学歴別初任給を男女別にまとめた表です。

(出典:厚生労働省「令和2年賃金構造基本統計調査の概況」/https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2020/dl/13.pdf)

大学卒と高校卒を比較した場合、初任給には47~50万円程度の開きがあります。ただし、初任給や年収相場は、職種や雇用形態によっても異なることが特徴です。

1-1. 社会人1年目の給料の使い道は?

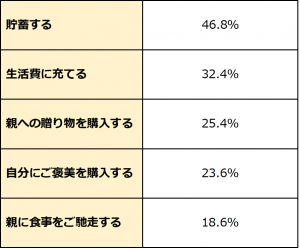

「ソニー生命」では、社会人1年目の給料の使い道についてアンケートを実施しています。アンケート結果で上位となった初任給の使い道(複数回答)は、下記の通りです。

(出典:ソニー生命「社会人1年目と2年目の意識調査2021」/https://www.sonylife.co.jp/company/news/2021/nr_210421.html)

アンケート結果によると、半数近くの社会人が初任給を貯蓄に回していることがわかります。コロナ禍により外出する機会が少なかったこともあり、社会人1年目の貯蓄平均額は増加傾向にあります。

親への感謝の気持ちを伝えたいと考える新社会人には、親に贈り物をしたり食事に連れて行ったりといったお金の使い方も人気です。また、「友人との食事」「投資」「旅行」「デート」など、プライベートを楽しむお金の使い方も見られます。

初任給の使い道が複数ある場合は、お金を効率よく使うために目的に合わせて相場をリサーチしたり予算を考えたりしておくことがポイントです。

2. 社会人の価値あるお金の使い方3選

社会人になると、多くの給料を得られるようになります。まとまったお金が手に入ると、ついつい使ってしまいがちですが、社会人として生活して行くうえでは計画的なお金の使い方が大切です。

若いうちに金銭管理能力を身につけているのといないのとでは、10年後20年後の資産が大きく変わります。将来や万が一に備えて、価値あるお金の使い方をイメージしておきましょう。

ここでは、社会人の価値あるお金の使い方を3つ紹介します。

2-1. 趣味

趣味にお金を使うことは、満足度や経験値の向上に効果的です。趣味から人脈が広がり、仕事・キャリア・ライフスタイルなどにプラスとなる場合もあります。また、趣味の時間を持つと、心が豊かになり人生経験が増えて仕事へのモチベーションも保ちやすくなります。ストレス発散や息抜きにもなるため、興味のあることに挑戦してみましょう。

社会人に人気がある主な趣味は、下記の通りです。

お金を自分で稼げるようになれば、学生時代にはできなかった趣味にもお金をかけられます。ただし、お金のかけすぎには注意しましょう。趣味に使うお金は、給料の5%が目安です。手取りが20万円であれば、趣味に使うお金は1万円程度が理想といえます。

2-2. 自己投資

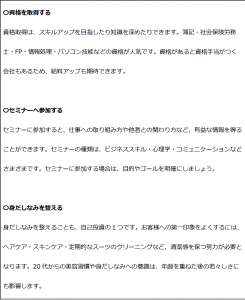

自己投資とは、将来得るリターンを目的として自分にお金をかけることです。どのようなリターンを期待するかによって、取り組むべき内容が異なります。自己投資で人気がある主な内容は、以下の通りです。

自己投資は、長期で考えて早く始めることがポイントです。資産回収できなければ投資が失敗に終わるため、リターンをしっかりイメージしたうえで取り組みましょう。自己投資にかけるお金は、給料の5~10%が目安です。

2-3. 貯金

価値あるお金の使い方の1つに、貯金があります。将来や万が一に備えるためにも、給料の10~15%を目安に貯金することがおすすめです。

お金を貯める方法には、先取り貯蓄や積み立てNISAなどがあります。先取り貯蓄は、給与天引きなどを利用して貯金用口座に自動的にお金を移す方法です。積み立てNISAは、長期・積み立て・分散投資を非課税で行うことができます。

給料から貯金と消費に使うお金を差し引き、残ったお金を投資に回すことで、効率よく資産を増やすことが可能です。

3. お金を使ううえで考えておくべきポイント

10年後20年後に豊かな生活を送るためには、お金を貯め込むだけではなく、賢く使うことも重要です。20~30代の若いうちは、人との関わりや経験から得られるものが数多くあります。将来の自分のためにも、学びや出会いにつながる自己投資にもお金を使いましょう。

しかし、社会人になると学生時代に比べてさまざまな出費が増えます。必要なところに効率よくお金を使うには、生活費から無駄な支出を削減することが大切です。

毎月の支出を見直す場合は、まず各費目が占める支出割合を把握します。食費・交際費・レジャー費などの変動費はもちろん、家賃・水道光熱費・保険料などの固定費もチェックします。無駄な支出を大きく減らすには、変動費より固定費を見直す方が効果的です。固定費は、給料の50%以下に抑えましょう。

まとめ

社会人の平均年収は、年齢や学歴により差があります。大学卒の初任給は224.6~227.2万円、高校卒の初任給は174.6~179.5万円が相場です。

社会人1年目の主な給料の使い道には、「貯蓄」「親への贈り物」「自分へのご褒美」などが挙げられます。将来豊かな生活を送るためには、毎月の支出を見直しつつ、趣味や自己投資など有意義なことにお金を使うことも大切です。

ライフプランの作成や家計の見直しを検討している人には、保障の見直し・家計に関する ワンポイントアドバイス(個人相談)がおすすめです。FPの会のサービスを利用して、価値あるお金の使い方を目指しましょう。