自転車は免許がなくても気軽に乗ることができ、環境にもやさしい交通手段として注目されています。しかし道路交通法において自転車はれっきとした車両の一種であり、過去には自転車事故の加害者が高額な賠償責任を負う事例も発生しました。

自転車事故の当事者を救済するとともに自転車に乗る人の危機意識を高めるべく、多くの自治体が自転車保険の加入義務化や加入努力義務化を進めています。当記事では、自転車保険の加入義務化に関する現状および保険加入の際にチェックしておきたいポイントについて解説します。

目次

1-1. 自転車保険における加入義務化・努力義務化の実施状況

2-2. 加入が義務付けられるのは「対象地域で自転車を利用する者」のみ

1. 全国で自転車保険の加入義務化が拡大している背景

一般的に自転車保険と呼ばれている保険は、自転車運転中の事故によるケガや財産の破損などに備えるための保険です。2015年10月に兵庫県で初めて自転車保険の加入義務化が導入されて以降、多くの自治体で加入義務化が進んでいます。基本的に自転車事故で相手に負わせた損害を補償する「自転車損害賠償責任保険」が加入対象となりますが、保険のプランによっては自分が負ったケガなどに関する補償も可能です。

自転車は免許がなくても公道を走ることができ、また自動車やオートバイなどと比べて安価なため、子どもや高齢者なども気軽に乗ることができます。その一方で自転車が加害者となる事故が多発しており、加害者が高額な損害賠償金を請求されるケースも少なくありません。過去には、自転車事故を起こした未成年者の親が1億円近くの賠償責任を負った事例もありました。

自転車事故における被害者と加害者の両方を救済すべく、政府は各自治体や自転車活用推進官民連携協議会などと連携して自転車保険加入義務化を進めています。2022年現在は、予算などの都合で完全義務化ではなく努力義務化を導入している自治体や努力義務化から義務化への移行が決まった自治体なども見られます。

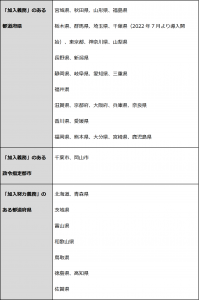

1-1. 自転車保険における加入義務化・努力義務化の実施状況

2022年4月現在、自転車保険の加入義務化または努力義務化が決定している自治体は次の通りです。

2022年5月時点では、30都府県で加入義務、9道県で加入努力義務の導入が決定しています。

表に記載のない県については、現状で加入義務も加入努力義務もありません。しかし、一部の市町村のみ加入義務がある県や加入義務化について住民から要望が出ている県もあります。また、公式サイトで自転車保険加入について啓発している自治体も少なくありません。これらの事実から、自治体における加入義務や加入努力義務の導入率は今後も上がると期待できるでしょう。

(出典:自転車活用推進官民連携協議会「重点的な取組」/https://www.jitensha-kyogikai.jp/project/)

(出典:千葉市「令和3年4月1日から自転車保険等への加入が義務になりました!」/https://www.city.chiba.jp/shimin/shimin/chiikianzen/30jitenshahoken.html)

2. 自転車保険の加入前に知っておきたい2つのポイント

自転車保険に加入することで、いざという時のために備えることができます。とは言ってもただやみくもに加入すればよいわけではなく、まずは自分が自転車保険に加入する必要があるかどうかを見極めることが欠かせません。

自転車保険に加入するにあたって知っておきたい主なポイントは、次の通りです。

2-1. 義務付けられていても未加入による罰則はない

2022年現在、自転車保険の加入義務や加入努力義務がある自治体でも未加入による罰則は特に設けられていません。

ただし自転車保険未加入者が自転車を運転すると自治体条例違反にあたるケースが多く、万が一自転車事故の加害者や被害者となった場合、大きな損失を被る恐れがあることに注意してください。また、通勤・通学先の規定で自転車保険への加入が義務付けられていることも多々あります。

2-2. 加入が義務付けられるのは「対象地域で自転車を利用する者」のみ

自転車保険の主な加入対象者は、対象地域で自転車を利用する機会がある人です。そのため、対象地域に住んでいても自転車を運転する機会がまったくなければ無理に加入する必要はないでしょう。一方、対象外地域に住んでいても通勤・通学や買い物などのために自転車で対象地域へ行く機会がある場合は原則として加入が必要です。

シェアサイクルやレンタサイクルの運転中に事故を起こした場合、事業者が加入している自転車保険などの補償を受けられる場合があります。しかしすべての事業者が自転車保険に加入しているとは限らず、また補償内容や限度額は保険によってまちまちです。そのため、自分で自転車を持たずにシェアサイクルを利用する人や旅行先などでレンタサイクルに乗る機会が多い人にも自転車保険への加入をおすすめします。

3. 自転車保険の選び方|確認すべき項目は?

自転車保険に限らず、保険に入る場合はどのような補償を受けたいか、そして誰が補償を受けるかによって最適なプランが変わります。また、保険料の支払い負担も軽視できません。無駄な出費を防ぎつつ最適な補償を受けるため、自転車保険を選ぶ際は次の項目をよく確認しましょう。

3-1. (1)賠償金額の上限

事故の相手が死亡した、または相手に重大な後遺障がいが残った場合、高額な賠償金額を請求されることがあります。また、相手がケガのために仕事を休んだ場合などは休業損害が高額になることもしばしばです。

自転車保険のなかには「補償額上限なし」を謳うものもありますが、基本的に補償内容が手厚くなるほど保険料も高額になります。希望する補償内容や保険料の支払い能力にもよりますが、補償上限額1~2億円をひとつの目安にするとよいでしょう。

3-2. (2)補償対象

自転車を運転する機会があれば、成人はもちろん子どもや高齢者なども自転車保険の加入対象となります。家族が別々の保険に加入すると保険料が余分にかかってしまい、また保険関連の手続きにも手間がかかるため、家族全員を補償対象とする保険がおすすめです。保険によっては、加入者本人と別居している未婚の子どもなども補償対象となります。

自転車保険の基本的なプランは、次の通りです。

〇個人賠償責任保険のみ

自転車事故によって他人にケガをさせたり、他人の財産を破損したりした場合に補償を受けることができます。保険によっては、「自動車事故で歩行者と接触した」「買い物中に誤ってお店の商品を破損した」というように日常生活で発生する損害賠償責任も補償可能です。

〇個人賠償責任保険+傷害保険

個人賠償責任保険で受けられる補償に加えて、自転車事故で自分がケガをした場合なども補償を受けることができます。なお、自分が自転車を運転していない時に他人の自転車と接触して負ったケガなども補償対象です。

多くの自転車保険には保険会社による示談代行サービスがついており、自転車事故の加害者となった場合に相手方との示談交渉を保険会社に一任できます。自分が被害者となった場合に備えるなら、弁護士特約つきのプランを選ぶと安心です。

4. 「自転車保険の二重加入」に要注意!

次のような保険には、加入者本人や家族の損害賠償責任を補償する個人賠償責任保険特約がついているケースが多々あります。

個人賠償責任保険つき保険に加入した状態で自転車保険に加入すると、補償内容が重複してしまいます。補償内容が重複しても受け取れる補償額は変わらないため、自転車保険への加入を検討する際は自分や家族が加入している保険の確認が不可欠です。子どもがいる場合は、学校や習い事などを経由して加入した保険も忘れずにチェックしましょう。

一般的な保険だけでなく、共済でも個人賠償責任保険を利用できる場合があります。掛け金(保険料)の負担を抑えたい場合やシンプルなプランでよい場合は、共済への加入を検討してみましょう。

まとめ

普段から十分注意して自転車に乗っていても、ある日突然自転車事故の当事者となって生活が一変するリスクは誰にでもあります。自転車保険の加入義務化対象地域はもちろん対象外地域にお住まいの方も、万が一の事態に備えて自転車保険に入っておくと安心です。

自転車保険への加入を検討する際は、まず現在加入している保険をチェックして補償内容の重複などがないか確認することが大切です。そのうえで新規加入や乗り換えを希望する場合は、保険と共済の両方を視野に入れて選択肢を増やすとよいでしょう。