収入がない専業主婦・主夫は、保険加入の必要がないと考える人もいます。しかし、病気やけがをすれば、入院費用や手術費用などのお金がかかるのは専業主婦・主夫も同じです。万が一の状況に備えるためにも、保険加入の必要性や公的医療保険制度について知識を深めておきましょう。

今回は、専業主婦・主夫が保険に入る必要性と配偶者の平均保険金額について解説します。公的医療保険制度の概要と民間保険に加入するタイミングにも触れるため、ぜひ参考にしてください。

目次

1. 専業主婦・主夫も保険加入の必要性は高い!

病気やケガのリスクは誰にでもあるため、専業主婦・主夫も死亡保険・医療保険・がん保険など各種保険への加入を検討しましょう。

専業主婦・主夫が入院・死亡したとしても、収入面への影響は少ないと言えます。しかし、家計にはさまざまな影響を及ぼす可能性が高いため、専業主婦・主夫に何かがあった場合のイメージをしておくことが大切です。

専業主婦・主夫が入院・死亡した場合、下記の影響が考えられます。

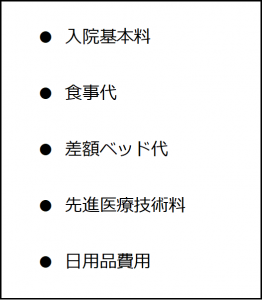

〇決して少額ではない入院費用が発生する

病気やけがで入院が必要な場合、さまざまな入院費用が発生します。入院費用の主な項目は、下記の通りです。

1日あたりの平均自己負担額は、約2万円です。2週間入院するとなれば、入院費用だけで約28万円かかります。入院費用は決して少額ではないため、入院期間が長引くほど家計への負担が大きくなります。

〇専業主婦・主夫が担っていた家事・育児を行わなければならなくなる

専業主婦・主夫が入院・死亡すると、必然的に専業主婦・主夫が担っていた家事や育児を家族が行わなければなりません。家事と一口に言っても、炊事・掃除・洗濯など以外にも、買い出しやご近所との付き合いなどやらなければならないことはさまざまです。

また、子どもがいる家庭であれば、子どもの世話や保育施設への送迎も必要です。子どもの体調不良時の看病など、イレギュラーな対応が求められる場合もあります。

専業主婦・主夫が担っていた家事や育児は、各サポートサービスを利用することで負担軽減が可能です。しかし、サービス利用にかかる費用が発生するため、家計に影響が出る場合があります。

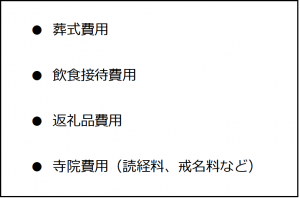

〇多額の葬儀費用などが発生する

専業主婦・主夫である配偶者が亡くなった場合、葬儀費用が発生します。

葬儀費用の主な項目は、下記の通りです。

葬儀費用の平均相場は約200万円です。ただし、葬儀費用は葬儀形式や地域性によって異なります。国民健康保険や全国健康保険協会に加入している場合、葬祭費または埋葬料として補助が受けられる場合があります。

新たにお墓を建てる場合は、お墓購入費用が発生することも頭に入れておきましょう。お墓購入費用の平均金額は、約160万円です。大切な家族を見送るためには、多額の費用がかかります。

2. 【各種保険別】配偶者の平均保険金額

病気やけがへの備えとなる民間保険は、主に「普通死亡保険」「疾病入院保険」の2つです。民間保険に加入することで、入院・死亡などに備えることができます。

保険適用により給付される金額は、保険の種類や配偶者の所得の有無などによって異なります。ここでは、各種保険別に配偶者の平均保険金額を解説します。

2-1. 普通死亡保険

普通死亡保険は、保険期間内に被保険者が亡くなった場合に給付金が支払われる保険です。葬儀費用や遺族の生活費、子どもの学費などに充てられます。

配偶者の年間所得がない場合の平均保険金額は、下記の通りです。

所得なし | 約637万円 |

(出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」/https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)

収入がない専業主婦・主夫と年収200万円未満の人を比べると、支給額に大きな差は見られません。一方、年収200万円以上になると支給額が大幅にアップします。

また、40歳までは給付金額の差が小さいのに対し、40歳を過ぎると徐々に給付額が減少することも特徴です。

2-2. 疾病入院保険

疾病入院保険は、病気で入院した場合に給付金が支払われる保険です。入院時の家計への負担軽減に役立ちます。

配偶者の年間所得がない場合の平均保険金額は、下記の通りです。

所得なし | 約8,400円 |

(出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」/https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)

普通死亡保険と同様に、所得がない人と年収200万円未満の人を比べると、支給額に大きな差がなく、年収200万円を超えると給付額が高くなる傾向にあります。

乳がんや卵巣がんなど女性特有の病気に手厚い疾病入院保険もあるため、給付金額だけでなく保険内容もしっかり確認して加入する保険を選ぶことが大切です。

3. 保険加入前に知っておくべき2つの制度

専業主婦・主夫が保険に加入する場合は、まず公的制度について理解を深めた上で適切な保険と保障額を検討しましょう。

入院・死亡時に利用できる公的保険制度には、「高額療養費制度」と「遺族基礎年金」があります。以下では、各制度の概要について解説します。

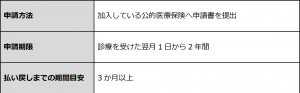

〇高額療養費制度

高額療養費制度は、1か月の医療費自己負担額が上限を超えた場合に超過分が払い戻される制度です。払い戻される金額は、年齢や所得を踏まえて計算されます。

高額療養費制度の概要は、下記の通りです。

高額療養制度を利用することで、入院による家計への負担が軽くなります。ただし、制度を利用する場合でも、一度窓口での立替払いが必要です。

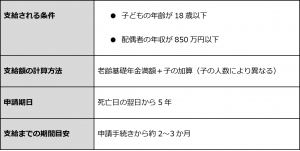

〇遺族基礎年金

遺族年金は、亡くなった専業主婦・主夫に子どもがいる場合に、配偶者に対して給付金が支払われる制度です。配偶者がいない場合は、子どもが受給対象者となります。

遺族基礎年金の概要は、下記の通りです。

下記の場合は、遺族基礎年金の支給が終了します。

支給額の計算に用いられる老齢基礎年金満額は、毎年見直されます。2022年度の金額は、780,900円です。子の加算では、第1子または第2子は1人につき224,700円、第3子以降は1人につき74,900円加算されます。

4. 専業主婦・主夫の保険加入を検討すべきタイミングは?

保険加入のタイミングは、年齢やライフプランが1つの目安となります。専業主婦と専業主夫どちらにおいても、加齢に伴う病気やがんのリスクへの備えが必要です。専業主婦の場合は、妊娠・出産・育児といったライフプランもイメージしておきましょう。

加入する保険のプラン選びでは、「高額療養費制度」「遺族基礎年金」で受け取れる支給額を考慮し、保険金を検討することがポイントです。月々の保険料が家計の負担とならないように、無理のない範囲で保険に加入しましょう。

まとめ

専業主婦・主夫が入院・死亡すると、入院費用や葬儀費用などにお金がかかります。入院にかかる1日あたりの平均自己負担額は約2万円、死亡時にかかる葬儀費用の平均相場は約200万円です。

条件次第で「遺族基礎年金」「高額療養費制度」などの公的保険制度を利用できます。ただし、公的保険制度でカバーできない部分もあるため、制度の内容や受け取れる支給額を考慮し、民間保険や共済への加入も検討しましょう。

加齢に伴う病気やがんのリスクが不安な人や将来に備えたい人は、民間保険や共済の加入も検討しましょう。

生活クラブでも共済・保険を取り扱っております。詳しくはこちらをごらんください