飲食店の経営では食中毒の発生に気を付けなければなりません。調理場や店内の衛生を保ったり、スタッフへの衛生教育を行ったりすることで、食中毒の発生は防ぎやすくなります。

しかし、対策を行っていても確実に食中毒を防げるとは限りません。飲食店経営者の方は、食中毒が発生したときの備えもしておくことが重要です。

当記事では飲食店経営者の方に向けて、食中毒の発生状況や飲食店経営へのリスク、そして食中毒に備えられる保険を紹介します。

目次

3. 【飲食店経営者向け】食中毒に備えるための保険には何がある?

1. 食中毒とは?国内の発生件数・発生場所

食中毒とは、ウイルス・細菌・寄生虫などが付着した食べ物を食べることによって起こる病気の総称です。食中毒の主な症状としては下痢・腹痛・発熱・吐き気が挙げられます。

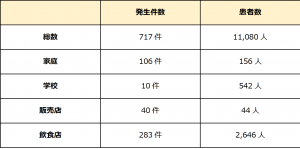

食中毒は身近な病気であり、2021年度では国内で合計717件の食中毒が発生しました。うち患者数は11,080人であり、死者数は2人となっています。死者が出ている点からも分かるように、食中毒はときに命を脅かすケースもある病気です。

調理場の衛生や食材の管理を徹底していれば食中毒は防げる、と考える方も多いでしょう。しかし下記の表で示すように、衛生面では高い水準にあるはずの飲食店でも食中毒は発生します。

(出典:厚生労働省「4.食中毒統計資料(令和3年(2021年)食中毒発生状況)/https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/shokuhin/syokuchu/04.html)

飲食店の発生件数は全体の3割強を占め、食中毒が発生しやすい傾向にあります。飲食店は食中毒発生時の患者数も大きくなりやすいため、食中毒への備えが必要です。

2. 食中毒による飲食店経営者へのリスク・影響

飲食店における食中毒の発生件数・患者数の多さを見ると、飲食店経営者の方にとって食中毒は決して他人事ではありません。注意していても食中毒は発生する可能性があると考え、発生した場合に起こり得るリスクにも目を向ける必要があります。

ここからは、食中毒による飲食店経営者の方へのリスクや、飲食店経営に与える影響を解説します。

2-1. 被害者への損害賠償金

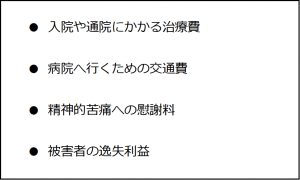

飲食店が提供した料理で食中毒が発生すると、食中毒による健康被害を受けたお客様から損害賠償を請求されます。飲食店は謝罪の気持ちをこめて、被害者への損害賠償金を支払わなければなりません。

飲食店が被害者への損害賠償金として支払うべきお金の内容は、主に下記の4つです。

2-2. 店舗の営業停止処分

飲食店で食中毒が発生すると保健所の調査が入り、調理関係者の細菌検査や調理場の調査が行われます。調査の結果、飲食店が食中毒の原因であると認められると保健所による指導や処分が行われ、重い場合は営業停止処分が下されるケースもあるでしょう。

店舗の営業停止処分とは、店舗の営業ができなくなる行政処分のことです。店舗の営業停止処分は一般的に数日~1か月程度の期間があり、期間中はお客様に料理を提供することができず、売上が1円も入りません。

営業停止処分の期間中も、店舗の家賃や購入済みの食材費、人件費などがかかります。食中毒の原因箇所についても、営業停止処分の期間中に改善の取り組みをしなければなりません。

店舗の営業停止処分は、売上が発生しないにもかかわらずさまざまなコストがかかることから、経営上の大きな損失となります。

2-3. 販売商品のリコール

持ち帰りの食品や保存性のある食品などを販売している場合は、飲食店が責任をもって販売商品のリコールをしなければなりません。販売商品にも食中毒の危険性はあるため、リコールは健康被害を拡大させないために必要な措置です。

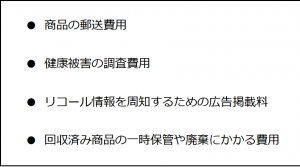

販売商品のリコールでは、店舗を利用したお客様へリコール情報の周知を徹底するとともに、さまざまな費用をかけて商品回収を実施します。販売商品のリコールでかかる主な費用は下記の4つです。

リコール対象の商品は可能な限り回収しなければならず、経営に大きな負担がかかります。

2-4. 店舗の信頼喪失

食中毒の発生によって店舗の信頼喪失をしてしまう点は、飲食店経営において最も大きなリスクと言えます。

飲食店が長年積み上げてきた料理への信頼やブランドイメージ、顧客との良好な関係も、食中毒が発生すると一気に崩れ去ってしまいます。お客様からは衛生面や安全面で疑いの目で見られるようになり、「再び食中毒が発生するかもしれない」と利用を避けられるケースも少なくありません。

信頼が低下している期間は店舗の売上も少なくなります。一度失った信頼を取り戻すには長い時間がかかるため、経営への打撃も大きくなるでしょう。

3. 【飲食店経営者向け】食中毒に備えるための保険には何がある?

飲食店経営者が食中毒のリスク・影響に備えるためには、保険への加入がおすすめです。食中毒に備えられる保険はいくつかの種類があり、保険商品ごとに補償内容にも違いがあります。

最後に、食中毒に備えるための保険の中でもおすすめの保険・特約を3つ紹介します。

3-1. 生産物賠償責任保険(PL保険)

生産物賠償責任保険(PL保険)は、「製造・販売した商品」や「仕事の結果」が他人に損害を与えて損害賠償を請求された場合に、保険金が支払われる保険です。

飲食店の提供する料理は「製造・販売した商品」に該当します。そのため、飲食店で提供した料理で食中毒が発生し、お客様から損害賠償を請求された場合は、生産物賠償責任保険(PL保険)の補償が適用されます。

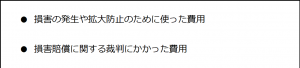

生産物賠償責任保険(PL保険)は、補償範囲の広さが特徴です。損害賠償金の他にも下記のような費用について保険金の支払いがあります。

生産物賠償責任保険(PL保険)は飲食店で食中毒が発生した場合のさまざまなリスクに対応しており、飲食店経営者にとって心強い保険です。

3-2. 食中毒見舞金の特約をつけられる保険

飲食店などの食品営業者を対象とする保険商品の中には、食中毒見舞金の特約をつけられる保険も存在します。

食中毒見舞金の特約とは、食中毒の発生によって店舗が営業停止処分を受けた場合に、見舞金として保険金が支払われる特約です。営業停止処分の期間中は店舗の売上がなくなってしまうものの、食中毒見舞金の特約が利用できると損失をいくらか補填できます。

万が一営業停止処分を受けた際の損失に備えるためにも、食中毒見舞金の特約をつけられる保険の加入を検討しましょう。

3-3. 食品営業賠償共済

食品営業賠償共済とは、公益社団法人日本食品衛生協会が提供する、食品営業者を対象とした共済です。食中毒や異物混入といった飲食店で起こり得る事故が発生した際に、被害者への損害賠償金や賠償問題の訴訟費用などをカバーできる共済金が支払われます。

食品営業賠償共済は、プランの自由度が比較的高い点が特徴です。加入コースは基本掛金が安いレギュラー(R)と、やや高いワイド(W)の2種類があり、ワイドのほうが保険金の支払限度額は高く設定されています。基本掛金とは別に高額補償のプランもあり、食中毒発生時のリスクを広くカバーできる点が魅力です。

まとめ

衛生面に気を付けている飲食店であっても食中毒は発生する可能性があります。食中毒が発生すると、損害賠償金の支払いや店舗の営業停止処分などのリスクがあるため、飲食店経営者の方は食中毒への備えをしておきましょう。

食中毒に備えるための保険としては、生産物賠償責任保険(PL保険)や食中毒見舞金の特約をつけられる保険があります。プランの自由度が高い食品営業賠償共済もおすすめです。

万が一の食中毒発生に備えられる保険や共済に加入して、飲食店経営の安定化を図りましょう。