国内や海外への旅行を計画する際は、旅行保険に加入すべきかどうかで悩む方が多いでしょう。旅行への期待が膨らんでいると「数日の旅行であれば保険がなくても大丈夫だろう」と考えがちです。

しかし、旅行時は想定できなかったトラブルが意外と起こりやすく、旅先では個人で対処できないケースもあります。万一の事態に備えるためには、旅行保険への加入が大切です。

当記事では、まず旅行保険とは何かを解説した上で、詳しい補償内容と加入するメリット&デメリットを説明します。

目次

3. 国内旅行保険・海外旅行保険に加入するメリット&デメリット

1. 旅行保険とは?国内旅行保険・海外旅行保険の違いも

旅行保険とは、旅行中のケガや持ち物の紛失、他人への賠償賠償などが生じた場合に補償を受けられる保険です。

旅行保険は国内旅行保険と海外旅行保険の2種類があります。どちらの保険も、旅行目的で家を出発してから帰宅するまでの旅行期間が保険期間となり、旅行中のトラブルに対応できる点が特徴です。

国内旅行保険と海外旅行保険の概要と加入方法を簡単に紹介します。

【国内旅行保険】

国内旅行保険は、国内旅行をする方が加入する保険です。国内旅行保険の主な加入方法は下記の2つが挙げられます。

国内旅行であっても、普段の生活と比べれば事故やケガのリスクは高くなります。国内旅行を安心して楽しむためには、国内旅行保険への加入がおすすめです。

【海外旅行保険】

海外旅行保険は、海外旅行をする方が加入する保険です。海外旅行保険は主に下記の方法で加入できます。

海外旅行でトラブルが発生した場合は言語の壁があり、個人での解決が困難となります。海外では国内向けの保険が利用できないため、海外旅行をする際は海外旅行保険に加入すると安心です。

国内旅行保険と海外旅行保険は加入者や加入方法以外に、補償内容にも違いがあります。補償内容の違いについては次項で詳しく解説します。

2. 国内旅行保険・海外旅行保険の主な補償内容

国内旅行保険と海外旅行保険は基本的な補償内容が共通しているものの、海外旅行保険でのみ補償されるものも存在します。国内旅行もしくは海外旅行をする予定がある方は、自分が利用できる旅行保険の補償内容をチェックしておきましょう。

国内旅行保険・海外旅行保険の主な補償内容を5つ紹介します。

2-1. 【国内・海外】ケガに対する補償

ケガに対する補償は、旅行中にケガをした場合に受けられる補償です。

例えば旅先で交通事故に遭った場合は、手術・入院を含む医療費について補償を受けることが可能です。ケガによって死亡した場合や後遺障害が残った場合も、保険金が支払われます。

ケガに対する補償には、救援者費用への補償も含まれています。救援者費用とは、ケガによって入院したときに、看護のために現地へ駆けつけた家族が負担した交通費や宿泊費のことです。

また、登山中の遭難や搭乗していた航空機・船舶が行方不明となった場合の捜索費用についても、救援者費用として補償が受けられます。

2-2. 【国内・海外】損害賠償に対する補償

損害賠償に対する補償は、旅行中の事故によって損害賠償が発生した場合に受けられる補償です。

例えば旅先で他人にケガを負わせてしまったときや、ホテルの設備を誤って壊したときなど、法律上の損害賠償責任を負った場合に補償を受けられます。ただし、故意の事故によって発生した損害賠償については補償を受けられません。

損害賠償の金額は、特に対人であれば数千万円以上に及ぶケースもあります。損害賠償に対する補償の金額を大きく設定している保険商品は多く、加入しておくと万が一の事故が発生したときも安心です。

2-3. 【国内・海外】携行品の紛失に対する補償

携行品の紛失に対する補償は、旅行中の事故や盗難によって携行品が破損・紛失した場合に受けられる補償です。

例えば空港で預けた荷物が紛失する「ロストバゲージ」が起きたときは、携行品の紛失として補償が受けられます。ただし、置き忘れたことで紛失したなど、本人の不注意による紛失については補償を受けられないため注意してください。

なお、旅行保険における携行品とは、現金・カメラ・衣類・カバンなど、被保険者が携行する身の回り品を指します。

一方でキャッシュカード・パスポート・定期券など、実際に携行していても補償対象とならない物品もあります。補償対象となる携行品の定義は保険会社ごとに異なるため、加入前にチェックしましょう。

2-4. 【国内・海外】交通機関トラブルに対する補償

交通機関トラブルに対する補償は、交通機関の遅延や欠航が発生したことによって予定外の出費が発生した場合に受けられる補償です。

例えば航空機が悪天候によって欠航したときは、現地で予定外の宿泊費や食事代が発生します。移動先で予約していた旅行サービスを取り消すためにキャンセル料がかかるケースもあるでしょう。

交通機関トラブルに対する補償を加入しておけば、交通機関の遅延や欠航が発生した場合でも費用負担を最小限に抑えられます。

2-5. 【海外のみ】旅先で起きた病気に対する補償

海外旅行保険では、旅先で起きた病気に対する補償も用意されています。旅先で起きた病気に対する補償は、海外旅行中に病気にかかって医師の治療を受けた場合に受けられる補償です。

例えばアメリカ旅行中に盲腸で入院して手術を受けたときは、旅先で起きた病気として補償が受けられます。海外は医療費用が高額な国が多く、国内向けの健康保険を利用できないため、海外旅行保険に加入することがおすすめです。

なお、病気の種類によっては補償が受けられないケースもあります。加入する前に、どのような病気であれば補償が受けられるかをチェックしましょう。

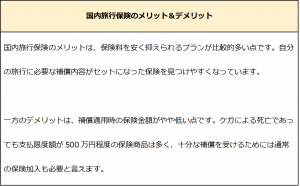

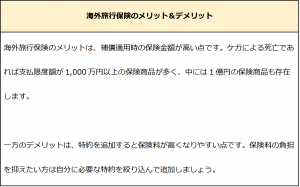

3. 国内旅行保険・海外旅行保険に加入するメリット&デメリット

国内旅行保険・海外旅行保険に加入すべきか悩んでいる方は、加入するメリットとデメリットを理解した上で検討することがおすすめです。

まずは旅行保険全体のメリット・デメリットを紹介します。

メリット(1)旅行中のトラブルに広く備えられる

旅行は安全に計画通りできることが一番であるものの、トラブルが発生する可能性はゼロではありません。旅行保険に加入しておくと旅行中のトラブルに広く備えられるため、安心して旅行を楽しめます。

メリット(2)高額になりやすい医療費や損害賠償金額のケアができる

旅行中にトラブルが発生すると、医療費や損害賠償金額などの金銭的負担が発生する可能性があります。旅行保険に加入していれば、事故が発生して高額な金銭的負担が発生しても補償である程度カバーできるため安心です。

デメリット(1)旅行のたびに加入が必要となる

旅行保険は「家を出発してから帰宅するまでの旅行期間」中のみが保険期間となる保険です。旅行が終わった後は保険期間が切れるため、再び旅行へ行く場合の旅行保険は新しく加入しなければなりません。

次に、国内旅行保険・海外旅行保険のそれぞれで特有のメリット・デメリットを紹介します。

まとめ

旅行保険とは、旅行中のトラブルでケガや賠償責任が生じた場合に補償が受けられる保険商品です。国内旅行は国内旅行保険に、海外旅行は海外旅行保険に加入します。

「ケガ」「損害賠償」「携行品の紛失」「交通機関トラブル」に対する補償は、国内旅行保険と海外旅行保険のどちらにも共通する補償内容です。一方で、「旅先で起きた病気」に対する補償は海外旅行保険のみとなっています。

旅行保険への加入にはメリットとデメリットがあるものの、万が一の事態に備えるためには旅行保険への加入が必要です。旅行先に合った旅行保険に加入して、安心して旅行を楽しめる準備をしましょう。