サッカー・野球・バスケットボールなどのスポーツは、たとえどれほど気をつけていてもケガをしてしまうリスクが少なからずあります。ケガの度合いによっては、完治するまでに長期間の治療やリハビリが必要となるケースも少なくありません。

子どもがスポーツをしている、またはこれから始める予定があるという場合は、スポーツ保険への加入がおすすめです。スポーツ保険に加入することで、万が一への備えができます。

今回は、スポーツ保険の種類と概要について解説します。スポーツ保険の補償対象となる事故事例も紹介するため、ぜひ参考にしてください。

目次

1. スポーツ保険とは?

スポーツ保険とは、スポーツ中に起こった事故の補償をする保険です。「スポーツ安全保険」と呼ばれることもあります。スポーツ保険に加入していると、スポーツでケガをした場合に保険金が支払われたり、スポーツ中に相手にケガをさせてしまった場合の賠償金を賄ったりできます。

スポーツ保険は、スポーツ中の事故だけでなく、レジャーやイベントなどの活動中の事故も対象です。

2. スポーツ保険の主な種類

スポーツ保険は、加入区分によって主に「団体向け」「個人向け」の2種類に分けられます。一口にスポーツ保険と言っても、種類によって加入先や保険内容が異なるため、それぞれの概要を知っておくことが大切です。

ここでは、団体向けスポーツ保険と個人向けスポーツ保険の概要と2つの違いについて解説します。

2-1. 団体向けスポーツ保険

団体向けスポーツ保険は、公益財団法人スポーツ安全協会が取り扱う保険です。公益財団法人スポーツ安全協会では、スポーツ活動や社会教育活動の普及振興、事故防止の推進に関する事業を行っています。

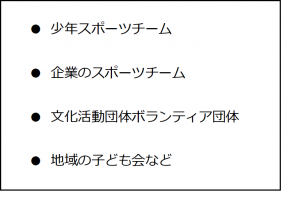

団体向けスポーツ保険に加入できる主な団体は、下記の通りです。

団体向けスポーツ保険は、スポーツチームやボランティア団体などの運営者が、万が一の備えとして加入するケースが多く見られます。団体に所属または参加する人が、個別に加入申請する必要はありません。

2-2. 個人向けスポーツ保険

個人向けスポーツ保険は、民間の損害保険会社が取り扱う保険です。団体向けスポーツ保険に比べて対象者や補償内容の自由度が高く、ライフスタイルやニーズに合わせて自由にカスタマイズできます。

個人向けスポーツ保険の利用は、ゴルフ・登山・レジャーなど、必要なタイミングで加入申請するケースが一般的です。活動内容や頻度に合わせて利用できるため、掛け金を安く抑えることができます。ただし、個人向けスポーツ保険を取り扱う保険会社は数多くあるため、加入する保険商品選びで悩む人も少なくありません。

3. 【団体・個人別】スポーツ保険の詳細

スポーツ保険の「加入対象者・加入条件」「補償内容」「保険料」は、団体向け・個人向けによって少し異なります。

ここでは、団体・個人別に、スポーツ保険の詳細を紹介します。

ただし、紹介する内容は、あくまで一例です。実際の加入対象者や補償内容などは保険商品によって異なります。加入する保険商品を決める前に、それぞれの内容をしっかりチェックしておきましょう。

3-1. 加入対象者・加入条件

団体・個人別の加入対象者と加入条件は、以下の通りです。

- 団体向けスポーツ保険加入対象者・加入条件

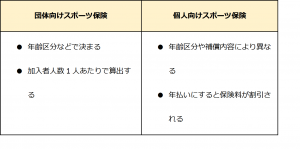

団体向けスポーツ保険は、4人以上で活動する団体が対象となります。参加者が4人未満の団体は、団体向けスポーツ保険に加入できません。スポーツに限らず、さまざまな活動を行う団体が加入できます。

- 個人向けスポーツ保険の加入対象者・加入条件

個人向けスポーツ保険の対象者は、本人のみ・夫婦・家族のいずれかです。加入する保険商品によって、対象者の範囲は異なります。

団体向けスポーツ保険は、所属する団体ごとに加入が必要です。 個人向けスポーツ保険は、少人数でスポーツを行う場合や個人的に万が一に備えたい場合に適しています。

3-2. 補償内容

団体・個人別の補償内容は、以下の通りです。

- 団体向けスポーツ保険の補償内容

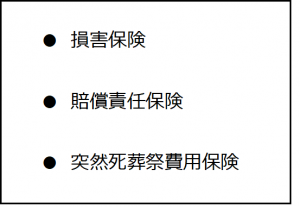

団体向けスポーツ保険は、加入団体の活動中に発生したケガや病気が保険の対象となります。主な補償例は、下記の通りです。

損害保険には、熱中症やウイルス性食中毒も含まれます。賠償責任保険は、法律上の損害賠償責任を負うことで生じた損害が対象です。

- 個人向けスポーツ保険の補償内容

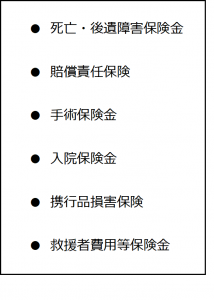

個人向けスポーツ保険は、スポーツ中だけでなく日常生活における事故も保険の対象となります。主な補償例は、下記の通りです。

携行品損害保険は、スポーツ用品の破損や盗難の補償が受けられます。

3-3. 保険料

団体・個人別の保険料の特徴は、以下の通りです。

個人向けスポーツ保険は、シンプルコース・スタンダードコース・プレミアムコースなど、保険会社が提示するコースからニーズに合った内容を選ぶことができます。コースによって受け取れる保険金額が異なることが特徴です。

加入条件を満たしている人や手間なく保険に加入したい人には、団体向けスポーツ保険が適しています。一方、ライフスタイルや活動内容に合わせてスポーツ保険に加入したい人には、個人向けがおすすめです。

5. 【Q&A】スポーツ保険に関するよくある質問

初めてスポーツ保険に加入する人は、安心して利用するためにも気になる疑問は解決しておきましょう。

ここからは、スポーツ保険に関して多くの方が疑問に思う内容について、Q&A方式で解説します。

他にも気になることや不安なことがある場合は、公益財団法人スポーツ安全協会や個人向けスポーツ保険を取り扱う損害保険会社に問い合わせてみましょう。

まとめ

スポーツ保険には、「団体向け」「個人向け」の2種類があります。団体向けは、4人以上で活動する団体が対象です。一方、個人向けは1人から加入できます。

団体・個人は、加入対象者や補償内容に違いがあるため、特徴を比較した上で加入するスポーツ保険を選ぶことが大切です。

「生活クラブ共済連」では、さまざまな共済・保険商品を取り扱っています。万が一のリスクに備えたい人は、ぜひ検討してください。