交通事故に遭う可能性は、誰もがあります。万が一交通事故の加害者・被害者になったときに、心強い味方となってくれるものが「交通事故で使える保険」です。

交通事故で使える保険にはさまざまな種類があります。具体的にどのような保険があるか、交通事故で保険を使う際の注意点はあるかが気になる方は多いでしょう。

当記事では交通事故で使える各種保険を紹介するとともに、加害者側が無保険だった場合の対処法や、保険を利用する際の注意点も解説します。

目次

3-2. 故意の事故や被保険者側に重大な過失がある場合は保険を使用できない

1. 交通事故で使える保険一覧

交通事故が発生したとき、使える保険は加害者側の保険のみと考える方は多いでしょう。

しかし、交通事故の被害者側であっても自分の保険は使えます。交通事故の加害者になるケースだけではなく、被害者になるケースも想定して保険を選ぶことが重要です。

そこでまずは、交通事故で使える「加害者側の保険2つ」と「被害者側の保険3つ」を紹介します。

1-1. 加害者側の任意保険

加害者側の任意保険とは、加害者側が任意で加入している自動車保険のことです。交通事故が起きた際の賠償は一般的に加害者側の任意保険から支払われます。

交通事故には動産・不動産に損害を与える物損事故と、人の身体・生命に損害を与える人損事故があります。物損事故・人損事故のどちらにも対応ができ、賠償額の限度額が高く設定されている点が加害者側の任意保険の特徴です。

後述する加害者側の自賠責保険では賠償額が支払いきれないときに、加害者側の任意保険が役立ちます。

1-2. 加害者側の自賠責保険

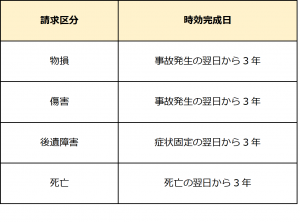

加害者側の自賠責保険とは、自動車やバイクの購入時に加入が義務づけられている保険のことです。自賠責保険は被害者の救済を目的としており、被害者1人あたりの限度額は傷害が120万円、後遺障害が75万~4,000万円、死亡が3,000万円となっています。

注意点としては、自賠責保険では物損事故が補償対象となりません。例えば被害者側の車両修理費を負担する場合は、加害者側は自賠責保険が使えず、任意保険か自腹での支払いとなります。

また、自賠責保険は限度額が低く、人損事故の賠償額を支払い切れないケースが少なくありません。賠償額が高くなりやすい人損事故を想定する場合は、任意保険の加入が重要と言えます。

1-3. 被害者側の任意保険

被害者側の任意保険とは、被害者側が任意で加入している損害保険・自動車保険のことです。交通事故によって保険加入者本人や家族が死傷した場合や、契約車両に損害が生じた場合に、被害者側の任意保険を利用します。

特に加害者側の賠償支払いが滞っているときや、事故における被害者側の過失割合が大きいときは、被害者側の任意保険を使うことで被害の素早い回復を目指せるでしょう。

1-4. 被害者側の健康保険

被害者側の健康保険は交通事故によるケガの治療にも使えます。健康保険組合の窓口に「第三者行為による傷病届」を提出することで、健康保険が利用可能です。

被害者側の健康保険は、被害者側にも過失割合があって被害回復が素早く行えない場合や、加害者側が任意保険に加入していない場合に特に役立ちます。被害者側が一時的に立て替える治療費額を抑えられる点がメリットです。

ただし、後述する労災保険を利用できる場合は、健康保険が利用できないため注意してください。

1-5. 被害者側の労災保険

被害者の仕事中や通勤・退勤中に発生した交通事故については、被害者側の労災保険が使えます。所轄の労働基準監督署に「第三者行為災害届」を提出することで、労災保険が利用可能です。

労災保険は仕事中に負ったケガの治療や、ケガに伴う休業・障害などが補償される保険です。労災保険には前払一時金の制度や独自の特別支給金が存在し、利用することで早急な被害回復が期待できます。

2. 交通事故の加害者側が無保険の場合はどうなる?

交通事故の加害者側が無保険の場合は、加害者側の任意保険が利用できないため、加害者側の自賠責保険に被害者請求を行います。自賠責保険は自動車やバイクの購入時に加入が義務づけられているため、自賠責保険の請求もできないケースはほとんどありません。

請求する損害賠償額が自賠責保険の上限額を超える場合、もしくは加害者側が自賠責保険未加入の場合は、超過分の金額を加害者側に直接請求します。自賠責保険では補償されない物的損害についても、加害者側が無保険の場合は直接請求することになるでしょう。

ただし、加害者側が無保険の場合は、加害者本人に支払い能力がないケースが少なくありません。

また、無保険の場合は示談交渉を加害者本人と行うため、間に保険会社が入る場合と比べて早急な解決を期待しにくい傾向があります。

加害者側が無保険である場合は、被害者側の各種保険を使うことがおすすめです。確実な補償を得られる被害者側の各種保険であれば、被害の早急な回復を期待できます。

3. 交通事故によって保険を利用する際の注意点

交通事故では加害者側が保険を使うことはもちろん、被害者側も保険の利用を検討するシーンがあります。

しかし、紹介してきた保険はどのような交通事故の状況であっても使えるとは限りません。いざ使いたいときに困らないよう、交通事故では保険をどのように使えばよいか、どのような注意点があるかを把握しましょう。

最後に、交通事故によって保険を利用する際の注意点を3つ説明します。

3-1. 過失割合によって保険金が変動する

交通事故によって保険を利用する際は、事故の過失割合によって保険金が変動します。

過失割合とは、発生した交通事故の責任が加害者側・被害者側のそれぞれでどの程度あるかを割合で示したものです。例えば赤信号の交差点で停まっている車に、後ろから車が衝突した事故の場合、過失割合は「停まっている車:0」「衝突した車:10」となります。

しかし、現実の交通事故では被害者側にも過失割合がつくケースは少なくありません。被害者側に過失割合がついた場合、ついた過失割合分だけ加害者側の損害賠償額が差し引かれる「過失相殺」が行われます。

加害者側が任意保険に加入している場合は、任意保険会社が被害者側の過失割合を高く見積もって過失相殺を狙うケースがあります。加害者側の任意保険が使える場合は、過失割合の考え方をしっかりと押さえて交渉することが重要です。

3-2. 故意の事故や被保険者側に重大な過失がある場合は保険を使用できない

故意の事故とは、目的を持って行われた事故のことです。例えば保険金目当てで起こした事故は保険が使用できず、保険金も支払われません。

また、被保険者側に重大な過失がある場合とは、一般的に下記のようなケースを指します。

自動車保険などの保険商品は、被保険者が安全な運転を行っていることを契約の前提としています。そのため、被保険者側に重大な過失がある場合は保険を使用できません。

交通事故で使える保険は、あくまでも偶発的な事故であり、被保険者側が保険の契約に違反していない場合にのみ利用できる点を押さえておきましょう。

3-3. 保険金・損害賠償金請求に時効がある

交通事故が起きたときに行う保険金・損害賠償金請求には時効があります。それぞれの基本的な時効は下記の通りです。

【自賠責保険や被害者側の任意保険への請求(保険請求権)】

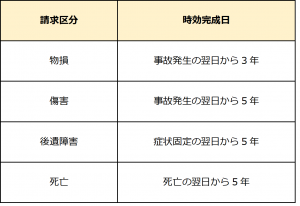

【加害者側への損害賠償金請求(損害賠償請求権)】

時効完成日までに請求を行わなかった場合、請求権が消滅してしまうため、保険会社から保険金を受け取れなくなります。時効を迎える前に保険金・損害賠償金請求を行うことが重要です。

まとめ

交通事故で使える保険には、加害者側の任意保険・自賠責保険と、被害者側の任意保険・健康保険・労災保険があります。交通事故の関係者となった場合は、自分が被害者側か加害者側かに応じて、適切な保険を使えるようにしましょう。

交通事故で被害者側となっても、加害者側の保険加入状況によっては満足な被害回復が期待できるとは限りません。万が一の事態を想定して、被害者側でも利用できる任意保険に加入することがおすすめです。

生活クラブでは交通事故で使える保険・共済もご案内しております。交通事故への備えとして、生活クラブの保険・共済への加入もご検討ください。