日常生活や仕事の中で他人に損害を負わせた場合、賠償請求されるケースがあります。発生した賠償請求をカバーするために役立つ保険が「賠償責任保険」です。

賠償責任保険は個人だけではなく、企業・事業者も加入しておくべきと言えます。しかし、賠償責任保険という保険名を聞いたことはあっても、具体的にどのような保険かを知らない方は多いのではないでしょうか。

当記事では賠償責任保険とは何かを、加入する重要性も含めて解説した上で、賠償責任保険の主な種類と加入時に注意するポイントを説明します。

目次

1. 賠償責任保険とは?

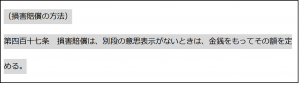

賠償賠償責任保険とは、日常生活や業務中に発生した事故で法律上の賠償責任を負った場合に、金支払いなどに充てられる保険金が支払われる保険です。

そもそも法律上の賠償責任とは、被害者に対して与えた損害を加害者が賠償し、損害がなかった場合と同じ状態にする責任のことを指します。損害賠償は金銭で行うことが原則であり、賠償責任保険に加入している場合、被保険者は支払われる保険金によって損害賠償の負担を軽減可能です。

(引用:e-Gov法令検索「民法」/URL:https://elaws.e-gov.go.jp/document?lawid=129AC0000000089)

なお、賠償責任保険は損害賠償に関する訴訟費用や弁護士費用もカバーできます。

1-1. 賠償責任保険の重要性

日常生活や業務上の事故はいつ発生するかが分かりません。さらに、人の身体・生命を損害する事故によって賠償責任を負った場合、賠償額は高額になる可能性があります。突発的に発生した事故によって賠償責任が発生した場合にも金銭的な備えができる点が、賠償責任保険が重要である理由です。

企業・事業者にとっても、賠償責任保険は重要性が高い保険です。自社の製品・サービスを原因として事故が発生した場合、顧客の身体・生命に危険が及ぶだけではなく、流通状況によっては被害の規模が大きくなるケースもあるでしょう。

賠償責任の規模・額によっては企業経営に影響を及ぼす可能性があるため、特に企業・事業者は賠償責任保険に加入したほうがよいと言えます。

2. 【個人/企業・事業者向け】賠償責任保険の主な種類

賠償責任保険は大きく分けて、個人向け賠償責任保険と、企業・事業者向け賠償責任保険の2種類があります。

また、企業・事業者向け賠償責任保険にはさまざまな種類があり、業務上で発生し得るあらゆる賠償責任に対応できるようになっています。賠償責任保険の主な種類について特徴を把握し、自身・自社に適した種類の賠償責任保険を選ぶことが重要です。

ここからは、個人向け賠償責任保険と、企業・事業者向け賠償責任保険の種類を解説します。

2-1. 個人向け賠償責任保険

個人向け賠償責任保険とは、被保険者が日常生活で賠償責任を負った際に補償が適用される、個人用の賠償責任保険です。被保険者は契約者本人だけではなく、生計を一とする同居の親族を含み、配偶者や未婚の子どもの賠償責任もカバーできます。

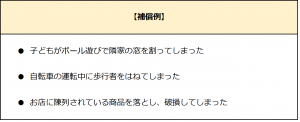

個人向け賠償責任保険の主な補償範囲は「他人にケガをさせた」「他人の所有物を壊した」などです。補償例をいくつか紹介します。

なお、被保険者が起こした事故であっても、個人向け賠償責任保険の補償範囲外となるケースもあります。例えば被保険者同士の事故や、借り物・預かり物の破損、被保険者の業務中に発生した事故は、基本的に個人向け賠償責任保険の補償範囲外です。

2-2. 企業・事業者向け賠償責任保険

企業・事業者向け賠償責任保険とは、企業の事業内容や過失が起こり得る業務の性質に合わせて組み立てられた、法人用の賠償責任保険です。

企業・事業者向け賠償責任保険は主に下記の6種類があります。

- 施設所有(管理)者賠償責任保険

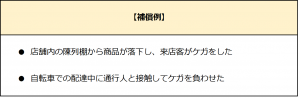

所有(管理)する施設、もしくは業務遂行で発生した事故によって第三者に損害を与えた場合に、被保険者が負う法律上の賠償責任を補償する保険です。

施設所有(管理)者賠償責任保険は多くの業種に対応しているものの、保険会社によっては補償範囲外の業種・業務も存在します。補償範囲を広げられる特約や専門商品の利用も検討しましょう。

- 生産物賠償責任保険(PL保険)

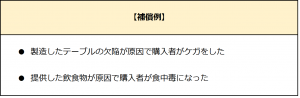

製造・販売・提供する生産物によって第三者に損害を与えた場合に、被保険者が負う法律上の賠償責任を補償する保険です。

なお、生産物の製造中に発生した事故は施設所有(管理)者賠償責任保険の補償対象であり、生産物賠償責任保険(PL保険)では補償範囲外です。

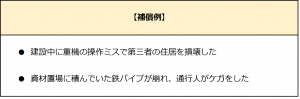

- 請負業者賠償責任保険

建設工事などの請負業務や、工事・作業中に使用する施設の欠陥などによって第三者に損害を与えた場合に、被保険者が負う法律上の賠償責任を補償する保険です。

請負業者賠償責任保険は、あくまでも請負業務中の事故に対応した保険である点に注意してください。終了した工事や作業の結果が原因となって発生した事故は、生産物賠償責任保険(PL保険)の補償対象となります。

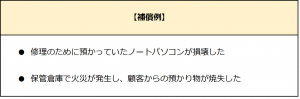

- 受託者賠償責任保険

他人からの預かり物を保管中、不注意による破損や火災・盗難などの理由で元通りに返せなくなった場合に、被保険者が負う法律上の賠償責任を補償する保険です。

受託物の種類によっては、受託者賠償責任保険の補償範囲外となるケースもあります。補償範囲外になる受託物の例としては、宝石・貴金属・骨董品などの価値が高い物品です。

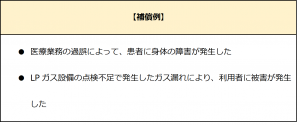

- 専門職業人賠償責任保険

医師・弁護士などの専門職業資格を持つ方や、LPガス販売などの専門的事業を行う方を対象に、業務上で被保険者が負う法律上の賠償責任を補償する保険です。

専門職業人賠償責任保険はあくまでも総称であり、実際には「医師賠償責任保険」のように補償対象となる業種ごとに種類が細分化されています。保険の種類ごとに補償内容や免責事項が異なるため、自社事業に適合する保険商品の詳細を必ず確認しましょう。

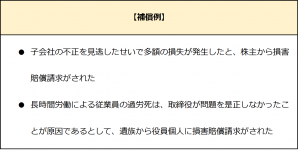

- 会社役員賠償責任保険(D&O保険)

会社役員として行った業務によって損害賠償請求がされた場合に、被保険者が負う法律上の賠償責任や弁護士費用を補償する保険です。

会社役員賠償責任保険(D&O保険)は保険金の支払いや免責にさまざまな条項が存在します。例えば損害賠償請求をされた役員自身が法令違反を認識しながら行っていた行為については、保険の補償範囲外です。

3. 賠償責任保険の加入時に注意しておくべきポイント

最後に、賠償責任保険の加入時に注意しておくべき2つのポイントを紹介します。

POINT(1)保険会社や契約プランによって補償対象範囲が異なる

賠償責任保険はさまざまな保険商品が存在し、保険会社や契約プランによって補償対象範囲が異なります。契約前に、自身や自社は補償対象となるか、免責事項にはどのような条項があるかを確認しましょう。

POINT(2)重複加入していないかの確認が必要となる

契約する保険商品によっては、すでに契約中の保険と補償内容が重複しているケースもあります。賠償責任保険は発生した損害額を補償するための保険であり、重複加入しても両方の保険金を受け取れるとは限りません。契約前に、すでに契約している保険と補償内容が重複していないかを確認しましょう。

まとめ

賠償責任保険とは、法律上の賠償責任を負った場合に補償が適用される保険です。事故はいつ発生するか分からないものであり、個人はもちろん、事故の規模・賠償額が大きくなりやすい企業・事業者も加入するべき保険と言えます。

賠償責任保険には個人向けと企業・事業者向けの2種類があり、さらに企業・事業者向け賠償責任保険は細分化されています。加入前に保険の約款をよく確認して、自身・家族や自社の賠償責任をカバーできる保険商品を選びましょう。