地震大国の1つである日本では、日頃からの地震への備えが非常に大切です。地震保険への加入は、地震への備えの1つです。

地震保険は万が一の備えとして役立ちますが、地震保険の概要や必要性が分からず加入を悩んでいる方も少なくありません。地震保険への加入が必要かどうか悩んでいる方は、まずは補償内容や保険料について理解を深めましょう。

今回は、地震保険の補償内容・保険料・必要性などについて詳しく解説します。地震保険に興味がある方は、ぜひ参考にしてください。

目次

1. そもそも地震保険とは?

地震保険とは、地震に関連する被害に対して補償が受けられる保険です。保険の対象となる主な事例は、次の通りです。

地震や地震による火災・損壊・流出などが起こった場合、契約内容に沿って保険金が支払われます。

ただし、地震保険だけ単独で加入することはできません。地震保険は、火災保険の付帯契約の場合のみ加入可能です。火災保険に加入していても、地震が原因で生じた損害は補償対象となるため、地震への備えをしたい場合は、火災保険と地震保険をセットで加入することになります。

地震保険の補償内容と保険料は、各保険会社ですべて一律です。地震保険は、国と民間の保険会社が協力して運営されているため、保険会社が補償内容や保険料に差を付けることができません。

1-1. 地震保険の基本料率と割引率

地震保険の保険料は、保険料率によって決まります。保険料率は、建物の構造を2つに区分し、損壊や火災による焼失リスクに応じて定められていることが特徴です。

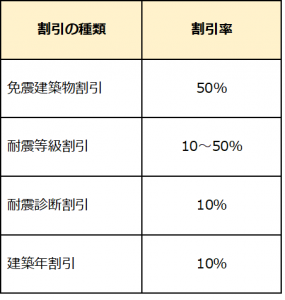

耐震性能が優れている建物には、保険料の割引が適用されます。耐震性能に応じた保険料割引の種類とそれぞれの割引率は、次の通りです。

耐震等級割引は、耐震等級によって割引率が異なります。

さらに、2~5年までの保険期間の場合、期間に応じて長期係数が適用されます。長期係数とは、保険料を一括払いする場合に用いられる割引係数です。

地震保険の長期係数は、下記の通りです。

地震保険の保険料は、1年ごとの契約より期間が長い方が安くなります。

(出典:地震保険「2021年度版_損害保険料率算出機構統計集」/https://www.giroj.or.jp/publication/statistics/statistics_2021_4.pdf#view=fitV)

2. 地震保険はどこまで補償してくれる?

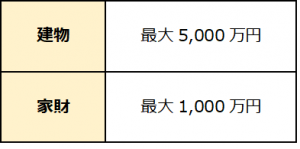

地震保険で支払われる補償額は、火災保険の保険金額の30~50%の範囲内です。ただし、建物と家財でそれぞれ上限金額が設けられています。

地震保険で補償される上限金額は、下記の通りです。

補償額に不安がある場合は、保険会社が独自で設けている火災保険の「上乗せ特約」を付けて、地震による損害の100%を全額補償にする方法もあります。

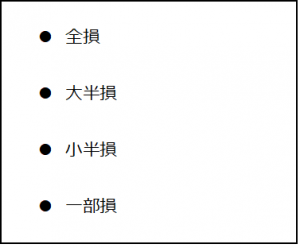

実際に支払われる補償額は、建物と家財の損害状況によって異なります。

損害状況の認定基準は、下記の4つです。

保険金の支払額は損害区分によって決まるため、実際の損害額より少なくなる場合があります。

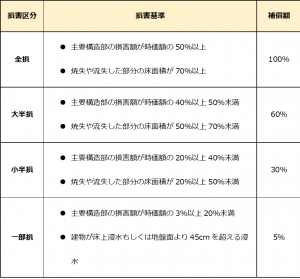

2-1. 【建物】損害区分の基準と補償額

地震保険における建物の損害基準と補償額は、下記の通りです。

「屋根が半分以上損害した」「基礎がヒビ割れした」などの場合は、一部損とみなし補償額は5%となります。

建物の損害基準には、時価が大きく影響します。築年数が経過して建物の時価が下がっている場合は、全損でも支払われる補償額が少なくなることを理解しておきましょう。

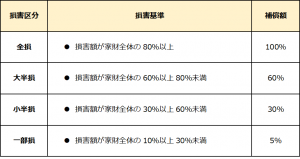

2-2. 【家財】損害区分の基準と補償額

地震保険における家財の損害基準と補償額は、下記の通りです。

家財の補償額は、保険対象となる家財全体の時価額に対して計算します。また、家財には種類ごとに構成割合が決められているため、品物ごとに損害を加算して判断しなければなりません。

例えば、衣類寝具類や家具類など加算比率が高い家財に損害があった場合、損害区分に応じて補償額が支払われます。一方、食器陶器類など加算比率が低い家財のみ損害が見られた場合は、補償対象外となる可能性があります。

地震による家財の損害があった場合は、家財の状態を写真に撮って記録しておくことが大切です。地震の後片付けをする前に、証拠を残しておきましょう。

3. 地震保険の補償対象外となるもの

地震保険に加入していても、損害内容によっては補償対象外となる場合があります。地震保険の補償対象外となるケースは、次の通りです。

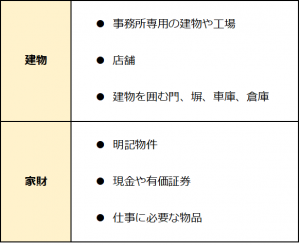

地震保険の補償対象となる建物は、住居として使用されている建物や住居と店舗が1つになった併用住宅のみです。住居のみまたは併用住宅として使用されている建物であっても、車庫や倉庫など住居として使用されていない建物に対しては地震保険が適用されません。

また、価額が30万円を超えるようなものや価値の評価が難しいものは、明記物件とみなされ補償対象外となります。本人にとっては価値があるものでも、価値の評価が難しい家財を補償することはできません。

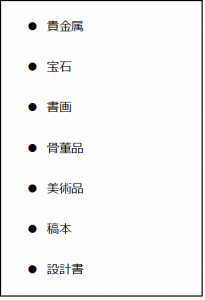

明記物件の具体例は、下記の通りです。

明記物件や現金などの財産を地震から守るためには、耐火金庫や自宅以外の保管場所で管理するなどの対策が必要です。

4. 地震保険の必要性

地震保険に加入していない方の中には、「地震保険の必要性が分からない」「補償内容が充実していない」と感じている方も多く見られます。

損害保険料率算出機構が公表しているデータによると、2021年における地震保険の世帯加入率は34.6%です。一方で、宮城県・大阪府・熊本県など過去に地震で大きな被害を受けた地域では平均より加入率が高い傾向にあります。

(出典:損害保険料率算出機構統計集「損害保険料率算出機構統計集 2021年度版 地震保険統計」/https://www.giroj.or.jp/publication/statistics/statistics_2021_4.pdf)

地震保険に加入する最大のメリットは、地震による損害に備えられることです。日本は地震が多くいつ被害に遭うか分かりません。火災保険だけでは地震による損害をカバーできないため、火災保険とセットで加入しておくことがおすすめです。

地震保険は、「建物と家財両方」「建物と家財のどちらか一方」でも加入できます。一戸建て・マンション・賃貸など、住宅のスタイルに合わせて加入を検討してみましょう。

地震に備える保険には、地震保険だけでなく地震共済もあります。地震共済は、地震保険と同様に地震による損害に対して補償が受けられます。

地震保険の方が補償内容は充実しているものの、保険料はやや高いことが特徴です。一方、地震共済は掛金が安く設定されています。支出を抑えつつ地震への備えをしたいと考えている方は、地震共済も選択肢に加えてみましょう。

まとめ

地震保険は、地震や地震による噴火・津波などによる損害が補償対象となる保険です。火災保険の付帯契約であるため、地震保険だけで加入することはできません。

実際に支払われる補償額は、損害状況の認定基準により異なります。地震保険の対象となる建物は、住居のみまたは併用住宅として使用されている建物に限ります。家財は、明記物件・現金・有価証券などは補償の対象がとなるため注意が必要です。

いつ起こるか分からない地震から財産を守るためにも、地震保険や地震共済への加入を検討してみましょう。