まだまだ遊び盛りのわんぱくな子供を持つ親にとって、子供自身のトラブルやケガはもちろん、他人を傷付けてしまったり、他人の所有物に損害を与えてしまったりすることは一番の心配事ではないでしょうか。

子供が起こすトラブルのほとんどは、故意ではありません。そして子供が起こしたトラブルの責任はすべて親が負う必要があります。そのため、万が一のトラブルや事態に備えておくことは必須と言っても過言ではないでしょう。

そこで今回は、子供を持つ家庭・万が一の事態に備えたい親におすすめの保険「個人賠償責任保険」について徹底的に解説します。補償対象の範囲や加入前のチェックポイント、加入方法も詳しく紹介するため、ぜひ参考にしてください。

目次

2. 個人賠償責任保険の加入前にチェックしておきたいポイント3つ

3-1. 【注意】保険の見直しによる個人賠償責任保険の消滅について

1. 個人賠償責任保険とは?

個人賠償責任保険とは、「子供が友だちにケガをさせてしまった」「飼っている犬が他人を噛みついてしまった」など、日常で起こり得る万が一の事故・トラブルによって法律上の損害賠償責任を負ったときに、損害を補償する保険です。

また、個人賠償責任保険は一般的な名称として「保険」という呼ばれ方をしていますが、実際には自動車保険や火災保険、クレジットカードの「特約」として付帯されることが一般的となっています。

個人賠償責任保険で受けられる補償金額は、1,000万~1億円など契約内容によって差が大きいことが特徴で、毎月支払わなければならない保険料は100円から数百円程度までであることがほとんどです。

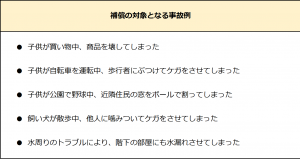

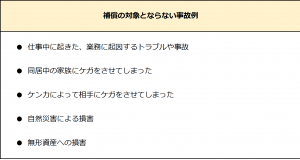

1-1. 補償の対象となる事故例・ならない事故例

個人賠償責任保険の補償対象は、保険会社・契約内容によっても異なりますが、基本的にはどこの保険会社もほぼ同様と言えるでしょう。下記は、代表的な補償対象となる事故例と、ならない事故例です。

個人賠償責任保険は、上記のように「日常生活で起こり得る事故」が主な補償対象です。買い物中に商品を壊す・他人にケガを負わせるなどは、わんぱくな子供が起こしがちなトラブルとなっています。また、子供だけでなく飼っているペットが起こすトラブルも一部補償対象です。

子供の場合、友だち同士のケンカでケガをさせてしまうことも多々あります。しかしこの場合、個人賠償責任保険による賠償責任の補償は対象外となるため注意が必要です。また、同居家族とのトラブルにより起きた事故も、補償の対象にはなりません。

近年では、時代の流れやあらゆる事故の件数増加により、多くの保険会社が補償対象を拡大しつつあります。前述の通り、保険会社によって補償対象は細かく異なるため、事前の確認が必要です。

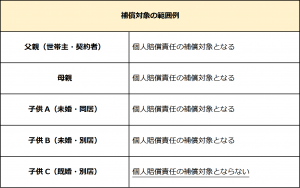

1-2. 補償対象の範囲

個人賠償責任保険において、被保険者とみなされるのは「生計をともにする同居の親族、および別居の未婚の子供」となっています。要するに、世帯主である父親が個人賠償責任特約を付けると、母親と子供も被保険者となります。

2. 個人賠償責任保険の加入前にチェックしておきたいポイント3つ

上記のように、親族であっても、個人賠償責任の補償対象とならないのは「既婚かつ別居している子供のみ」です。そのため、たとえ別居していたとしても、親から仕送りを受けている子供の場合は、その子供も個人賠償責任の補償対象内となります。

ここまで、個人賠償責任保険の概要や補償対象について、なんとなく把握できた方も多いでしょう。とは言え、個人賠償責任保険の加入前には、まだまだ確認しておくべきことが存在します。

ここからは、個人賠償責任保険の加入前にチェックしておきたいポイントを3つ紹介します。

2-1. サービス内容

個人賠償責任保険は、保険会社やその特約を提供する会社によってサービス内容も大きく異なります。近年では、「示談交渉サービス」を提供する保険会社も増え始めました。示談交渉サービスとは、トラブルを起こした家族に代わって、保険会社が相手や相手が加入している保険会社と交渉をしてくれるサービスです。

他人と何らかのトラブルが起きた際、相手や相手の保険会社と話を進めることは非常に労力がかかります。さらに、つい感情的になってしまうと思うように話が進まないこともあります。だからこそ、示談交渉サービスは注目されているサービスとなっています。

また、示談交渉サービスの具体的な内容や条件も、保険会社により細かく異なることが特徴です。示談交渉サービスの有無だけに目を向けず、具体的なサービス内容も確認するようにしましょう。

2-2. 補償金の上限

前述の通り、個人賠償責任保険の補償金上限は、保険会社によって1,000万~1億円など、大小さまざまです。中には上限を無制限に設定できる保険会社もあります。

補償金上限の設定時に注意すべき点が、「なるべく月々の負担額を削減しようとしすぎないこと」です。個人賠償責任保険の場合、上限を高額にしても月々の負担額は数百円程度しか変わりません。月々の負担額を数十円、数百円削減したために、いざ補償金が必要となったときに「足りなかった」という事態が起こることも十分考えられます。

そのため安心を求めるなら、補償金の上限はなるべく無制限を選ぶことがおすすめです。

2-3. 重複加入

個人賠償責任保険は、月々の負担額が少ないことから、火災保険やクレジットカードの特約として付帯してもつい忘れがちです。そのため、重複加入が起こりやすくなってしまいます。

たとえ重複して個人賠償責任保険に加入したとしても、1つの個人賠償責任保険による賠償金しか支払われないため、単純に毎月無駄な保険料を支払っていることとなります。

さらに、生計をともにする同居家族のうち、2人以上が個人賠償責任保険に加入していた場合も重複加入です。今一度、自分が重複加入をしてしまっていないか、家族同士で重複加入をしてしまっていないかを確認しましょう。

3. 個人賠償責任保険の加入方法

個人賠償責任保険は、単品で契約するのではなく、自動車保険や火災保険、さらにクレジットカードや共済などの特約として加入することが一般的です。また基本的に、現在すでに加入している保険や共済に個人賠償責任保険の特約を追加することも可能となっています。

今後何らかの保険や共済への加入を検討しているのであれば、そのときに特約を付帯すること、検討していない場合は、現在加入している保険や共済に特約を追加することをおすすめします。

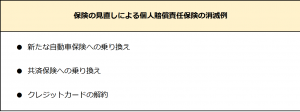

3-1. 【注意】保険の見直しによる個人賠償責任保険の消滅について

個人賠償責任保険は保険・共済・クレジットカードなどに特約として付帯されるものであるため、各保険の見直しや契約終了に伴い、個人賠償責任保険も消滅してしまいます。

「保険の見直しやサービスの解約により、知らず知らずのうちに個人賠償責任保険が消滅していまっていた」ということにはならないよう、どの保険に個人賠償責任特約が付帯されているのかをきちんと把握しておきましょう。

まとめ

ここまで、個人賠償責任保険の概要・補償対象となる事故例とならない事故例・加入前にチェックしておきたいポイント・加入方法について詳しく解説しました。

個人賠償責任は、日常生活で起こり得るトラブルや事故に対応できる、法律上の損害賠償責任を補償する保険です。遊び盛りでわんぱくな子供は、損害賠償責任を負うトラブルを起こしがちなため、必須の保険と言っても過言ではありません。

個人賠償責任は、知らず知らずのうちに重複加入してしまっているケースも多々あります。ここまでの内容を参考に、まずは一度、自分や同居家族に重複加入が起きていないかを確認してみてください。

👉個人賠償責任保険の改定のお知らせはこちらをごらんください

👉学校内で起きた事故・ケガに対応する保険のコラムはこちらをごらんください

👉コープ共済 賠償責任保険についての資料請求などはこちらをごらんください