日頃より、生活クラブ共済をご利用いただきありがとうございます。

ご利用の皆様には、ご不便とご迷惑をおかけしましたこと、心よりお詫び申し上げます。

なお、受付再開直後につきましては、お問い合わせが集中し、お電話がつながりにくい時間帯が発生する可能性があることから、その際は時間をおいておかけ直しいただきますようお願いいたします。

なお、生活クラブ共済に関する各種お手続きのうち、下記につきましては、インターネットによるお手続きも可能となっております。

ぜひご活用くださいますようお願いいたします。

〈インターネットでお手続き可能な内容〉

・ケガ通院共済金申請のための書類請求

*以下リンクよりWEB手続きフォームが開きます。

「生活クラブ共済」「CO・OP共済」ご契約者のかたへ、保険料控除申告書の書き方・ご用意いただく資料等について専用ページを開設しご案内しております。

下記の各専用ページをご覧ください。

生活クラブ共済ハグくみ:こちら

CO・OP共済:こちら

☎ CO・OP共済の控除証明書再発行手続きは以下参照ください

☎ 生活クラブ共済ハグくみの控除証明書再発行手続きは以下までお電話ください

自分や家族の入院などで、医療費の負担が大きくなっている方もいるでしょう。高額療養費制度により最終的に支払う金額は抑えられますが、窓口での支払いで一時的に自己負担する必要があるため、不安を感じている方も多いのではないでしょうか。

そこで今回は、入院などで医療費が高額になることが予想される方に役立つ「限度額適用認定証」について解説します。限度額適用認定におけるポイントや申請方法も併せて確認し、医療費への不安を少しでも和らげましょう。

目次

1. 限度額適用認定証とは?

「限度額適用認定証」とは、健康保険に加入している方が高額な医療費の支払いを抑えるために利用できる制度、および利用に必要な書類を指します。限度額適用認定証を事前に申請して医療機関に提示することで、窓口における医療費の支払額を自己負担限度額までに抑えることが可能です。

限度額適用認定証と似た制度として「高額療養費制度」を知っている方も多いでしょう。「限度額適用認定証」は、高額療養費制度の枠組みに含まれる制度の1つです。しかし、高額療養費制度のみを利用する場合と限度額適用認定証を利用する場合とでは、医療費負担の流れが少し異なる点に留意しましょう。

そもそも高額療養費制度とは、医療機関の窓口で支払った医療費のうち「自己負担限度額」を超過した分のお金が後から戻ってくる仕組みを指します。高額療養費制度を利用することで、最終的な医療費の支払いは抑えられますが、自己負担限度額を超えた分の金額は窓口で一度立て替えなければなりません。

一方、限度額適用認定証を医療機関に提示すれば、窓口での支払いを高額療養費制度の自己負担限度額までに抑えられます。自己負担限度額を超える費用を立て替えなくてもよいため、経済的な不安も軽減できるでしょう。

高額療養費制度や限度額適用認定証は、健康保険に加入している方であれば誰でも利用の申請ができます。しかし、高齢者の場合は現役世代や子ども世代とは扱いが異なるため注意しましょう。

70歳以上75歳未満の方の場合、限度額適用認定証を申請しなくても「高齢受給者証」を提示することで窓口負担を自己負担限度額まで抑えることが可能です。ただし、70歳以上75歳未満の現役並み所得者の場合、窓口負担を自己負担限度額まで抑えたい場合は限度額適用認定証を提示する必要があります(2018年8月診療分以降)。

このように、限度額適用認定証は制度を利用する人の年齢や収入によって扱いが異なります。制度を実際に利用する人の状況にあてはめた上で、どのような手続きが必要なのか検討しましょう。

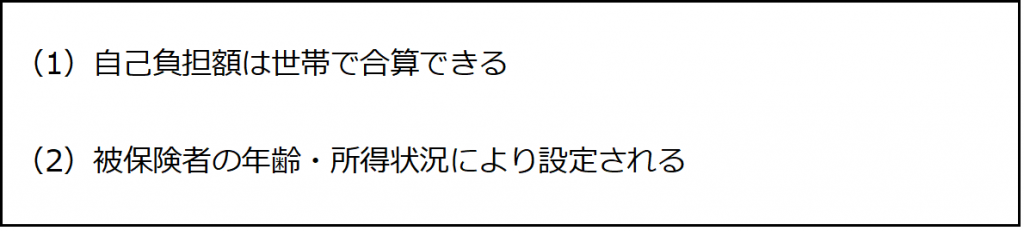

2. 限度額適用認定における自己負担額のポイント

限度額適用認定の制度を上手に活用するためには、次の2つのポイントを把握しておくことが大切です。

ここでは、上記の2点について詳しく解説します。限度額適用認定に関する重要なポイントを押さえ、制度をうまく活用しましょう。

2-1. (1)自己負担額は世帯で合算できる

高額療養費制度など、医療費に関する制度の多くは世帯で合算して考えることが可能です。

「同一世帯で複数の方が同じ月に病気・ケガなどで医療機関を受診する」「1人が複数の医療機関を受診する」などの月は、事前に限度額適用認定証を申請しておくとよいでしょう。

ただし70歳未満の場合、それぞれの医療機関における各人の自己負担額が21,000円以上のもののみ合算可能であることに注意が必要です。同じ医療機関を受診した場合は、診療科ごとに会計となることを押さえておきましょう。同じ診療科でも「入院」と「外来」は別会計となります。

なお、医療機関で交付された処方箋で調剤を受けた場合、薬局における自己負担額は処方箋を交付した医療機関に含めて計算します。また、入院時の差額ベッド代や食事代、保険外診療の負担分は、高額療養費および限度額適用認定の制度の対象とならないことに注意しましょう。

2-2. (2)被保険者の年齢・所得状況により設定される

限度額適用認定は、被保険者の年齢や所得状況によって設定されることにも留意しましょう。健康保険に加入している69歳以下の方は、全員が制度の対象となります。一方、70歳以上75歳未満の方は「低所得者」「一般所得者」と「現役並み所得者(年収約370万〜1,160万円)」で利用できる制度が異なることに注意が必要です。

なお、75歳以上の方は後期高齢者医療制度の対象となります。後期高齢者医療制度に加入することで交付される「後期高齢者医療被保険者証」を提示することで、限度額適用認定と同様の扱いを受けられます。

ここでは、69歳以下の方と70歳以上75歳未満の方について、自己負担限度額の目安を紹介します。制度を利用する方の年齢や収入をふまえた上で、利用可能な制度を確認しましょう。

2-2-1. 【69歳以下】自己負担限度額

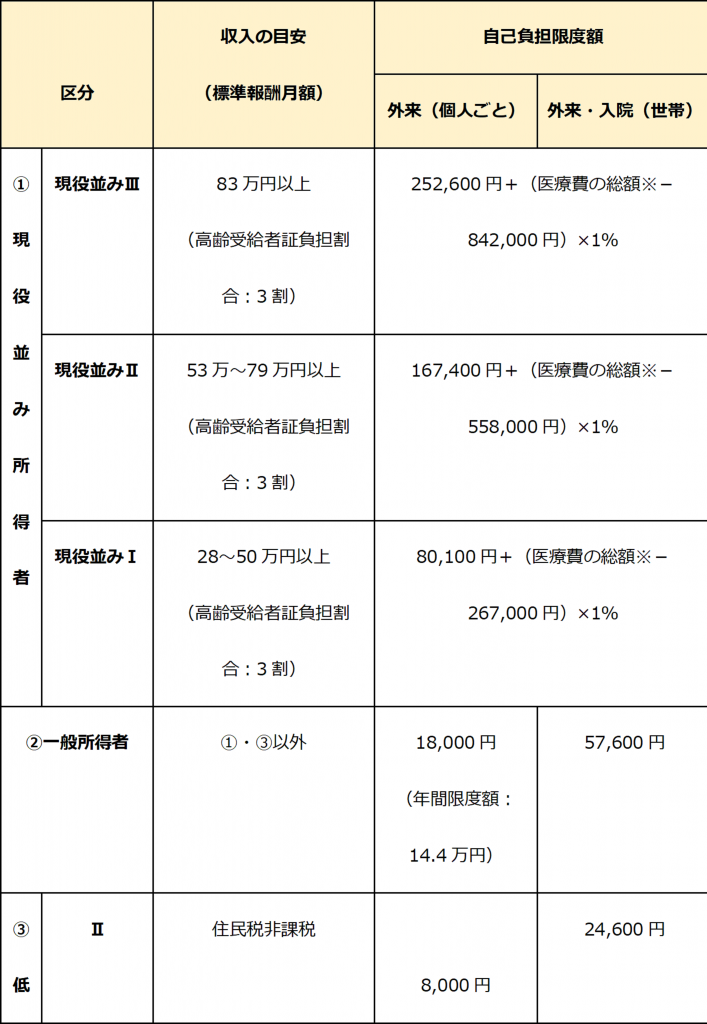

69歳以下における医療費の自己負担限度額は、次の表のとおりです。

※医療費の総額…保険適用の診察にかかる費用の総額(10割)

(出典:厚生労働省保健局「高額療養費制度を利用される皆さまへ」)/https://www.mhlw.go.jp/content/000333279.pdf)

2-2-2. 【70歳以上75歳未満】自己負担限度額

70歳以上75歳未満における医療費の自己負担限度額は、次の表のとおりです。

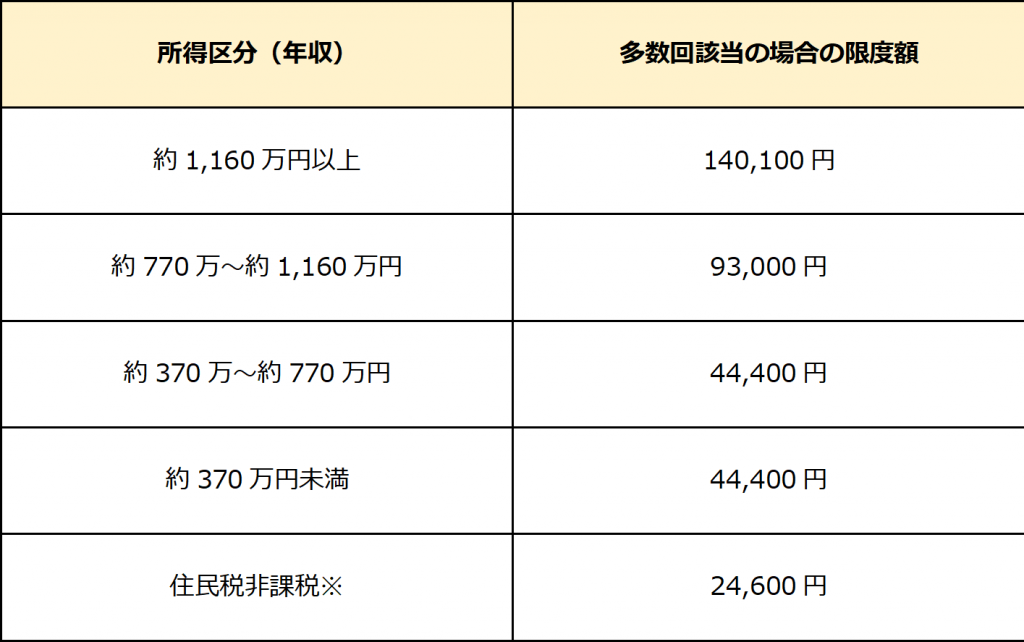

2-3. (3)「多数該当」で自己負担限度額がさらに下がる

(出典:厚生労働省保健局「高額療養費制度を利用される皆さま」)/https://www.mhlw.go.jp/content/000333279.pdf)

過去12か月以内で自己負担限度額に達した回数が3回以上となる場合、4回目以降は「多数回該当」となります。本来の自己負担限度額よりもさらに上限額が下がるため、安心して医療を受けることができます。

※70歳以上の場合、住民税非課税の区分の方には多数回該当が適用されない。

(出典:厚生労働省保健局「高額療養費制度を利用される皆さま」へ)/https://www.mhlw.go.jp/content/000333279.pdf)

3. 限度額適用認定証の申請方法

自分や家族の入院が決まったら、窓口での負担を減らすためにも、限度額適用認定証を早めに申請・入手しましょう。限度額適用認定証の申請先は、各保険組合の運営主体となります。必要書類を揃えて「窓口に持参」「郵送」のいずれかの方法で提出してください。

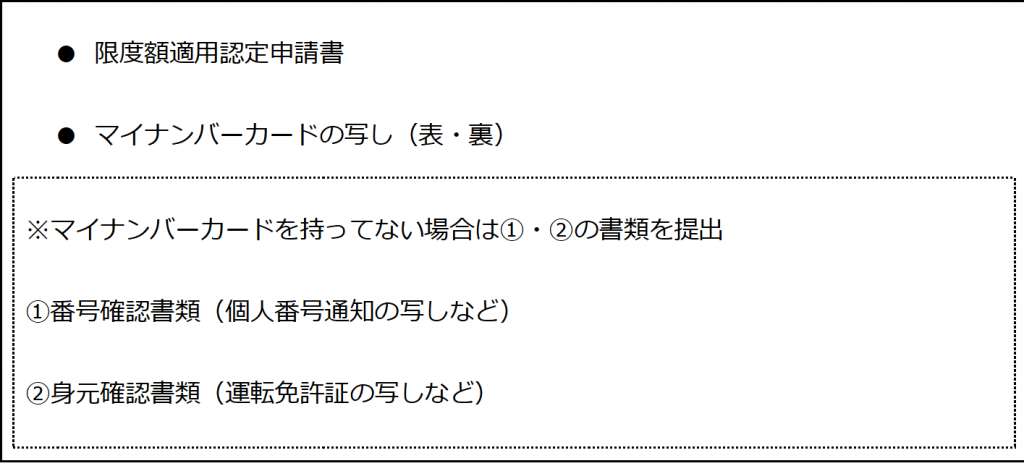

〇限度額適用認定証申請に必要な書類

健康保険の種類や年齢・所得によっては、さらに書類が必要となる場合があります。申請前に必ず加入している健康保険における必要書類を確認しましょう。

申請書の提出後、1週間ほどで限度額適用認定証が届き、利用可能となります。ただし、限度額適用認定証には有効期限(最長で申請から1年間)があることに注意しましょう。標準月額報酬の基準額が決まる7月・8月を有効期限とするケースもあるため、利用前に必ず確認してください。

まとめ

限度額適用認定証とは、高額療養費制度の1つであり、医療機関の窓口で自己負担限度額を超える費用を立て替えずに済む書類のことです。健康保険に加入している方であれば誰でも申請できますが、被保険者の年齢や所得状況により利用できる制度が少し異なる点に注意が必要です。

また、「世帯での合算可」「多数回該当によりさらに自己負担額が軽減」などのポイントを押さえると、高額療養費や限度額適用認定の制度を上手に活用できます。入院などが決まったら早めに限度額適用認定証の申請を行い、経済的な不安を和らげた上で医療を受けられるようにしましょう。

生活クラブ共済連 第16回通常総会を開催

生活クラブ共済連は、2025年6月30日に、第16回通常総会を開催しました。

会員生協の代議員総数は250名で、出席代議員数は239名でした。

議案については、2024年度活動報告と決算報告、2025年度活動方針と予算等が提案され、全ての議案が賛成多数で可決され終了しました。

詳細はこちらよりご覧ください⇒生活クラブ共済連 第16回通常総会のご報告

【生活クラブ埼玉 組合員限定】無料オンライン保障相談会予約受付中!

生活クラブのLPA(ライフプランアドバイザー)が、6月21日(金)、無料オンライン相談会を開催いたします!

「もうすぐ赤ちゃんが生まれる」「お子さんが進学・入学、独立する」「夫が定年を迎える」「しばらく保険を見直していない」「今入っている保険を覚えていない」「保険料が気になる」など・・

上記に当てはまる方はぜひ!この機会に相談してみませんか?

相談料は無料です!ご予約受付中です!

【事前予約制】申込み〆切:6月7日(金)

■お申込み予約はこちらから(オンライン希望の方):ここをクリック

2023年4月14日

新型コロナウイルス感染症に罹患された皆さまに謹んでお見舞い申し上げます。一日も早いご回復をお祈り申し上げます。

このたび、「感染症の予防及び感染症の患者に対する医療に関する法律」が2023年5月8日に変更され、2類感染症相当とされた新型コロナウイルス感染症は、季節性インフルエンザ・麻疹・風疹と同じ5類感染症となる予定です。

上記の変更を受けて、下記のみなし入院の特別な取扱いなどは5月7日をもって終了する予定です。

5月8日以降は、医療機関に入院した場合に入院共済金の支払いの対象となります。

何卒、ご理解のほどよろしくお願い申し上げます。

1.みなし入院の取扱い 【生活クラブ共済ハグくみ/CO・OP共済】

2022年9月26日以降、重症化リスクの高い方に限定し、自宅療養および宿泊療養を入院とみなす特別な取扱いをしておりました。

2023年5月8日以降に、新型コロナウイルス感染症と診断された方より、この取扱いを終了します。なお、5月8日以降は他の病気と同様に医療機関に入院した場合は、支払いの対象となります。

2.災害(ケガ)とする取扱い 【CO・OP共済】

新型コロナウイルス感染症は本来病気ですが、不慮の事故(災害)とみなす特別な取扱いをしておりました(2022年9月26日以降は、死亡および重度障害に関する共済金に限定)が、5月8日以降に新型コロナウイルス感染症と診断された方より、この取扱いを終了します。

※生活クラブ共済ハグくみは、病気扱いとしていたため変更ありません。

3.共済掛金の払込猶予に係る特別措置 【生活クラブ共済ハグくみ/CO・OP共済】

新型コロナウイルス感染症により契約者の方が影響を受けられた場合、払込猶予期間を申出月から6カ月間延長して対応しておりました。5月8日以降、この特別措置を終了します。

《CO・OP共済は別途コープ共済連HP参照:こちら》

※今後特段の事情が生じ、政府が方針を見直したことにより、本お知らせの内容に変更が生じる場合には、改めてお知らせいたします。

2022年9月26日

新型コロナウイルス感染症に罹患された皆さまに謹んでお見舞い申し上げます。一日も早いご回復をお祈り申し上げます。

1.みなし入院(自宅療養・宿泊療養)による入院共済金の取扱い

【みなし入院の特別扱い】

政府より新型コロナウイルス感染症に係る発生届の範囲について、9月26日(月)以降は全国一律に「重症化リスクの高い方」に限定されることが公表され、こうした情勢を踏まえ、9月26日(月)以降について、みなし入院の特別扱いによる入院共済金の対象範囲を以下のように見直します。

2022年9月26日以降陽性判明の「みなし入院の特別扱い」の対象範囲(重症化リスクの高い方)

a.65歳以上の方

b.入院を要する方

c.重症化リスクがあり、新型コロナウイルス治療薬の投与または新型コロナウイルス罹患により酸素投与が必要な方

d.妊娠されている方

※2022年9月25日以前に新型コロナウイルス感染症と診断された方の取扱いが変わることはありません。

【療養期間について】

厚生労働省が示す療養期間は「原則7日かつ症状軽快後24時間(無症状の方は検査で陰性を確認した場合は5日間)」となっています。みなし入院の場合は、療養終了日が明記されていない証明書(My HER-SYS(マイハーシスを含む))については、この療養期間を適用します。

【9月26日以降申請にあたっての必要書類】

■9月25日までに陽性判明の場合(A、Bいずれか)

A:My HER-SYS(マイハーシス)の「療養証明書画面」を印刷したもの

B:医療機関等が実施した検査・診断により陽性であることが確認できる書類(氏名・検査結果・判明日または診断日・発行者名が記載されたもの)

■9月26日以降に陽性判明の場合(A、Bいずれか)

A:My HER-SYS(マイハーシス)の「療養証明書画面」を印刷したもの

B:医療機関等が実施した検査・診断により陽性であることが確認できる書類(氏名・検査結果・判明日または診断日・発行者名等が記載されたもの)

Bに加えて、重症化リスクの高い方に該当する証明が必要です。

a.65歳以上の方→追加の書類は不要です。

b.入院を要する方 →領収書、または診療明細書のコピー等

c.重症化リスクがあり、新型コロナウイルス治療薬の投与または新型コロナウイルス罹患により酸素投与が必要な方

→新型コロナウイルス治療薬の投与・酸素投与したことが記載されている診療明細書・処方箋のコピー等

d.妊娠されている方 →母子手帳のコピー等

【お詫び】CO・OP共済コールセンターならびに生活クラブ共済事務局へのお電話がつながりにくくなっております

現在、新型コロナウイルスの感染拡大にともない、CO・OP共済・生活クラブ共済へ新型コロナウイルスについてのお問い合わせが増えています。お電話が混み合いつながりにくい状況が続いております。ご不便、ご迷惑をおかけしておりますこと、お詫び申し上げます。

※共済金のご請求件数が多くなっており、ご請求書類のお届けからお支払いまでに時間を要しています。

※共済金のご請求は、入院・療養・治療が終了されてからのご連絡をお願いいたします。また、保健所等からの療養期間の証明取得に時間がかかる場合でも必要書類が整い次第ご提出ください。

※共済金は請求事由が発生してから3年間ご請求が可能ですので時期をずらしての請求も検討ください。

以上

重要なお知らせ

【お詫び】CO・OP共済コールセンターならびに生活クラブ共済事務局へのお電話がつながりにくくなっております

新型コロナウイルス感染症により影響を受けられました皆様に、心よりお見舞いを申し上げます。また、被患されている方々につきましては、一日も早いご回復をお祈り申し上げます。

現在、新型コロナウイルスの感染拡大にともない、CO・OP共済・生活クラブ共済へ新型コロナウイルスについてのお問い合わせが増えています。

両コールセンターでは受電体制を確保しておりますが、お電話が混み合いつながりにくい状況が続いております。

ご不便、ご迷惑をおかけしておりますこと、お詫び申し上げます。

※共済金は請求事由が発生してから3年間ご請求が可能です。

新型コロナウイルス感染症による影響を受けられた皆様には心よりお見舞い申し上げます。また、被患されている方々につきましては、一日も早いご回復を心よりお祈り申し上げます。

■共済金のお支払いについて

【コープ共済《たすけあい》《あいぷらす》《新あいあい》《ずっとあい》 にご加入の方】

●新型コロナウイルス感染症は、入院共済金などの対象となります。

※ご請求の対象となる共済金などの詳細は、コープ共済連ホームページにてご覧いただけます。

詳細はこちら:コープ共済連HP 新型コロナウイルス感染症に関するご案内

●新型コロナウイルス感染症により入院等をされた場合は、【新型コロナウイルス感染症専用】共済金請求受付ダイヤルまでご連絡ください。

0120-28-9431 受付時間:9:00~18:00(月~土※祝日含む)

【生活クラブ共済ハグくみ にご加入の方】

新型コロナウイルス感染症は、病気による共済金の対象となります。

入院等をされた場合は、生活クラブ共済事務局までご連絡ください。

0120-220-074 受付時間:9:00~17:00(月~金※祝日含む)

詳細はこちら:生活クラブ共済ハグくみ共済金請求手続きの流れ

CO・OP共済、生活クラブ共済ハグくみへのご加入はこちらから

生活クラブオリジナルのがん保険「ファインライフ」は、インターネットから加入手続きができるようになりました。

お手持ちのスマートフォンやPCからご加入いただけます。

◆インターネット加入手続き:ここをクリック

◆詳しい保障内容・資料請求:ここをクリック

福島県沖を震源とする地震により被害を受けられた皆さまへ

今回の地震により、被害を受けられた皆さまに心よりお見舞い申し上げます。

【CO・OP共済 にご加入の皆さまへ】

おケガをされ、入院、通院をされた場合は、共済金のお支払いがございます。

また、住宅や家財に被害があった場合、被害の程度により共済金等がございます。

詳細につきましては、下記までご連絡ください。

注)・ご加入のCO・OP共済の商品によっては保障がない場合もあります。

・混み合ってつながりにくい時がありますのでご了承ください。

■コープ共済センター フリーダイヤル

0120-85-9431(受付 : 月~土 午前9時~午後6時)

【生活クラブ共済ハグくみ にご加入の皆さまへ】

おケガをされ、入院、通院をされた場合は、共済金のお支払いがございます。

詳細につきましては、下記までご連絡ください。

■生活クラブ共済事務局

0120-220-074(受付:月~金 午前9時~午後5時)

生活クラブを名乗り「住宅に損害があるか訪問し調査する」「修理代金は共済金で出るので、加入している生活クラブの方に申請してあげますよ」などの電話が入る詐欺行為が発生しています。

生活クラブでは、住宅の損害に関して契約者からの一報を受けないまま電話で連絡したり、このような対応を行なうことはありません。

万一、このような不審な電話や訪問を受けた場合には、一切応じないでください。

【少しでも不審に思ったら】

少しでも不審に思ったら、最寄の警察署へご相談いただくか、生活クラブ共済連へご連絡ください。

生活クラブ共済連 TEL: 03-5285-1865(平日9:00~17:00)

家族の扶養に入っている主婦や学生が働くにあたり、耳にする機会が増える言葉の1つが「103万円の壁」です。また、103万円の壁以外にも「106万円の壁」や「130万円の壁」などもあり、それぞれの壁について知らないと損をすることがあります。

損をしない働き方をするためには、それぞれの壁の概要と社会保険や所得税の仕組みを理解することが大切です。

今回は、「おさえておくべき2つの収入の壁」「収入の壁がもたらす影響」について解説します。損をしない働き方をするポイントにも触れるため、ぜひ参考にしてください。

目次

1-1. 年収103万円を超えると所得税以外にどのような影響がある?

3. 主婦・学生必見!年収別における自身・配偶者・家族への影響まとめ

1. 「103万の壁」とは?

家族の扶養となっている人が働く場合、ある金額以上の収入を得ると税金面で損をします。扶養の範囲内で所得税が発生しないように働くためには、給与年収103万円以下におさえなければなりません。

できるだけ多く稼ぐことで一時的な世帯収入は上がるものの、給与収入が103万円を超えると所得税が加算されるため、家庭にとってはデメリットとなる場合があります。さらに、年収が103万円を超えることのデメリットは、所得税の支払い義務が発生することだけではありません。

ここでは、年収103万円を超えた場合に生じる所得税以外の影響について解説します。

1-1. 年収103万円を超えると所得税以外にどのような影響がある?

家族の扶養に入りながら年間103万円を超える収入を得た場合に考えられる影響は、以下のとおりです。

〇住民税が高くなる

収入が増えると住民税も高くなります。住民税の課税対象となる年収や算出方法は自治体によって異なることが特徴です。

〇配偶者控除が受けられなくなる

扶養している妻または夫の年収が103万円を超えると、配偶者控除が受けられなくなります。年収103万円を超える場合、年収201万円以下であれば配偶者特別控除を適用して所得税額を下げることが可能です。

〇親の税金が増える

扶養している子どもが収入を得る場合、年収103万円までは扶養控除が受けられます。扶養に入っている状態で年収103万円を超えると、親の税金が増えるため注意が必要です。

年収103万円を超えると、自身に所得税納付の義務が発生するだけでなく、扶養している配偶者や親にも税金が増加するという影響が出ます。扶養に入りながら収入を得ることを考えている場合は、家族への相談が必須です。

2. おさえておくべき収入の壁の種類2つ

パートで働く主婦やアルバイトで働く学生がおさえるべき収入の壁には、「税金に関する壁」「社会保険に関する壁」の2種類があります。扶養に入りながら働くためには、まず収入と税金・社会保険の仕組みを理解することがポイントです。

ここでは、「税金に関する壁」と「社会保険に関する壁」について詳しく解説します。

2-1. 税金に関する壁

給与所得者の所得控除は、給与所得控除55万円と基礎控除額48万円を合わせて103万円となります。扶養されている人の年収が113万円の場合、所得控除を差し引いた10万円に対して所得税がかかる仕組みです。年収が103万円以下であれば、所得控除により所得税は発生しません。

住民税には、「均等割り」「所得割り」の2つがあります。均等割りは所得額に限らず発生し、所得割りは前年の所得額をもとに算出される仕組みです。住民税の課税対象を年収93万~100万円とする自治体が多いため、住民税は年収100万円が収入の壁となります。

2-2. 社会保険に関する壁

家族の扶養に入っている場合、社会保険料を支払う必要はありません。ただし、年収によっては自分で社会保険料を支払うこととなったり扶養から外れたりすることがあるため、注意が必要です。

家族の扶養となっている人がパートやアルバイトで年間130万円を超える収入を得る場合、扶養から外れます。扶養から外れると、パート先やアルバイト先の社会保険へ加入するか、国民健康保険料や国民年金を自分で納付しなければなりません。

3. 主婦・学生必見!年収別における自身・配偶者・家族への影響まとめ

年収別における自身・配偶者・家族への影響は、下記のとおりです。

家族の扶養となっている主婦や学生が働く場合は、収入の壁による影響をイメージしておきましょう。

ここでは、それぞれの壁について詳しく解説します。

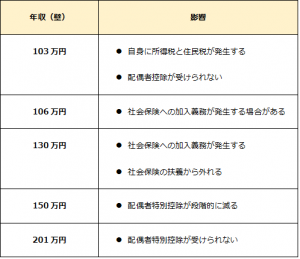

3-1. 年収103万円

所得税の課税対象は、その年の1月~12月までの収入です。複数の職場で収入を得た場合は、すべての収入を合わせて所得税を算出します。交通費などの非課税分は含まないことが基本です。ただし、「交通機関を利用した交通費が月15万円を超える」「日給制で交通費が給料に含まれている」場合は、交通費も課税対象となるため注意しましょう。

年収が103万円を超えると配偶者控除は適用されません。年収103万円を超えた場合は、配偶者特別控除が適用されます。

3-2. 年収106万円

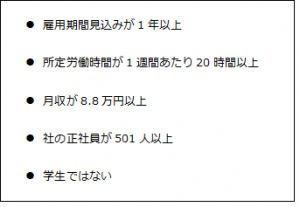

年収106万円は、社会保険への加入目安の1つです。年収106万円を超える人で下記の条件にすべて該当する人は、社会保険への加入義務が発生します。

条件に該当する場合、パート先やアルバイト先の社会保険に加入し、自分で社会保険料を納めなければなりません。

3-3. 年収130万円

年収が130万円を超える場合、社会保険の扶養から外れます。扶養から外れると、パート先やアルバイト先の社会保険へ加入が必要です。

ただし、加入対象は勤務先によって異なるため、事前に相談してみましょう。加入対象ではない場合は、国民健康保険や国民年金へ加入する方法もあります。

3-4. 年収150万円

年収150万円以下で働く場合は、配偶者特別控除が適用され、配偶者控除と同額の控除が受けられる仕組みです。

配偶者特別控除は、年収150万円を超えると控除額が段階的に減ります。配偶者特別控除を満額受けるためには、年収150万円以下におさえることがポイントです。

3-5. 年収201万円

年収201万円以下であれば、少なからず配偶者特別控除の恩恵を受けられます。しかし、年収201万円を超えると、配偶者特別控除はゼロとなることが特徴です。

配偶者特別控除の上限は、2017年の法改正により年収141万円から201万円に変更されています。

4. 損のない働き方をするためには?

収入の壁についてよく理解しておかなければ、家計に負担がかかることがあります。税金面と社会保険面で損をしないためにも、働き方のポイントをおさえておきましょう。

損のない働き方を目指すためのポイントは、下記のとおりです。

まずは、柔軟なシフト変更や短時間勤務に対応してもらえる扶養内勤務OKの求人を探しましょう。扶養内勤務OKの職場であれば、所得税の扶養控除を受けられるだけでなく家事や学業との両立も可能です。

扶養内で働ける仕事は、派遣会社や求人サイトから探すことができます。基準を超えない収入で働けるように、勤務先には収入の目安を伝えておきましょう。

まとめ

「103万円の壁」は、家族の扶養に入りながら働く人に所得税の支払い義務が発生するボーダーラインです。給与所得控除55万円と基礎控除額48万円を合わせると、103万円となります。

扶養に入りながら働く場合は、「106万円の壁」「130万円の壁」「150万円の壁」「201万円の壁」にも注意が必要です。年収130万円を越えると扶養から外れ、年収150万円を超えると配偶者特別控除額が段階的に減ります。

損のない働き方を目指すためにも、扶養内で働くことに理解がある勤務先を探しましょう。

この度の地震により、被害を受けられた皆様に心からお見舞い申し上げます。

コープ共済・生活クラブ共済ハグくみ にご加入の組合員の皆様へ

コープ共済・生活クラブ共済ハグくみ では、今回のような地震の被害において、共済金や見舞金を給付できる場合があります。

【CO・OP共済にご加入の方】

こちらをご覧ください:ここをクリック

おケガをされ、ご入院、ご通院をされた場合は、共済金のお支払いがございます。また、住宅や家財に被害があった場合、被害の程度により共済金等がございます。詳細につきましては、下記までご連絡ください。

注)・ご加入のCO・OP共済の商品によっては保障がない場合もあります。

・混み合ってつながりにくい時がありますのでご了承ください。

コープ共済センター フリーダイヤル

0120-85-9431(受付 : 月~土 9時~18時)

【生活クラブ共済ハグくみ にご加入の方】

フリーダイヤル

0120-220-074(受付:月~金 9時~17時)

【CO・OP火災共済、自然災害共済にご加入の方】

フリーダイヤル

0120-6031-43(受付:月~土 9時~18時)

*ご用件番号【1】をご選択ください

共済と保険の情報を掲載した、生活クラブの情報誌です。

特集は「みんなの寄付で安心して暮らせる地域をつくる」です。

生活クラブ福祉事業基金への寄付募集(注文書の「6桁注文番号」やインターネット注文「eくらぶ」でもお申込みできます)、新型コロナウイルス感染拡大下の緊急助成報告、生活クラブ共済連通常総会報告などを掲載しています。

掲載記事はこちら:たすけあいカタログ2021年9月号

コープ共済は、1984年に誕生した全国の生協組合員のたすけあい制度です。

家計に負担の少ない手頃な掛金で、入院や手術だけでなく、日常生活の中で必要な保障が盛り込まれています。これまでの歴史の中で、少しずつ制度改定を重ねて現在の保障内容になっていますが、今年2021年9月から子ども向けの「《たすけあい》ジュニアコース」の制度改定で、保障期間が満20歳までだったのが、満30歳までとなり10年延長されることになりました。

《たすけあい》ジュニアコース制度改定の詳細:ここをクリック

生命保険は、基本的にリスクに応じた保険料を支払います。ですから入院や死亡のリスクが低い若者は安く、年齢が上がれば保険料も高くなります。また保障期間が長くなれば、保険料も高くなります。それに対して、共済はたすけあいが原則ですから、年齢性別にかかわらず同一掛金が原則です。今回も掛金や保障内容が変わらずに、保障期間が10年延長されます。

ただし、コープ共済は、生協の組合員とその家族(同一生計)のための共済制度ですので、社会人になり親と別居したり、結婚して親と別生計になった際は、子ども自身が生協の組合員になるなどの手続きが必要になります。しかしそういう条件があるとはいえ、今回の改定は、加入者にとって大きなメリットがあります。

コープ共済は、全国の生協の組合員どうしのたすけあい制度です。「こんな共済があったらいいな」とみんなで意見を出し、加入者が増えて保障内容がよくなりました。これからも時代の変化の中で、みんなの力で少しずつより良い制度へと進化することを期待したいと思います。

以上

NPO法人Wco.FPの会 藤井 智子

【お知らせ】NPO法人Wco.FPの会によるWEBサイトコラムにつきまして、今回が最終稿となります。これまでお読みいただきありがとうございました。

NPO法人Wco.FPの会は、おもに生活クラブ生協の組合員対象のライフプラン講座の企画、講座の講師派遣、および個人相談の三つの事業を中心に活動しています。

ライフプラン講座メニュー:こちら

個人相談は、生活クラブ共済連ホームページよりお申込みができます。

保障の見直し個人相談:こちら

今回の大雨により被害を受けられた皆様に、心からお見舞い申し上げます。

CO・OP共済・生活クラブ共済ハグくみにご加入の組合員の皆様へのご案内

CO・OP共済、生活クラブ共済ハグくみ では、災害によりおケガをされ、入院、通院をされた場合に共済金のお支払いがございます。

また、CO・OP共済では、住宅や家財に被害があった場合、被害の程度により共済金等があります。(※)

(※)ご加入のCO・OP共済の保障内容によっては、保障がない場合もあります。

共済金のご請求は、以下のフリーダイヤルへご連絡ください。

【CO・OP共済にご加入の方】

■コープ共済センター

0120-08-9431

・受付時間:9時~18時(月~土)

■火災共済、自然災害共済に加入の方

0120-6031-43

・共済事故(住宅損害)の受付に関するご連絡 ⇒ ご用件番号【0】をご選択ください。

CO・OP火災共済事故受付センター 24時間365日受付可能

・現在のご契約に関するお問い合わせ ⇒ ご用件番号【1】をご選択ください。

CO・OP火災共済コールセンター 9時~18時(月~土)

※コープ共済連HP⇒こちら

共済と保険の情報を掲載した、生活クラブの情報誌です。

特集は「制度改定」です。

2022年10月より改定される健康保険・厚生年金保険の加入範囲のことや、2021年9月より改定されるCO・OP共済《たすけあい》ジュニアコースの満期年齢延長のことなどを掲載しています。

掲載記事はこちら:たすけあいカタログ2021年8月号

このたびの大雨により被害を受けられた皆様に、心からお見舞い申し上げます。

CO・OP共済・生活クラブ共済ハグくみにご加入の組合員の皆様へのご案内

CO・OP共済、生活クラブ共済ハグくみ では、災害によりおケガをされ、入院、通院をされた場合に共済金のお支払いがございます。

また、CO・OP共済では、住宅や家財に被害があった場合、被害の程度により共済金等があります。(※)

(※)ご加入のCO・OP共済の保障内容によっては、保障がない場合もあります。

共済金のご請求は、以下のフリーダイヤルへご連絡ください。

【CO・OP共済にご加入の方】

■コープ共済センター

0120-08-9431

・受付時間:9時~18時(月~土)

■火災共済、自然災害共済に加入の方

0120-6031-43

・共済事故(住宅損害)の受付に関するご連絡 ⇒ ご用件番号【0】をご選択ください。

CO・OP火災共済事故受付センター 24時間365日受付可能

・現在のご契約に関するお問い合わせ ⇒ ご用件番号【1】をご選択ください。

CO・OP火災共済コールセンター 9時~18時(月~土)

※コープ共済連HP⇒こちら

共済と保険の情報を掲載した、生活クラブの情報誌です。

特集は「たすけあいで地域をつなぐ」です。

庄内暮らしプロジェクトを進めるイベントの開催案内、エッコロ(共済)制度について、5月に組合員リーダー向けに開催されました生活クラブグループ共済推進研究会報告などを掲載しています。

掲載記事はこちら:たすけあいカタログ2021年7月号

【がん保険は、契約時期で保障内容が大きく異なることがあります】

日本で初めてがん保険が発売されたのは1974年で、保障内容は治療のための「入院」と、「死亡」(※1)だけでした。

現在、おもながんの治療法は、外科治療(手術)、放射線治療、薬物療法(抗がん剤治療など)の3つです。がんの標準治療では、放射線治療や薬物療法を取り入れる例が多く、その場合通院で行なわれることも一般的です。そのため以前よりも長期入院する割合は低くなっています。実際がんによる平均入院日数は、1996年には46.0日でしたが、徐々に下がり2017年は16.1日となっています(「厚生労働省 平成29年患者調査」より)。

このように治療法が変わる中で、がん保険も変化してきました。初めてがんと診断された時の「診断給付金」や、当初は対象外だった上皮内新生物も保障される保険。さらに、入院しなくても受けられる「通院保障」、通院でも治療費が高くなりがちな「放射線治療や抗がん剤治療の保障」などです。

がん保険は、治療にかかるお金に備えるのが目的で加入する保険です。契約時期が長いがん保険の場合、現在の治療に対して保障内容がマッチしない可能性があるので注意が必要です。

がんも標準的な治療であれば、健康保険が使えます。しかし治療が長期になる可能性も高く、経済的な負担はじわじわ家計に響いてきます。特に現役世代では、仕事と治療のかねあいで収入がダウンすることもあり、生活全般への影響も大きくなりがちです。

もしもがんになったら…。がん保険に加入した方がよいかどうかは、年代や家族状況で違います。もしすでに加入しているのであれば保障内容を、未加入なら必要性を、一度確認することをおすすめします。

(※1)がん以外での入院や死亡の場合は、支払われない。

NPO法人Wco.FPの会 藤井 智子

NPO法人Wco.FPの会は、おもに生活クラブ生協の組合員対象のライフプラン講座の企画、講座の講師派遣、および個人相談の三つの事業を中心に活動しています。

ライフプラン講座メニュー:こちら

個人相談は、生活クラブ共済連ホームページよりお申込みができます。

保障の見直し個人相談:こちら

生活クラブ共済連は、2021年6月28日に、第12回通常総会を開催しました。

新型コロナウイルス感染拡大防止と安全確保のため、オンラインとの併用で規模を縮小して開催しました。

会員生協の代議員総数は250名で、出席代議員数は229名でした。

議案については、2020年度活動報告と決算報告、2021年度活動方針と予算等が提案され、全ての議案が賛成多数で可決され終了しました。

詳細はこちらよりご覧ください⇒生活クラブ共済連 第12回通常総会のご報告

共済と保険の情報を掲載した、生活クラブの情報誌です。

特集は「万一の自然災害や日常生活のリスクに備える」です。

近年の暴風雨・台風の発生状況や自然災害保障の備えにくわえ、ペット保険や所得保障といった身近な備えもあわせて掲載しています。

掲載記事はこちら:たすけあいカタログ2020年6月号

前回のコラムで、20歳になったら国民年金の保険料を自分で納めるのが原則とお知らせしました。これは自営業やフリーター、学生など第1号被保険者のことです。1号の人は、会社などで厚生年金に加入して働く人(第2号被保険者)と違い、収入が安定しない面があります。そのため保険料の納付が厳しい時に利用できる制度があります。保険料を納付せず、何も手続きをしなければ「未納」になります。もし生活が厳しい時は未納のまま放置せず、利用できる制度がないか役所の窓口で相談しましょう。そして条件があえば免除等の申請手続きをすることをおすすめします。

《現在ある保険料納付に関する制度》

・法定免除(障害年金や生活保護を受けている場合)

・申請による全額免除・一部免除(半額・1/4・3/4を免除)

・学生納付特例、若年者納付猶予(20歳以上50歳未満で収入が少ない場合)

・退職・失業による特例免除

・配偶者からの暴力を受けた方の保険料免除

・出産した第1号被保険者の保険料免除

免除や猶予制度を利用した期間は、将来老齢年金を受け取るために必要な「受給資格期間」(最低10年必要)に算入されます。そして保険料を納めていない期間でも、万が一の場合には、障害年金や遺族年金を受け取る資格もあります。ただし納めていない期間が長ければ長いほど老後にもらえる年金額は少なくなります(※1)。ですから望ましいのは、できれば後から保険料を追納することです。60歳までに40年の加入期間を満たさない場合は、65歳までなら任意加入して年金額を増やすこともできます。

(※1)猶予期間は追納しなければ、受給資格を満たすだけで老後の年金額には反映されません。

年金は老後生活にはなくてはならないものです。保険料を1年納付した時に増える年金額は約2万円です。しかし年に数万円とあなどらず、終身で受け取れる年金額が少しでも増えるように心がけておくことが、長寿時代のライフプランでは肝要です。

詳しくは日本年金機構HPを参照:こちら

以上

NPO法人Wco.FPの会 藤井 智子

NPO法人Wco.FPの会は、おもに生活クラブ生協の組合員対象のライフプラン講座の企画、講座の講師派遣、および個人相談の三つの事業を中心に活動しています。

ライフプラン講座メニュー:こちら

個人相談は、生活クラブ共済連ホームページよりお申込みができます。

保障の見直し個人相談:こちら

2013年9月に誕生した生活クラブオリジナル共済「ハグくみ」が、おかげさまで2021年3月に加入者が5万人になりました。

生活クラブ共済ハグくみ とは

「ハグくみ」という名称は組合員が名づけ、みんなでつくった共済を広げ、育てていきましょうという意味がこめられています。

組合員がつくったから組合員にうれしい保障がそろっています

また、お金のたすけあいだけでなく、ケアサービスという、退院後の家事代行や入院中のお子さんの世話などの直接的にサポートするしくみを利用できます。(現在10生協で実施)

共済と保険の情報を掲載した、生活クラブの情報誌です。

特集は「地域の福祉・たすけあいの機能をひろげる活動」です。

生活クラブ福祉事業基金2020年度寄付実績と助成団体、3月23日に開催しました「第4回生活クラブ福祉・たすけあい研究交流集会」報告など掲載しています。

掲載記事はこちら:たすけあいカタログ2020年5月号

共済と保険の情報を掲載した、生活クラブの情報誌です。

特集は「公的支援と生活に寄り添う共済」です。

子育て世代への公的経済支援や生活クラブ共済の紹介、所得保障共済やライフプラン講座メニューなど掲載しています。

掲載記事はこちら:たすけあいカタログ2020年4月号

ハグみちゃんまちがい探しクイズ 4月の回答